信用债周报:信用债收益率总体上升 信用利差扩大

摘要 -报告摘要-事件:本周(10月26日-11月1日)一级市场信用债(包括短融、中票、企业债和公司债)共发行337支,总发行量3,212.53亿元,较上周减少了60.08亿元,总偿还量1,932.86亿元,较上周减少了945.01亿元,净融资额1,279.67亿元,较上周增加了884.93亿元。从本周发

-报告摘要-

事件:

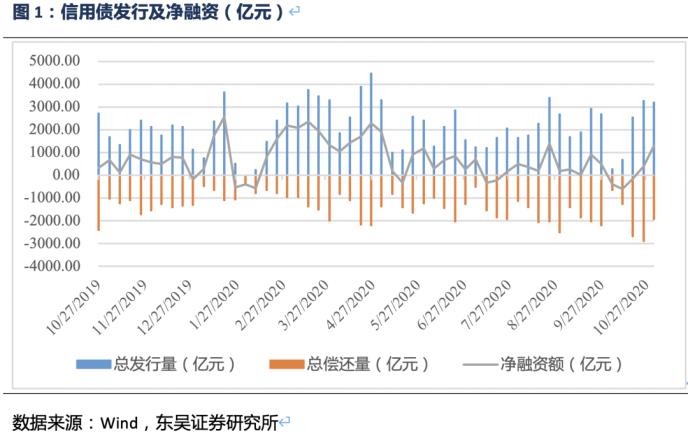

本周(10月26日-11月1日)一级市场信用债(包括短融、中票、企业债和公司债)共发行337支,总发行量3,212.53亿元,较上周减少了60.08亿元,总偿还量1,932.86 亿元,较上周减少了945.01亿元,净融资额1,279.67亿元,较上周增加了884.93亿元。

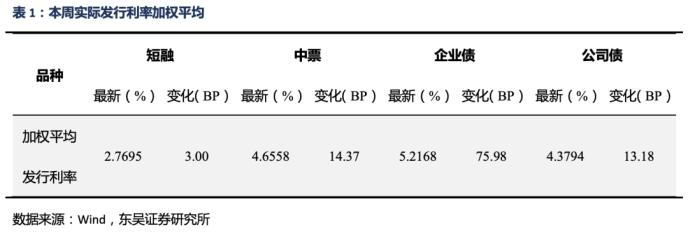

从本周发行短融、中票、企业债和公司债的加权平均利率来看,短融、中票和企业债的发行利率较上周小幅上升,公司债的发行利率较上周小幅下降。短融的发行利率的上升幅度为3.00BP,中票的发行利率的上升幅度为15.71BP,企业债的发行利率的上升幅度为75.98BP,公司债的发行利率的下降幅度为13.81BP。

银行间和交易所信用债合计成交3121.00亿元,总成交量较上周6204.85亿元大幅减少了3083.85亿元,分别来看,短融、中票、企业债和公司债分别成交1062.58亿元、1699.91亿元、209.68亿元、148.83亿元。

国债收益率:本周1年期国债到期收益率呈上升趋势,3、5、7、10年期国债到期收益率均呈下降趋势。具体来看,截至10月30日,1年期国债收益率为2.7273%,较上周2.6917%上升了4.52BP。3年期国债收益率为2.9459%,较上周2.9600%下降1.41BP。5年期国债收益率为2.9755%,较上周3.0000%下降了2.45BP。7年期国债收益率为3.2411%,较上周3.2421%下降了0.10BP。10年期国债收益率为3.1810%,较上周3.1957%下降了1.47BP。

各类信用债收益率呈现:本周大多数期限与种类的信用债收益率均主要呈上升趋势,其中1年期短融上升趋势最为明显。大多数期限与种类的信用债信用利差呈扩大趋势,仅部分等级的1年期限、3年期限中短期票据和3年期企业债信用利差有所缩窄。

本周AAA主体级别的债券中,短期融资券和中期票据的周交易量相对高于公司债和公司债。本周AA主体级别债券中,短期融资券、中期票据、企业债、公司债的周交易量均低于AAA主体级别短期融资券、中期票据、企业债、公司债,AA主体级别中期票据交易量相对较大。

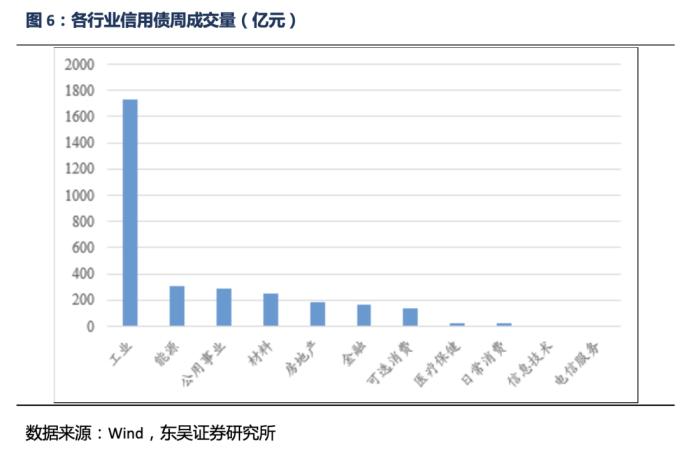

本周工业行业债券周交易量最大,达1,733.45亿元。其次为能源、公用事业、材料、房地产、金融和可选消费,周交易量分别为304.00亿元、287.21亿元、247.43亿元、186.08亿元、168.17亿元和135.50亿元。其他行业债券交易量相对来说规模较小。

本周债市点评:本周一级市场的总发行量较上周小幅下降,总偿还量较上周大幅下降,净融资额则在本周呈现出大幅上升。其中,总发行量的主要下降动力来自中期票据。企业债与公司债的净融资额上升幅度有限,中期票据的净融资额有所下降。本周市场发行量继续保持上周回暖趋势。央行货币政策继续边际收紧,持续宽信用。二级市场的交易量在本周同比大幅下降,交易量的主要下降动力来自短期融资券。信用利差整体呈扩大趋势,仅有部分期限的中短期票据利差收窄,与国债到期收益率短端上行,长端下行有一定相关。本周18沈公用PPN001、17华汽05未能按时兑付,也对市场情绪造成负面影响。分行业看,本周除金融外的其他行业债券交易量均呈现下降趋势,其中材料行业降幅最大,达50.28%;房地产行业债券在本周依旧维持低迷,成交量较少。

风险提示:经济政策超预期,信用违约风险超预期

-正文-

1. 信用债一级市场

1.1 信用债发行

本周(10月26日-10月11日)一级市场信用债(包括短融、中票、企业债和公司债)共发行337支,总发行量1901.84亿元,总发行量3,212.53亿元,较上周减少了60.08亿元,总偿还量1,932.86 亿元,较上周减少了945.01亿元,净融资额1,279.67亿元,较上周增加了884.93亿元。

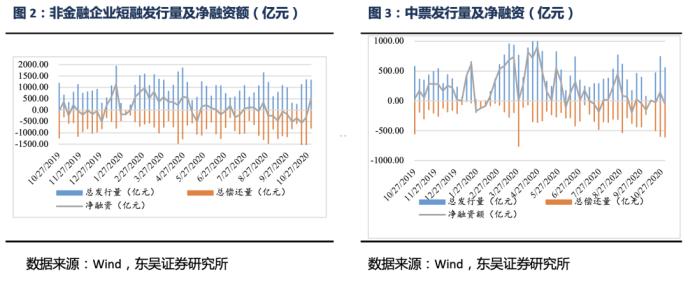

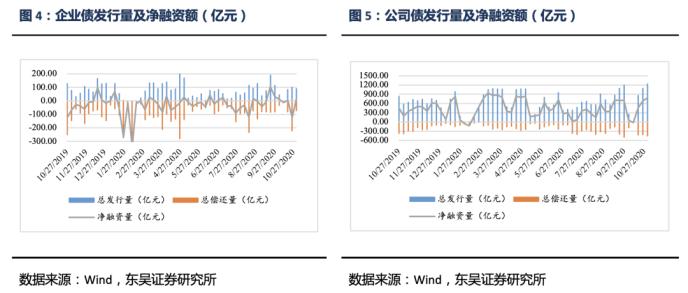

信用债单周总发行量较上周小幅下降,总偿还量较上周大幅下降,净融资额较上周小幅上升。具体来看,短融单周总发行量较上周小幅下降,总偿还量较上周大幅下降,净融资额较上周大幅上升;中票单周总发行量较上周大幅下降,总偿还量较上周小幅上升,净融资额较上周小幅下降;企业债单周总发行量较上周小幅下降,总偿还量较上周小幅下降,净融资额较上周小幅上升;公司债单周总发行量较上周小幅上升,总偿还量较上周小幅上升,净融资额较上周小幅上升。

具体来看,短融发行总量1322.50亿元,偿还总量793.70亿元,净融资额528.80亿元;中票发行总量557.10亿元,偿还总量-606.20亿元,净融资额-49.10亿元;企业债发行总量91.50亿元,偿还总量73.51亿元,净融资额17.99亿元;公司债发行总量1241.43亿元,偿还总量459.45亿元,净融资额为781.98亿元。

1.2 发行利率

从本周发行短融、中票、企业债和公司债的加权平均利率来看,短融、中票和公司债的发行利率较上周小幅上升,企业债的发行利率较上周大幅上升。短融的发行利率的上升幅度为3.00BP,中票的发行利率的上升幅度为15.71BP,企业债的发行利率的上升幅度为75.98BP,公司债的发行利率的上升幅度为13.18BP。

2. 信用债二级市场

银行间和交易所信用债合计成交3121.00亿元,总成交量较上周6204.85亿元大幅减少了3083.85亿元,分别来看,短融、中票、企业债和公司债分别成交1062.58亿元、1699.91亿元、209.68亿元、148.83亿元。

2.1 到期收益

国债收益率:本周1年期国债到期收益率呈上升趋势,3、5、7、10年期国债到期收益率均呈下降趋势。具体来看,截至10月30日,1年期国债收益率为2.7273%,较上周2.6917%上升了4.52BP。3年期国债收益率为2.9459%,较上周2.9600%下降1.41BP。5年期国债收益率为2.9755%,较上周3.0000%下降了2.45BP。7年期国债收益率为3.2411%,较上周3.2421%下降了0.10BP。10年期国债收益率为3.1810%,较上周3.1957%下降了1.47BP。

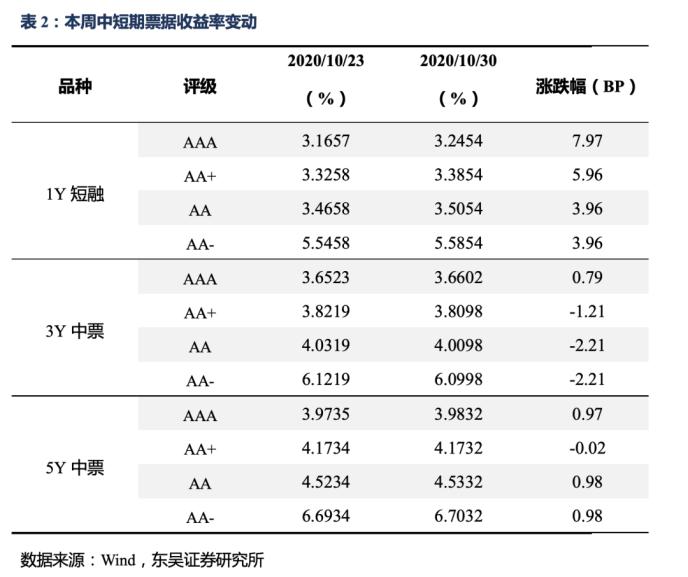

各类信用债收益率呈现:本周大多数期限与种类的信用债收益率均主要呈上升趋势,其中1年期短融上升趋势最为明显。具体来看,截至10月30日,中短期票据1年期收益率AAA级较上周上升7.97BP,AA+级较上周上升5.96BP,AA级较上周上升3.96BP,AA-级较上周上升3.96BP;3年期收益率AAA级较上周上升0.79BP,AA+级较上周下降1.21BP,AA级和AA-级较上周均下降2.21BP;5年期收益率AAA级较上周上升0.97BP,AA+级较上周下降0.02BP,AA级和AA-级较上周均上升0.98BP。

企业债3年期收益率AAA级较上周上升1.56BP,AA+级较上周下降0.44BP,AA级和AA级较上周均下降1.44BP;5年期收益率AAA、AA级和AA-级级较上周上升0.98BP,AA+级较上周下降0.02BP;7年期收益率AAA级较上周上升0.98BP,AA+级

较上周下降1.02BP,AA级和AA-级级较上周下降0.02BP。

城投债 3 年期收益率 AAA 级较上周下降 1.02BP,AA+级较上周下降 0.02BP,AA级、AA-级较上周上升 0.98BP;5 年期收益率 AAA 级较上周均上升 1.22BP,AA+级较上周上升 0.23BP,AA 级较上周上升 2.23BP,AA-级较上周上升 1.23BP;7 年期收益率AAA 级较上周均上升 1.43BP,AA+级、AA 级和 AA-级较上周上升 0.43BP。

2.2 信用利差

截至10月30日,大多数期限与种类的信用债信用利差呈扩大趋势,仅部分等级的1年期限、3年期限中短期票据和3年期企业债信用利差有所缩窄。中短期票据1年期信用利差AAA级较上周上升3.45BP,AA+级较上周上升1.44BP,AA级、AA-级较上周下降0.56BP;3年期信用利差AAA级较上周上升2.20BP,AA+级较上周上升0.20BP,AA级和AA-级较上周均下降0.80BP;5年期信用利差AAA级较上周上升3.42BP,AA+级较上周上升2.43BP、AA级和AA-级较上周均上升3.43BP。

企业债3年期信用利差AAA级较上周上升2.97BP,AA+级较上周上升0.97BP,AA级和AA-级较上周均下降0.03BP;5年期信用利差AAA级较上周上升3.43BP,AA+级较上周上升2.43BP,AA级、AA-级较上周上升3.43BP;7年期AAA级信用利差较上周上升1.08BP,AA+级较上周下降0.92BP,AA级、AA-级较上周上升0.08BP。

城投债3年期信用利差AAA级较上周上升0.39BP,AA+级较上周上升1.39BP,AA级和AA-级较上周均上升2.39BP;5年期信用利差AAA级较上周上升3.67BP,AA+级较上周上升2.68BP、AA级较上周上升4.68BP、AA-级较上周上升3.68BP;7年期AAA级信用利差较上周上升1.53BP,AA+级、AA级和AA-级较上周上升0.53BP。

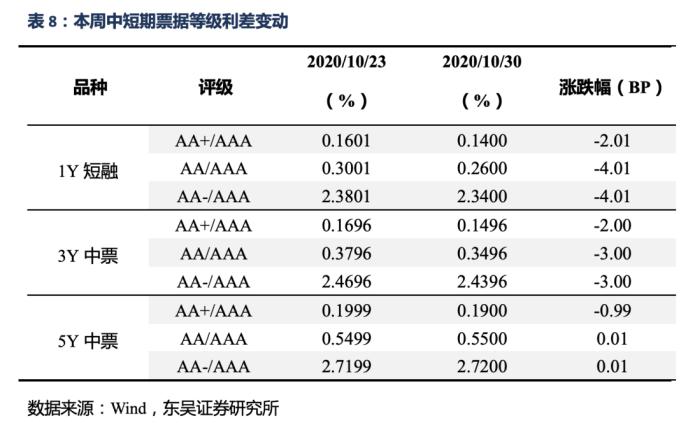

2.3 等级利差

截至10月30日,各期限的各类信用债的等级利差均主要呈缩小趋势。与上周相比,1年期中短期票据AA+级相较于AAA级等级利差下降2.01BP,AA级和AA-级相较于AAA级等级利差下降4.01BP;3年期AA+级相较于AAA级等级利差下降2.00BP,AA级和AA-级相较于AAA级等级利差下降3.00BP;5年期AA+级相较于AAA级等级利差下降0.99BP,AA级和AA-级相较于AAA级等级利差上升0.01BP。

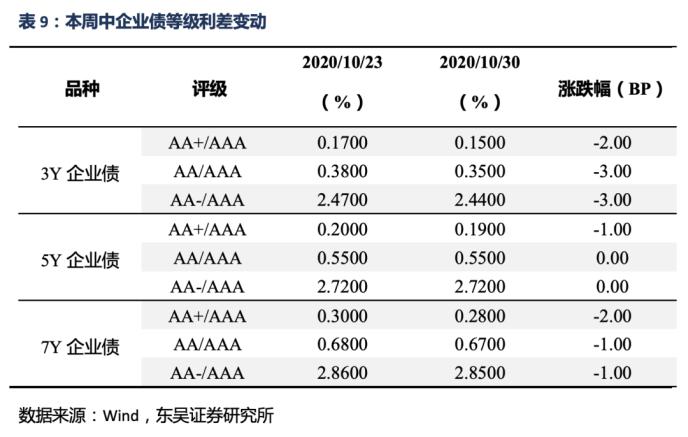

与上周相比,3年期企业债AA+级相较于AAA级等级利差下降2.00BP,AA级和AA-级相较于AAA级等级利差下降3.00BP;5年期AA+级相较于AAA级等级利差下降1.00BP,AA级和AA-级相较于AAA级等级利差保持不变;7年期AA+级相较于AAA级等级利差下降2.00BP,AA级和AA-级相较于AAA级等级利差下降1.00BP。

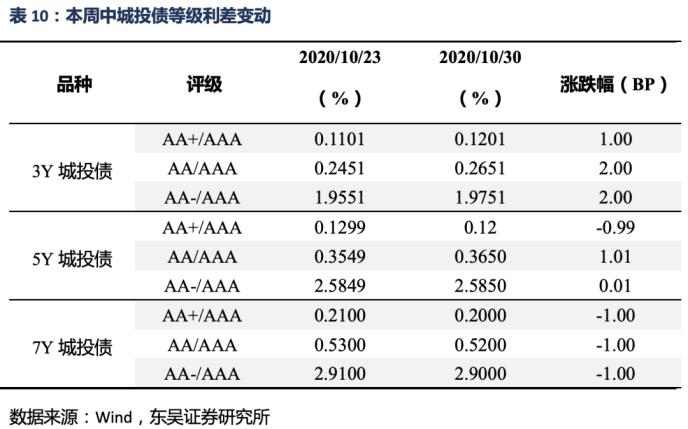

城投债3年期AA+级相较于AAA级等级利差上升1.00BP,AA级、AA-级相较于AAA级等级利差上升2.00BP;5年期AA+级相较于AAA级等级利差下降0.99BP,AA级相较于AAA级等级利差上升1.01BP,AA-级相较于AAA级等级利差上升0.01BP;7年期其余各等级相较于AAA级等级利差均下降1.00BP。

2.4 交易活跃度

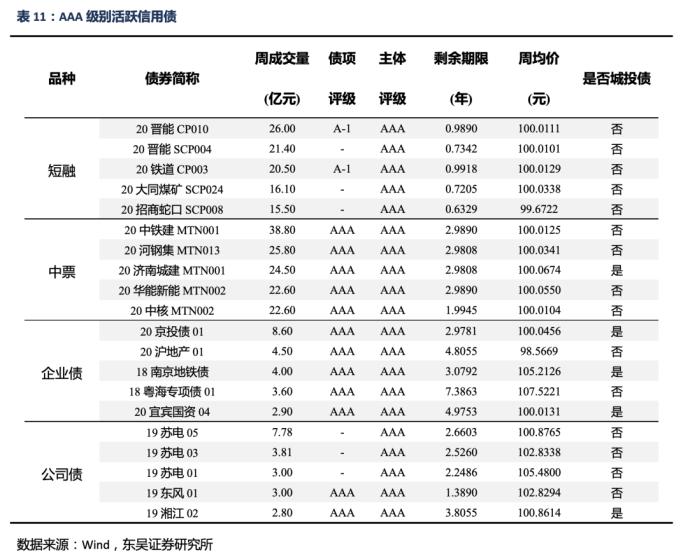

本周AAA主体级别的债券中,短期融资券和中期票据的周交易量相对高于公司债和公司债。具体来看,AAA主体级别短期融资券中交易最活跃的5只债券为20晋能CP010、20晋能SCP004、20铁道CP003、20大同煤矿SCP024和20招商蛇口(001979,诊股)SCP008,周交易量分别达26.00亿元、21.40亿元、20.50亿元、16.10亿元和15.50亿元,没有城投债;AAA主体级别中期票据交易最活跃的5只债券分别为20中铁建MTN001、20河钢集MTN013、20济南城建MTN001、20华能新能MTN002和20中核MTN002,周成交量分别为38.80亿元、25.80亿元、24.50亿元、22.60亿元和22.60亿元,其中20济南城建MTN001是城投债;AAA主体级别企业债券交易最活跃的5只债券为20京投债01、20沪地产01、18南京地铁债、18粤海专项债01和20宜宾国资04,周交易量分别达到8.60亿元、4.50亿元、4.00亿元、3.60亿元和2.90亿元,其中20京投债01、18南京地铁债和20宜宾国资04是城投债;AAA主体级别公司债券交易最活跃的5只债券为19苏电05、19苏电03、19苏电01、19东风01和19湘江02,周交易量分别达到7.78亿元、3.81亿元、3.00亿元、3.00亿元和2.80亿元,其中19湘江02是城投债。

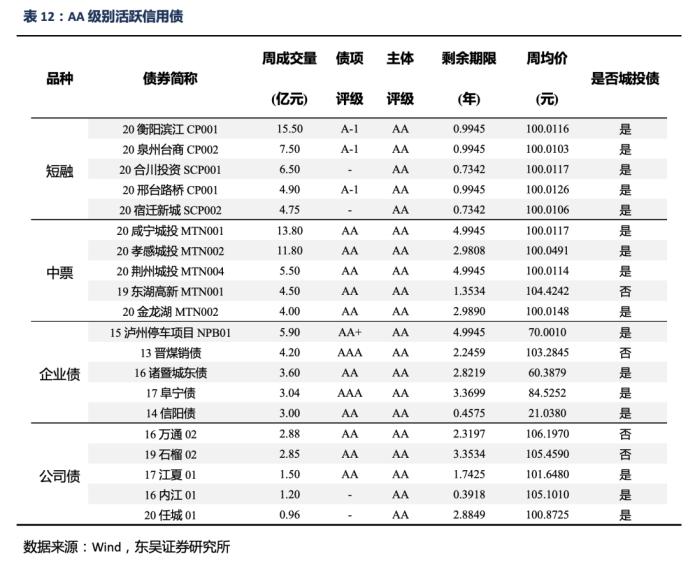

本周AA主体级别债券中,短期融资券、中期票据、企业债、公司债的周交易量均低于AAA主体级别短期融资券、中期票据、企业债、公司债,AA主体级别中期票据交易量相对较大。具体来看,AA主体级别短期融资券中交易最活跃的5只债券为20衡阳滨江CP001、20泉州台商CP002、20合川投资SCP001、20邢台路桥CP001和20宿迁新城SCP002,周交量分别为15.50亿元、7.50亿元、6.50亿元、4.90亿元和4.75亿元,全部都是城投债;AA主体级别中期票据交易最活跃的5只债券分别为20咸宁城投MTN001、20孝感城投MTN002、20荆州城投MTN004、19东湖高新(600133,诊股)MTN001和20金龙湖MTN002,周成交量分别为13.80亿元、11.80亿元、5.50亿元、4.50亿元和4.00亿元,其中除19东湖高新MTN001外全部都是城投债;AA主体级别企业债券交易最活跃的5只债券为15泸州停车项目NPB01、13晋煤销债、16诸暨城东债、17阜宁债和14信阳债,周交易量分别达到5.90亿元、4.20亿元、3.60亿元、3.04亿元和3.00亿元,其中除13晋煤销债外全部都是城投债;AA主体级别公司债交易最活跃的5只债券为16万通02、19石榴02、17江夏01、16内江01和20任城01,周交易量分别达到2.88亿元、2.85亿元、1.50亿元、1.20亿元和0.96亿元,其中17江夏01、16内江01和20任城01是城投债。本周AA级别企业债活跃度相对较高。

本周工业行业债券周交易量最大,达 1,733.45 亿元。其次为能源、公用事业、材料、房地产、金融和可选消费,周交易量分别为 304.00 亿元、287.21 亿元、247.43 亿元、186.08亿元、168.17 亿元和 135.50 亿元。其他行业债券交易量相对来说规模较小。

3. 本周债市点评

本周一级市场的总发行量较上周小幅下降,总偿还量较上周大幅下降,净融资额则在本周呈现出大幅上升。其中,总发行量的主要下降动力来自中期票据,总偿还量的下降动力来自短期融资券,而净融资额的主要上升动力则来自短期融资券。企业债与公司债的净融资额上升幅度有限,中期票据的净融资额有所下降。本周市场发行量继续保持上周回暖趋势。央行货币政策继续边际收紧,持续宽信用。

二级市场的交易量在本周同比大幅下降,交易量的主要下降动力来自短期融资券。本周信用债收益率的变化趋势与国债收益率基本一致,均主要呈上升趋势,降低了债券投资热度。本周18沈公用PPN001、17华汽05未能按时兑付也对市场情绪造成负面影响。信用利差整体呈扩大趋势,仅有部分期限的中短期票据利差收窄,与国债到期收益率短端上行,长端下行有一定相关。

分行业看,本周除金融外的其他行业债券交易量均呈现下降趋势,其中材料行业降幅最大,达50.28%;其次,公用事业行业的交易量降幅达43.27%。工业行业虽仍然是对本周交易量贡献最大的行业,但是降幅达19.08%,回落到1,733.45亿元。房地产行业债券在本周依旧维持低迷,成交量较少。目前对房地产行业融资政策没有改变的趋势。需进一步关注销售回款较差、高杠杆、激进扩张、业务布局区域景气度较低的房企信用风险。

4. 风险提示

经济政策超预期,信用违约风险超预期。

021-61406392

021-61406392