带病投保,熬过两年真的能赔吗?

摘要 都说保险是“逆人性的”,很多人是在体检时发现指标不正常了,或者身体有毛病了才想着要去买一份保险,可是这种情况下保险公司就不愿意卖给你了。很多“聪明人”这时候就开始大动脑筋了,终于让他们在保险法里面找到了这么一条“不可抗辩条款”,认为只要有了这个条款,即使带病投保也不怕。所以,“两年不可抗辩条款”获得

都说保险是“逆人性的”,很多人是在体检时发现指标不正常了,或者身体有毛病了才想着要去买一份保险,可是这种情况下保险公司就不愿意卖给你了。

很多“聪明人”这时候就开始大动脑筋了,终于让他们在保险法里面找到了这么一条“不可抗辩条款”,认为只要有了这个条款,即使带病投保也不怕。所以,“两年不可抗辩条款”获得了非常多的关注。可是这个所谓的“尚方宝剑”,真的靠得住吗?

什么是不可抗辩条款

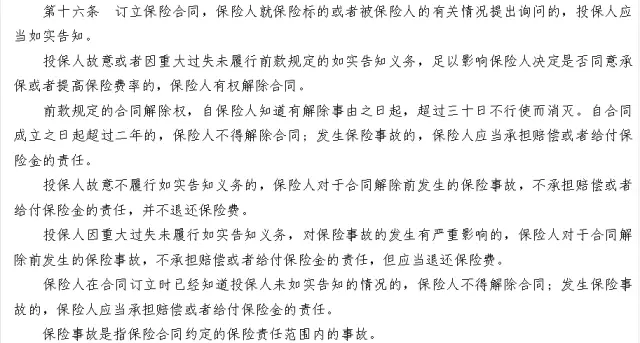

《保险法》第十六条就是鼎鼎大名的“不可抗辩条款”,广大的代理人及想要带病投保的人在这么长的法律条款中只看到了这么一句话“发生保险事故的,保险人应当承担赔偿或者给付保险金的责任。”这就是他们所谓的只要熬过了两年,保险公司一定会赔偿的法律依据。

难道不需要联系上下文,看看前因后果的吗?

不可抗辩条款辩的是保险公司的“解约权”

仔细看完全部条款,我们就能够明白第十六条的核心内容其实是“保险公司在合同成立超过两年后不得因不如实告知解除保险合同”。简单来说,就是两年之后保险公司不可以解除合同。

可是”解不解除合同“和”能否理赔“是两回事,即使保险公司不可以解除合同,但是它可以选择拒赔啊。所以这个条款和理赔其实是没有关系的,并不是大家理解的过了两年就一定要赔。

不过这个条款确实也比较模糊,其实最有争议的就是这句”发生保险事故的,保险人应当承担赔偿或者给付保险金的责任。“ 其实与其纠结于冷冰冰的条款,不如来看看具体案例。

案例1:

李某于2009年12月8日在某保险公司投保了一份重疾险,两年之后李某因确诊发生终末期肾病向保险公司申请理赔。但是据保险公司调查发现,李某在投保前已诊断患有终末期肾病,却在投保时故意隐瞒病情,随后保险公司发出拒赔通知书。李某不服,以不可抗辩条款为依据将保险公司告上法庭。法院驳回李某诉讼请求。

案例2:

曲某于2011年5月9日在某保险公司投保了一份12万保额的万能险,并附加了10万的重大疾病提前给付保险。2013年3月曲某被诊断为胃癌并进行手术,随后向保险公司提出理赔申请。保险公司调查发现,曲某在本次住院时,曾向主治医生提到了自己10年的糖尿病史,但在投保时并未如实告知,因此发出拒赔通知书。曲某随后向法院提出诉讼请求。

法院认为保险公司并没有直接证据证明原告投保前存在糖尿病,医生的书写属于间接证据。而且保险公司的行为违反了”两年不可抗辩条款“,判决曲某胜诉。

从这两个案例我们就可以看出来关于不可抗辩条款在实际判决中存在不少争议,判决结果的差异非常明显,即便类似案件在不同的时间不同的法院,结果可能都不一样。所以不可抗辩条款并不能成为某些人的”尚方宝剑”。

如何看待不可抗辩条款

虽然不可抗辩条款目前还存在很大的争论,但是这个条款的引入是有重大的意义的。我们都说正义虽然会迟到,但永远不会缺席。法律的存在的意义就是它应该是公平公正的,谁处于弱势地位就保护谁。

如果保险公司故意忽悠诱导,故意拒赔,这个条款就可以用来保护投保人的利益。

如果投保人故意带病投保,想要骗取保险金,这个条款就无效,法院会保护保险公司的利益。

其实仔细想一下就知道,如果这个条款规定死了,保险公司一定要赔,那我相信保险公司应该都已经赔光了,哪还能有正常发展的保险市场。

所以,希望那些想要带病投保的人能够清醒一点,不要再傻傻的相信只要熬过两年就可以获得理赔的鬼话。买保险就是为了安心,与其提心吊胆,担心未来理赔会出现问题,不如在一开始就做好如实告知。

保险双方本质上就是一种契约关系,只有本着最大诚信原则,这种契约才能缔结长久。

021-61406392

021-61406392