带病投保 熬过2年就赔?恕我直言:你这就是骗保

摘要 这几年,互联网保险蓬勃发展,越来越多的年轻人开始接受保险这种高杠杆的金融理财和风险转移工具。但目前,还是有很多消费者认为:保险是骗人的。究其原因,除了保险公司的不作为,保险销售员也“功不可没”。有数据表明,保守估计保险业务员中有30%都存在欺诈客户的行为。除此之外,保险公司超高的淘汰率,也是对客户极

这几年,互联网保险蓬勃发展,越来越多的年轻人开始接受保险这种高杠杆的金融理财和风险转移工具。

但目前,还是有很多消费者认为:保险是骗人的。

究其原因,除了保险公司的不作为,保险销售员也“功不可没”。

有数据表明,保守估计保险业务员中有30%都存在欺诈客户的行为。除此之外,保险公司超高的淘汰率,也是对客户极为不负责任的行为,几乎所有的保险公司都会在出错时统一口径:现在中国的保险行业还没有规范,我们都还在学习。

但是,这些都不该成为让保民买单的理由。

因此,为了保护消费者的权益,2年不可抗辩条款也就应运而生了。

01

今天,猫妹就和大家来聊聊“2年不可抗辩”条款。

什么是2年不可抗辩?

《保险法》第16条“不可抗辩条款”内容:

第十六条 订立保险合同,保险人就保险标的或者被保险人的有关情况提出询问的,投保人应当如实告知。

投保人故意或者因重大过失未履行前款规定的如实告知义务,足以影响保险人决定是否同意承保或者提高保险费率的,保险人有权解除合同。

前款规定的合同解除权,自保险人知道有解除事由之日起,超过三十日不行使而消灭。自合同成立之日起超过二年的,保险人不得解除合同;发生保险事故的,保险人应当承担赔偿或者给付保险金的责任。

猫妹来给大家翻译一下:

购买的保险只要超过2年,保险公司就不可以解除合同,或拒绝赔偿;前提是你如实做了健康告知,对保险公司没有隐瞒病情。

大家可以重点关注下这两种情况:

1、投保人故意不告知,保险公司有权终止合同,不赔付、不退保费;

2、投保人非故意隐瞒,保险公司有权解除合同,不赔付、返还保费。

有些觉得隐瞒病情只要熬过2年保险公司就一定会赔的朋友,醒醒!

我们都知道,保险行业是以诚信为基础的,无论是保险公司,还是投保人都应该遵循这一原则。

如果存在欺瞒,甚至构成了欺诈,那2年不可抗辩肯定是不起作用的。

02

有些朋友就不信这个邪,非要挑战一下保险公司甚至是保险法。

认为我的信息都是隐私的,保险公司查不到。

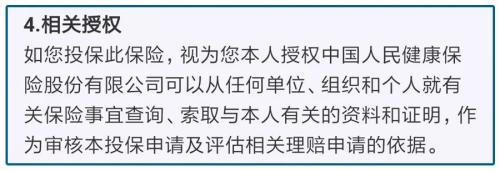

大家可能不知道,我们买保险时条款中都会自动加上一条相关授权,保险公司就可以拿着你的授权去医院调取资料。

很多医院也都在实行电子病例管理制度,别说2年前,你10年前的就医记录保险公司都能查的到。

(我就是你不知不觉中同意的相关授权)

如果你准备好了如此这般操作,恕猫妹直言,这就是赤裸裸的骗保。

保险公司有一个专门的理赔部门,当你需要理赔时,会通过各种渠道调查你的医疗记录,主要有以下几种:

●医保或者农村合作医疗就诊记录;

●医院就诊理赔记录,体检机构体检记录;

●同业公司理赔记录;

●必要时委托专业的调查公司或侦探机构深入调查。

开玩笑,查不到就要赔钱,你以为保险公司的钱是那么好拿的。

甚至有些保险公司会故意诱导你不如实告知自己的病情。反正是白收钱,最后又是因为你的原因保险公司不用赔钱,不赚白不赚啊!

因此两年不可抗辩的加入,很大程度上限制了保险公司这种肆意解约并拒赔的行为。

03

作为一个普通消费者,大家肯定都不愿意自己的保费白缴,最后发生不予理赔的情况,那我们应该如何防范呢?

●首先,一定要如实告知,关于健康告知,有一个基本原则是:有问到的疾病就要告知,没有的就不需要告知。有问有答,不问不答,怎么问怎么答。

●其次确定要投保后,就不要多此一举的去医院体检了,体检出来有问题可就欲哭无泪了。很多人都是因为买保险前去体检了一下,最后被保险公司加费甚至最严重的情况下会拒保,这下好了,你想买人家还不卖你呢 。保险起见,等过了等待期再去。

●最后就是,最好在年轻的时候,身体健康时就买好保险,也就没那么多糟心事了,防患于未然。

猫妹一在强调,诚信投保是十分重要的,因为没有如实告知被解除合同或者拒赔,是大家都不愿意看到的事情。

不可抗辩这个灰色地带,劝大家还是不要触碰。

021-61406392

021-61406392