私募一周热评:多重超级大利好猛攻,A股短期反弹可期

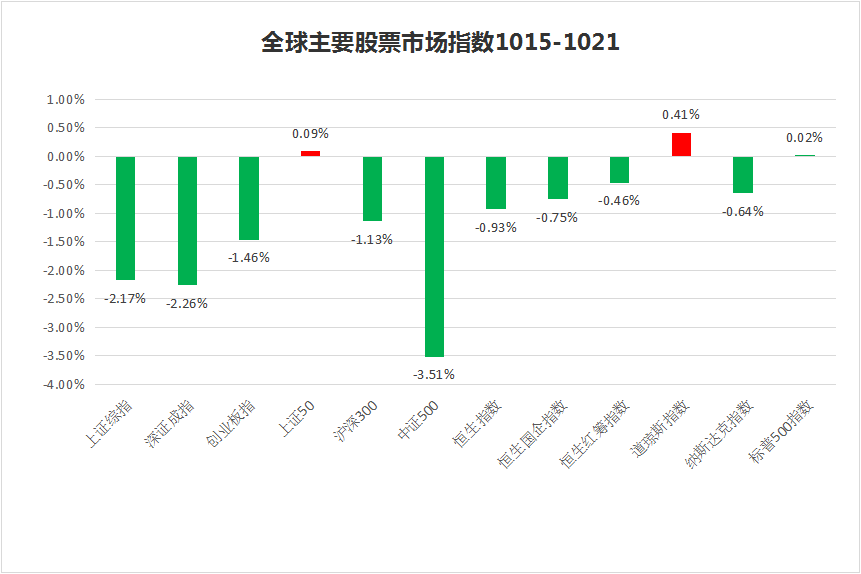

摘要 上周A股市场继续调整并创出近期新低,周五在高层积极表态后市场出现大幅反弹。总体来看,上周全球主要市场涨跌不一,A股上证指数和深证成指单周跌幅均超过2%。美股市场中,道琼斯指数微涨0.41%,纳斯达克与标普500指数悉数下跌。根据申万一级行业分类,上周所有板块全线下跌,休闲服务、有色金属、综合、建筑材

上周A股市场继续调整并创出近期新低,周五在高层积极表态后市场出现大幅反弹。总体来看,上周全球主要市场涨跌不一,A股上证指数和深证成指单周跌幅均超过2%。美股市场中,道琼斯指数微涨0.41%,纳斯达克与标普500指数悉数下跌。

根据申万一级行业分类,上周所有板块全线下跌,休闲服务、有色金属、综合、建筑材料等跌幅居前。其中上涨股票占比不足三成,计算机、银行、通信、非银金融与电子上涨股票只数居前。在七成以上的下跌股票中,主要集中分布在采掘、钢铁、有色金属、公用事业与农林牧渔等行业。

【市场前瞻】

源乐晟认为市场连续加速下跌,场内的杠杆资金加速出清,两融余额仅剩不到7700亿,回到2014年水平。上证指数连续跌破2600点和2500点,周五高层讲话稳定市场情绪,场内氛围出现转机,主板和创业板的权重和绩优白马股都开始反弹带动市场上涨。目前来看,市场的悲观情绪有所缓解,接下来市场有望进入自我修复阶段,信心比其他因素更为重要。

新富资本研究中心指出,国内高层集体发声,给市场打了一剂“强心剂”,周五指数迎来强劲反弹。从政策意图的核心看:第一是鼓励资金入市,缓解股权质押平仓带来的系统性风险;第二是鼓励中小型上市公司通过并购重组优良资产,走出困局。短期政策底已经基本明确,长期还需关注外围因素的变化。建议关注前期跌幅较大且三季报增速向好的板块,比如电子、通信和计算机。

总的来说,目前的A股市场本身仍然偏弱,且容易受到外围市场波动影响,加上场内资金空方仍占据优势地位,而场外资金观望迹象明显,因此近期市场仍难改弱势格局,短期市场仍然处在一个盘整探底阶段。展望后市,朴石投资维持影响A股市场的内外风险因素犹在的观点,认为短期市场赚钱效应仍然很弱,风险仍未释放完毕,探底之路还将继续,不过目前市场正渐入“缩量空跌”加速赶底阶段,以及管理层维稳力挺股市意图明显,投资者也不必过度担忧。

展望后续市场,短期而言,于翼资产认为还有反弹空间,中期而言市场有压力但结构性机会将逐步显现。理由是近期市场大幅杀跌,一方面受海外市场波动影响风险偏好进一步降低;另一方面基本面不断下行的预期但没看到实质的强有力的对冲措施出台,导致市场逐步成为减量博弈的市场。从交易结构而言,国庆行情的落空导致节前加仓资金不断止损,外加质押及两融的风险加剧了市场抛压。

弘尚资产认为随着几位高层领导较为正面、积极和温暖人心的政策表态出台,后续一行两会托底市场政策也将陆续落地,短期市场悲观情绪有望得到阶段性缓和,但场内股票质押杠杆问题仍未得到有效解决,流动性风险隐患仍然存在,增量资金入市尚需时日。随着流动性环境、宏观政策环境趋于缓和,对于A股风险溢价水平的正面支撑将逐步显现,且历史经验表明流动性的持续大幅改善对于A股估值中枢的正面影响显著大于企业盈利水平的波动,只是市场微观结构的修复尚需时日。

石锋资产表示,当前市场主要问题是投资者信心的缺失导致流动性匮乏,加上市场持续走低后两融、质押的平仓盘涌出,市场承接力度不足,进一步导致消极反应。但同时,政策边际改善的信号在不断积累。 当前A股市净率全面低于三大历史底部,而破净股数量创出历史新高,中长期来看,已处于自身和国际主要市场可比估值的底部。

021-61406392

021-61406392