泓铭专题研讨:激光行业未来发展的思考

摘要 激光行业属于朝阳行业,而且是具有战略意义的行业,不仅行业规模在快速增长,同时也处于国产替代的推进进程中。我国是制造大国,很多地方需要用到激光设备,但是此前主要依赖进口。随着我国企业在核心技术上不断实现突破,加上更好的本地化配套服务和相对进口产品更低的价格,我国激光企业将实现一个快速的成长。未来上游激

激光行业属于朝阳行业,而且是具有战略意义的行业,不仅行业规模在快速增长,同时也处于国产替代的推进进程中。我国是制造大国,很多地方需要用到激光设备,但是此前主要依赖进口。随着我国企业在核心技术上不断实现突破,加上更好的本地化配套服务和相对进口产品更低的价格,我国激光企业将实现一个快速的成长。

未来上游激光器主要关注光纤激光器和紫外激光器两种。

光纤激光器

光纤激光器具有光束质量好、电光转换效率高等性能优势,以及综合运行维护成本低的经济优势。目前,光纤激光器在切割和焊接方面逐步替代二氧化碳激光器、传统切割及离子焊,加上光纤激光器体积小,容易与自动化设备结构,也符合激光加工设备自动化生产的产业升级趋势。光纤激光器未来发展的方向是朝着高功率走,主要用在厚板切割、焊接等重工业领域。

根据Laser Market Research 的数据显示,光纤激光器在工业激光器中的市场份额逐年上升,从2013 年的33.82%增长至2017 年的47.26%,其中IPG占据52.7%市场份额,国内锐科12.10%。17年我国光纤激光器进口达到13亿美元历史新高,特别是在高功率光纤激光器(>1500W)这块,17年全部进口4200台,国产只有500台,高功率光纤激光器还是被国外巨头垄断,国产替代市场空间巨大。

紫外激光器

紫外激光器通常在低功率状态下运行,热应力小,又称为“冷加工”工艺。此外,紫外激光器的波长比可见光波长更短,这些短波让紫外激光器能够更精确地聚焦,从而在产生极其精细的电路特性的同时,还能保持优良的定位精度。因此紫外激光器主要用在精密器件以及脆性材料加工,包括PCB/FPCB切割与分板,陶瓷打孔划片,玻璃/蓝宝石/晶圆切割,细微打孔、划线、切割等领域。

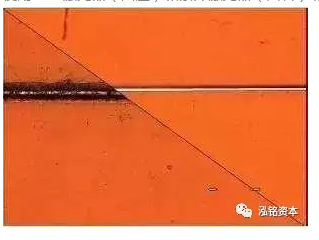

使用CO2激光器(图左)和紫外激光器(图右)切割的一种柔性基质(聚酰亚胺):

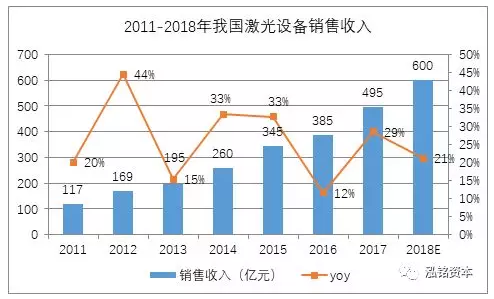

从中游激光设备销售收入来看,目前全球激光设备销售收入每年增长8%,但是中国激光设备却呈现快速发展的态势。2017年我国激光设备销售收入增长达到29%,495亿市场规模。

数据来源:中国激光杂志社

从下游需求来看,激光设备具有确定的增长动力:

5G

2019-2020年5G换机潮,5G和4G不兼容,5G手机内部更紧密,需要更紧凑的硬件贴合,因此精度要求更高,而激光设备在加工效率和精度都优于传统设备,届时将会对激光设备具有大量的需求。目前激光设备在国产手机渗透还很低,华为、OPPO、VIVO高端系列模仿A客户新功能(OLED、全面屏异形切割、双面玻璃+金属中框等),已经开始有采用激光设备加工但体量还是非常小。未来5G来临叠加国产替代激光设备性价比提升,激光设备在国产手机厂商中的渗透率会持续提升。

大功率切割+焊接

在大功率这块主要是一个国产替代的逻辑。国产产品性价比高,同等质量、性能的国产光纤激光器ASP比进口低30-50%,占激光设备30-60%成本的激光器国产化带来激光设备ASP降低(每年10-20%降价),目前价格差距从10倍缩小到3-5倍,有利于下游更多应用采用激光解决方案,从传统设备向激光设备升级,从低端CO2激光器向光纤激光器升级。有券商统计国内冲床+焊接(非汽车)市场就有近千亿,激光加工渗透率还很低,另外汽车焊接大概400亿市场,国外德系、美系车普及率已经比较高,但是国内采用激光加工的车场还不多,国内大厂比如上汽、广汽等目前开始采用大功率激光焊接设备,预期渗透率会逐步提升。根据中国激光杂志社的数据,2017年切割+焊接(包括小功率和高功率)一共300亿,实际大功率这块市场规模不足300亿,潜在替代空间广阔。

从产业格局来看,目前国内激光设备集成商主要分成三个集团:第一集团包括大族激光和华工科技,这两家公司在下游主流应用都有覆盖,在全国区域内都有办事点,同时也有往上游延伸;第二集团企业大概有15-20家,一般是聚焦在某一个细分领域,比如联营激光在新能源领域做得好,又或者在某一区域内得到了政府的支持,但是很难走出去其他区域;第三集团企业主要是满足第一、第二集团没有覆盖到的市场零散订单,这个集团的企业大概有400多家,区域分布很广。激光设备厂商从第二集团走向第一集团是小概率事件,因为技术是稀缺资源,高端人才都被第一集团的企业抢走,所以第二集团很难向上游延伸,难以形成技术上的护城河,当面临激烈价格竞争的时候成本也难以控制。相比之下,第一集团公司竞争优势便十分明显了。

总的来说,看好激光行业发展,也看好国内龙头设备厂商及上游核心零部件厂商的发展潜力。

免责声明

截止发文日期,2018年8月13日,我司未持有文中所提及的股票。

本文仅为一般性提供数据之性质,而并非考虑任何某特定收取者的特定投资目标、财务状况或任何特别需要。本文内的任何数据及意见均不构成或被视为泓铭资本的任何成员做出提议、建议或征求购入或出售任何证券、基金、有关投资或其它金融证券。

本文并非广告,除本声明外,其内容不具有法律约束力,不构成向任何人做出任何要约或要约申请,亦非投资或财务规划建议。

本文最终解释权由泓铭资本集团及其附属及联营公司所有。

021-61406392

021-61406392