钜阵港股市场周报 :贸易战恶化,不确定性增加

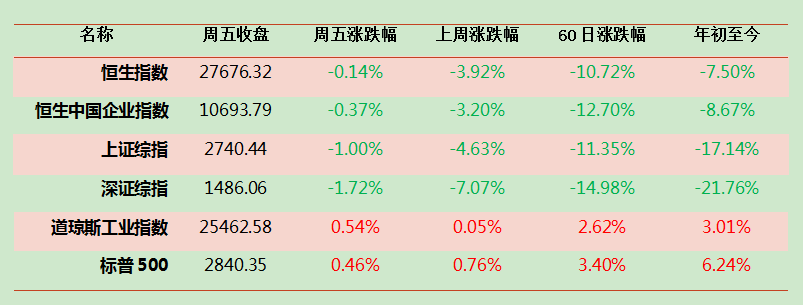

摘要 一、市场概况1市场行情由于中美贸易摩擦再度恶化,上周内地A股出现暴跌,并拖累港股下跌,其中恒生指数下跌3.92%,国企指数下跌3.20%,恒生小型股指数下跌6.56%,恒生中型股指数下跌5.32%。经历了上周的下跌,恒生指数跌破了7月份形成的双底,走势再度转弱,28000点附近成为短期的压力位。A股

一、市场概况

1市场行情

由于中美贸易摩擦再度恶化,上周内地A股出现暴跌,并拖累港股下跌,其中恒生指数下跌3.92%,国企指数下跌3.20%,恒生小型股指数下跌6.56%,恒生中型股指数下跌5.32%。经历了上周的下跌,恒生指数跌破了7月份形成的双底,走势再度转弱,28000点附近成为短期的压力位。A股市场在中美贸易摩擦升级的影响下,出现全面下跌,且跌幅巨大。其中上证指数下跌4.63%,深证综指下跌7.07%。美股市场上周继续震荡走高,其中道指上涨0.05%,标普500指数上涨1.76%

数据来源:钜阵资本整理

2市场估值

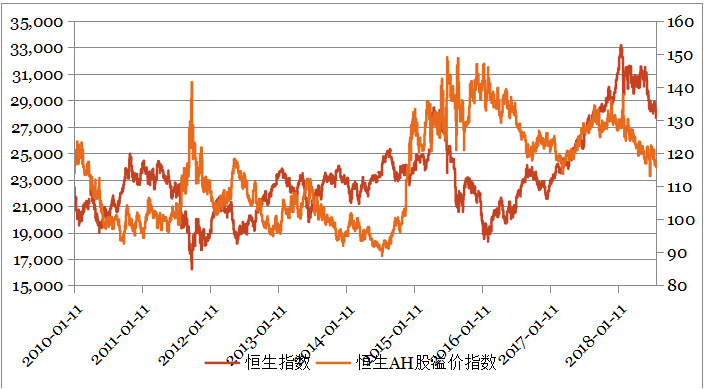

截至2018年8月3日,AH溢价指数为115.88,较上周下降0.66点。目前AH溢价指数处于2006年以来的45%分位数,港股相对A股仍有一定的投资吸引力。不过随着A股大盘蓝筹的回落,总体折价率已有较大的下降,目前港股相对A股的折价水平约为15.88%。

数据来源:钜阵资本整理

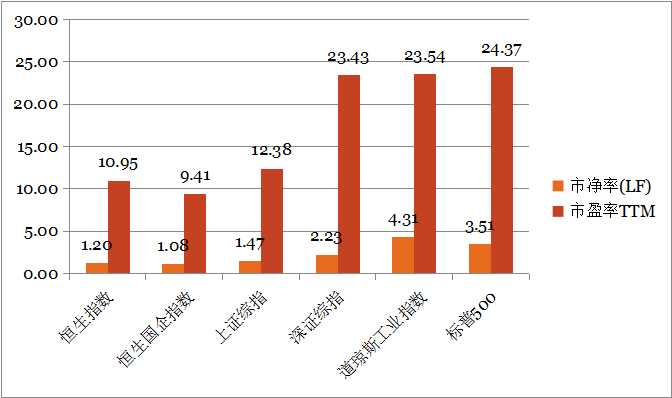

截至2018年8月3日,恒生指数和恒生国企指数的市盈率分别为10.95倍和9.41倍,市净率分别为1.20倍和1.08倍,估值水平较前一周明显回落。

数据来源:钜阵资本整理

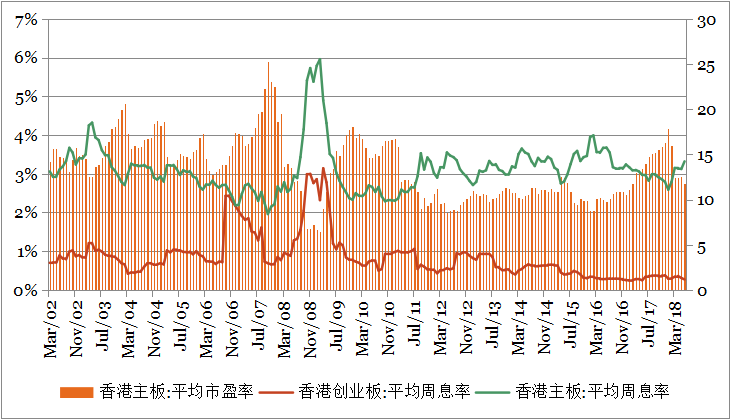

从纵向比较来看,截至2018年6月,香港主板平均市盈率为11.76倍,较5月下降0.77倍,约处于2002年以来的37%分位数。从股息率的角度看,香港主板6月股息率约为3.32%,较5月的3.12%上升0.2个百分点,香港创业板的6月平均股息率为0.27%,较5月份下降0.04个百分点,香港创业板股息率仍处于历史低位。

数据来源:钜阵资本整理

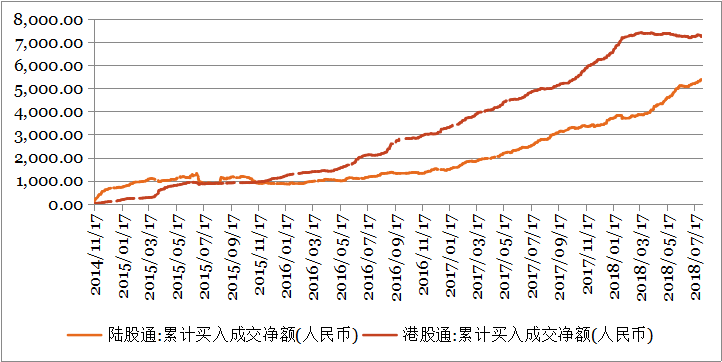

3资金与流动性

截至8月3日,港股通累计买入净额为7235.55亿人民币,较前一周减少60.36亿;陆股通(沪股通和深股通合计)累计买入净额为5379.88亿人民币,较前一周增加72.55亿。

数据来源:钜阵资本整理

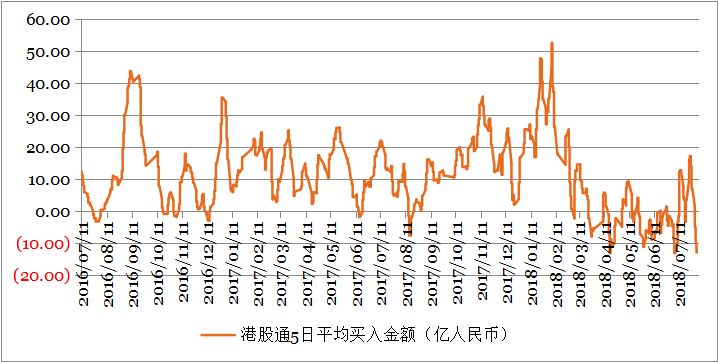

上周港股通交易天数为5天,较前一周持平。上周港股通日均净流入-12.07亿,较前一周减少19.07亿,周累计净流入-60.37亿,较前一周减少95.36亿,其中沪市港股通流入量减少55.46亿,深市港股通流入量减少39.9亿。

数据来源:钜阵资本整理

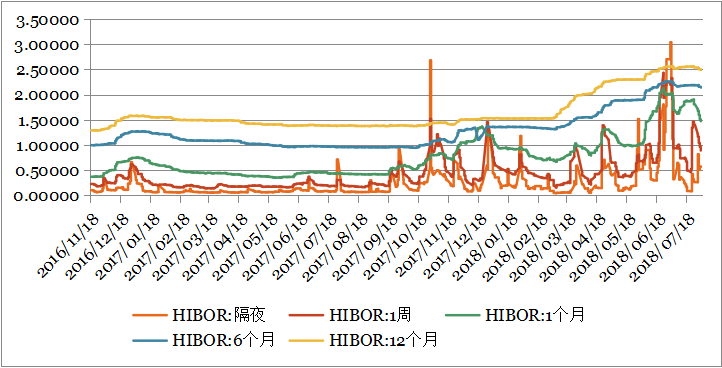

7月30日至8月3日,香港市场隔夜拆借利率继续上升,而中、长期拆借利率则有不同程度的下降。其中隔夜拆借利率上升31.16BP,1周、1个月、6个月和1年的拆借利率分别下降51.11BP、33.38BP、4.97BP和4.86BP。短期拆借利率的上升主要受月底因素的影响,长期利率虽然略有回落,但幅度并不大,仍然处于高位。美国加息的效果已经在香港市场中有所体现,年内美国仍将加息2次,港股市场仍然面临一定的资金面压力。

数据来源:钜阵资本整理

二、大事回顾

中国7月财新中国制造业PMI为50.8,创8个月来新低。8月1日公布的7月财新中国制造业采购经理人指数(PMI)录得50.8%,较上月降低0.2个百分点,为八个月以来最低。财新调查显示,部分厂商担心市况疲软、环保政策收紧以及中美贸易战,可能会对产量增长带来冲击。另外,中国7月官方制造业PMI录得51.2,创5个月新低。

英国加息0.25厘,英伦银行上调明年英国经济增长及通胀预测。英伦银行加息 0.25 厘,政策利率上调至 0.75 厘,符合市场预期;资产购买规模维持 4350 亿英镑,企业债购买规模维持 100 亿英镑。会议纪录显示,货币政策委员会一致通过加息,央行认为今次加息合理,因为短期经济前景符合预期,第 2 季经济恢复增长势头,就业市场持续收紧。央行指,若经济继续一如预期发展,持续收紧货币政策做法合适,央行将会渐进及有限度加息。

美国正在考虑是否将可能拟对中国商品加征的关税税率提高至25%。特朗普政府表示,正在考虑对2000亿美元进口中国商品拟加征的关税税率是否从10%提高至25%,以进一步施压中国方面改变其贸易行为。两位高级政府官员8月1日在跟记者的电话会议上说,总统特朗普要求美国贸易代表办公室就拟议提高关税税率一事征求公众意见。商务部新闻发言人就美方拟提高对中国2000亿美元输美产品征税税率发表谈话:中方已经做好充分准备,将不得不作出反制。

美联储如预期所料维持利率不变,并重申渐进加息路径。8月2日,美联储于货币政策例会后发表声明,对美国经济形势的基本判断总体保持乐观,重申预计进一步渐进加息将符合经济持续成长、就业市场强劲以及通胀目标,维持联邦基金利率目标区间1.75%-2%的水平不变。

香港上月经济活动持续收缩 新订单指数创两年新低。香港 7 月采购经理指数(PMI)回升至 48.2,但连续四个月处于 50 以下的收缩状态,反映私人企业经济信心较差。产出同新订单量齐跌,市场需求在贸易战中进一步回软,新订单指数跌至两年新低,销往内地的产品与服务亦连跌三个月。至于整体投入通胀率放缓,受到采购成本升幅放慢影响。企业表示,上月工资成本上升,但升幅仍算温和。企业继续看淡生产前景,经营信心跌至一年半低位,受中美贸易战升级影响。

三、策略展望

由于中美贸易摩擦再度恶化,上周内地A股出现暴跌,并拖累港股下跌,其中恒生指数下跌3.92%,国企指数下跌3.20%,恒生小型股指数下跌6.56%,恒生中型股指数下跌5.32%。经历了上周的下跌,恒生指数跌破了7月份形成的双底,走势再度转弱,28000点附近成为短期的压力位。

前期我们对港股行情反弹的判断主要基于两点:一是美国对2000亿美元中国商品加征关税时点在9月初,再次发酵在8月中下旬,因此会出现贸易战的平静期。二是国内宏观政策以及监管有所放松,刺激反弹的延续。不过,中美贸易战的发展超出我们预期。上周美国提出,考虑对2000亿美元进口中国商品拟加征的关税税率是否从10%提高至25%,并宣布制裁名单新增44个中国高科技实体。对此,中方作出强硬的回应,称中方已经做好充分准备,将不得不作出反制。中美贸易摩擦提前升级,是导致上周市场大幅下跌的一个重要原因。如果中美贸易战持续恶化,将会损害到中、美及香港的经济增长,从而也动摇了港股行情的基础。7月为中美贸易战启动的第一个月,中国7月财新中国制造业PMI为50.8,创8个月来新低,未来中国经济数据仍将面临贸易战的考验。香港7 月PMI为48.2,连续四个月处于 50 以下的收缩状态,产出同新订单量齐跌,市场需求在贸易战中进一步回软。目前,中美贸易战正向不断恶化的方向发展,有可能会持续相当长的一段时间,从而大大地增加了港股市场的不确定性。其次是国内政策宽松程度不及预期,7月31日的中央政治局会议重申了坚定做好去杠杆工作,坚决遏制房价上涨。在去杠杆大方向不变的情况下,内地政策放宽的程度或有限,加上上周内地房地产调控政策进一步收紧,使得A股出现暴跌,拖累了港股的表现。

另一方面,上周英国和美国均进行了议息。其中英国加息25个基点,并指出持续收紧货币政策做法合适,央行将会渐进及有限度加息。英国是香港最大的海外资金来源,英国的加息会在一定程度上对香港资金面形成冲击。而美国维持利率不变,但重申渐进加息路径,9月加息的概率已经接近100%。美国将在年内加息2次,将加重港股市场的资金面压力,不利于行情的回暖。因此,中美贸易摩擦升级增加了经济前景的不确定性,内地政策宽松程度不及预期,而美英的持续加息又使得市场流动性收紧,均不利于港股的表现。目前恒生指数已经跌破7月份形成的双底形态,市场有继续走弱的可能。

021-61406392

021-61406392