钜阵资本:美股带动港股反弹,短期关注加息的风险

摘要 报告摘要市场概况上周港股市场出现一定的反弹,其中恒生指数上涨1.35%,恒生国企指数上涨1.86%。截至2018年3月9日,AH溢价指数为128.19,较上周上升0.43点。恒生指数和恒生国企指数的市盈率分别为12.79倍和11.15倍,市净率分别为1.35倍和1.27倍,估值水平较上周有较大的回升

报告摘要

市场概况

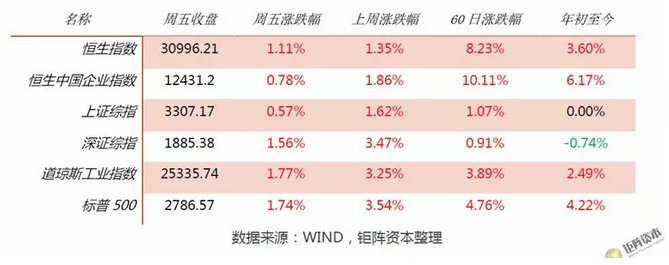

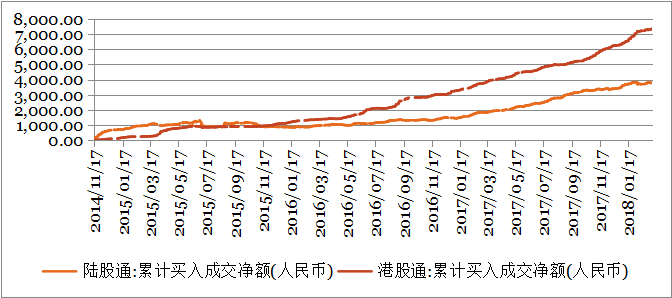

上周港股市场出现一定的反弹,其中恒生指数上涨1.35%,恒生国企指数上涨1.86%。截至2018年3月9日,AH溢价指数为128.19,较上周上升0.43点。恒生指数和恒生国企指数的市盈率分别为12.79倍和11.15倍,市净率分别为1.35倍和1.27倍,估值水平较上周有较大的回升。港股通累计买入净额为7366.79亿人民币,较上周增加72.9亿;陆股通累计买入净额为3814.17亿人民币,较上周增加12.64亿。上周港股通日均净流入14.58亿,较前一周增加13.84亿。3月5日至3月9日,香港市场短期拆借利率继续回落,而中长期拆借利率出现小幅上升,市场短期资金面压力已经缓和,但6个月以上的拆借利率继续维持在高位,市场中长期资金面仍有一定的压力。

大事回顾

MSCI:正进行 A 股纳入指数的准备工作。香港2月外汇储备相当流通货币7倍多。中国2月CPI同比增2.9%,统计局称主要受春节“错月”影响。特朗普正式签署关税法令,将对钢铝征收重税。消息人士透露,中国放宽商业银行贷款损失准备监管要求。

策略展望

上周受美股和A股大涨的带动影响,港股市场出现一定的反弹。美国经济数据造好以及美股的上涨,再度证实全球经济复苏的逻辑,这也是支撑港股行情最重要的内在因素。另外,国内A股市场的走好也对港股有所带动。我们重申,全球经济复苏以及港股相对较低的估值是港股行情的核心支撑,目前这两大动力仍然存在,港股中长期震荡向上的趋势并没有改变。但是,美国今年将有3次左右的加息,美国收紧货币政策将对市场形成流动性冲击,这将加大港股市场的波动。而美国3月加息的概率极高,在加息落地前,我们预计港股将维持震荡态势,短期关注32000点的压力位。

一、市场概况

1、市场行情

上周港股市场出现一定的反弹,恒生指数在30000点附近止跌回升,但总体仍然处于30000-32000点间震荡。其中恒生指数上涨1.35%,恒生国企指数上涨1.86%,恒生小型股指数上涨1.51%,恒生中型股指数上涨1.77%。A股市场上周呈现普涨格局,但分化仍然较为严重,中小创继续领涨,其中上证指数上涨1.62%,深证综指上涨3.47%。受强劲的就业数据影响,上周美股市场出现大涨,其中道指上涨3.25%,标普500指数上涨3.54%,美股已经修复了2月份的大部分跌幅。

数据来源:WIND,钜阵资本整理

2、市场估值

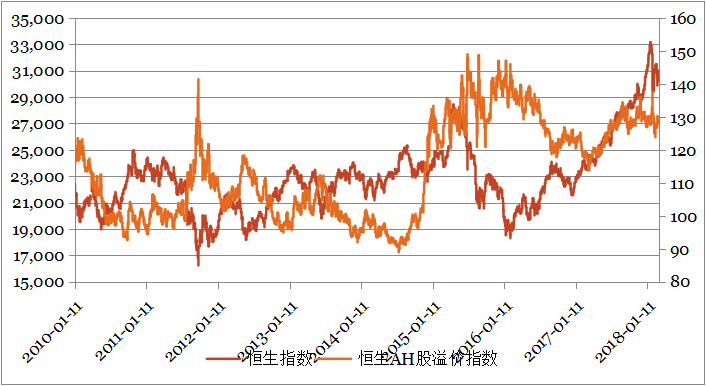

截至2018年3月9日,AH溢价指数为128.19,较上周上升0.43点。目前AH溢价指数处于2006年以来的68%分位数,港股相对A股仍有较强的投资吸引力,港股相对A股的折价水平约为28.19%。

数据来源:WIND,钜阵资本整理

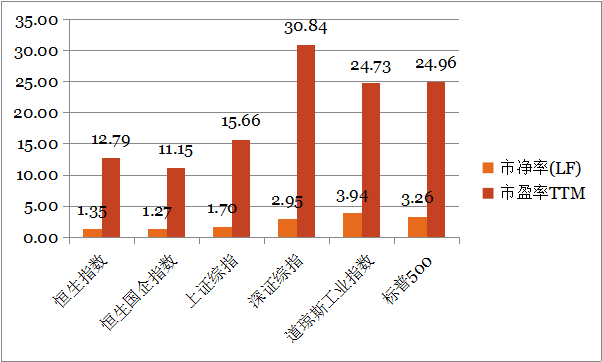

截至2018年3月9日,恒生指数和恒生国企指数的市盈率分别为12.79倍和11.15倍,市净率分别为1.35倍和1.27倍,估值水平较上周有较大的回升。

数据来源:WIND,钜阵资本整理

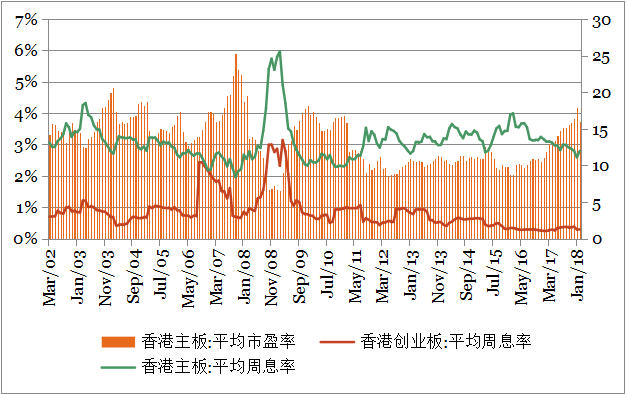

从纵向比较来看,截至2018年2月,香港主板平均市盈率为15.96倍,较1月下降1.88倍,约处于2002年以来的75%分位数。从股息率的角度看,香港主板12月股息率约为79%,较1月的2.59%上升0.2个百分点,香港创业板的2月平均股息率为0.30%,较1月份上升0.01个百分点,香港创业板股息率仍处于历史低位。

数据来源:WIND,钜阵资本整理

3、资金与流动性

截至3月9日,港股通累计买入净额为7366.79亿人民币,较上周增加72.9亿;陆股通(沪股通和深股通合计)累计买入净额为3814.17亿人民币,较上周增加12.64亿。

数据来源:WIND,钜阵资本整理

上周港股通交易天数为5天,较前一周持平。上周港股通日均净流入14.58亿,较前一周增加13.84亿。周累计净流入72.89亿,较前一周增加69.22亿,其中沪市港股通增加41.86亿,深市港股通增加27.36亿。

数据来源:WIND,钜阵资本整理

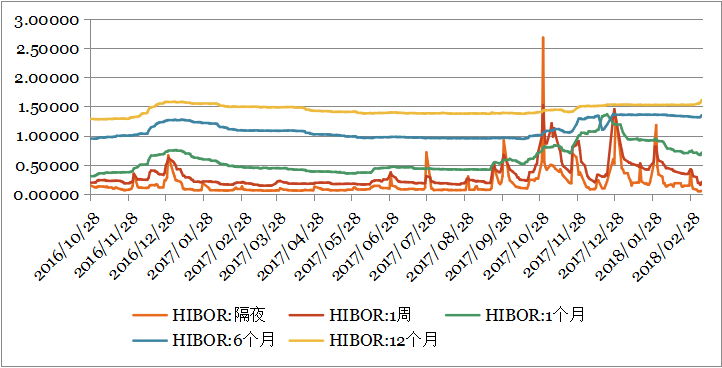

3月5日至3月9日,香港市场短期拆借利率继续回落,而中长期拆借利率出现小幅上升,其中隔夜、1周、1个月、6个月和1年的拆借利率分别下降3.91BP、下降10BP、上升0.09BP、上升3.39BP和上升8.51BP。目前香港市场隔夜和1周的同业拆借利率已经下降至近年的低位水平,市场短期资金面压力已经缓和,但6个月以上的拆借利率继续维持在高位,市场中长期资金面仍有一定的压力。

数据来源:WIND,钜阵资本整理

二、大事回顾

MSCI:正进行 A 股纳入指数的准备工作。MSCI 明晟指,正进行中国股票纳入指数的准备工作。中国 A、B 股将由 2018 年 5 月的半年度指数评估开始纳入 MSCI 新兴市场 50 指数、MSCI 中国 50 指数、MSCI中国自由指数。MSCI 将不纳入股票互联互通机制名单上的中国 A 股,但由 6 月 1 日起,将中国 A 股保留在 MSCI 中国全股票指数中。

香港2月外汇储备相当流通货币7倍多。3 月 7 日,香港金管局公布了香港最新外汇储备资产数字。数据显示,香港 2 月底的官方外汇储备资产为 4435 亿美元,较 1 月底的 4415 亿美元,增加 20 亿美元或 0.45%。4435 亿美元的外汇储备资产总额,相当于香港流通货币七倍多,或港元货币供应 M3 约 48%。连同未交收外汇合约在内,香港 2 月底的外汇储备资产为 4349 亿美元,较 1 月底的 4330亿美元,增加 19 亿美元或 0.44%。今年初以来,港元汇率持续走低,美元兑港元已从 7.7546 升至 7.83 上方。对此,香港金管局副总裁李达志表示,港元转弱只是过去十多年流入的资金重新流出,香港货币政策转向正常化,市场无须过分担忧。另外,香港财政司司长陈茂波坦言:“在未来一段时间,当美国加息时,我们亦估计会有一些资金会流出,在这方面我们完全有准备,无须担心。”由于香港外汇储备充足,机构预期港元后市或转强。

中国2月CPI同比增2.9%,统计局称主要受春节“错月”影响。财联社3月9日讯,中国2月CPI同比2.9%,预期2.5%,前值1.5%。中国2月CPI环比1.2%,前值0.6%。国家统计局城市司高级统计师绳国庆解读2018年2月份CPI和PPI数据,从环比看,CPI涨幅比上月扩大0.6个百分点,主要是受春节因素和气温偏低双重影响。从同比看,CPI涨幅扩大主要受春节“错月”影响。今年春节在2月份,而去年在1月份,春节“错月”致使2月份的对比基数相对较低。从环比看,PPI由上月上涨转为本月微降。从同比看,PPI涨幅继续回落,比上月回落0.6个百分点。考虑到“节日因素”消退,预计3月份CPI同比涨幅将有所回落。

特朗普正式签署关税法令,将对钢铝征收重税。北京时间3月9日凌晨,特朗普正式签署关税法令,将于15天后对进口钢铁和铝分别征收25%和10%的关税。加拿大与墨西哥会得到豁免,但具体要看NAFTA谈判是否完成。特朗普在当天的内阁会议上表示未来他可能再次提高或下调关税税率,“必须保护和重建美国的钢铁和铝工业,同时对真正的朋友,以及在贸易与军事上公平对待我们的国家显示更大的灵活性和合作。

消息人士透露,中国放宽商业银行贷款损失准备监管要求。路透北京3月6日 - 两位消息人士周二透露,中国银监会近日发文正式下调商业银行贷款损失准备监管要求。其中,将拨备覆盖率监管要求由150%调整为120%-150%,贷款拨备率监管要求由2.5%调整为1.5%-2.5%。国内媒体—证券时报稍晚援引全国政协委员、银监会副主席王兆星称,的确有该调整措施,以推动银行加快处置不良贷款。

三、策略展望

上周受美股和A股大涨的带动影响,港股市场出现一定的反弹,其中恒生指数上涨1.35%,恒生国企指数上涨1.86%,恒生小型股指数上涨1.51%,恒生中型股指数上涨1.77%。恒生指数在30000点附近止跌回升,但总体仍然处于30000-32000点间震荡。

虽然特朗普对钢铁和铝征收关税,使得市场波动加剧,但由于美国经济数据超预期,美国开始恢复性上涨。美国2月新增非农就业人数达到31.3万,创下2016年年中以来最高水平,远高于20.5万的预测中值。强劲的就业数据增强了市场对美国经济的信心,美股也出现大幅反弹,目前道指已经修复了2月份跌幅的一半以上,标普500指数则修复了2月份跌幅的2/3。美国经济数据造好以及美股的上涨,再度证实全球经济复苏的逻辑,这也是支撑港股行情最重要的内在因素。另外,上周A股也延续上涨态势,国内政策对新兴行业的支持使得市场偏好转向了中小成长股,中小板和创业板持续领涨。国内A股市场的走好也对港股有所带动,上周港股的高端制造、半导体、生物科技 、航空航天等板块也有较好的表现。

不过,港股近期的表现总体仍然落后于美国和A股,这主要受到美国加息预期的影响。由于美国3月加息概率高达9成左右,全球资金有回流美国的趋势,这对港股市场形成一定的压力。我们重申,全球经济复苏以及港股相对较低的估值是港股行情的核心支撑,目前这两大动力仍然存在,港股中长期震荡向上的趋势并没有改变。但是,美国今年将有3次左右的加息,美国收紧货币政策将对市场形成流动性冲击,这将加大港股市场的波动。而美国3月加息的概率极高,在加息落地前,我们预计港股将维持震荡态势,短期关注32000点的压力位。

021-61406392

021-61406392