格林基金固收周报:债券收益率总体下行 震荡格局未改

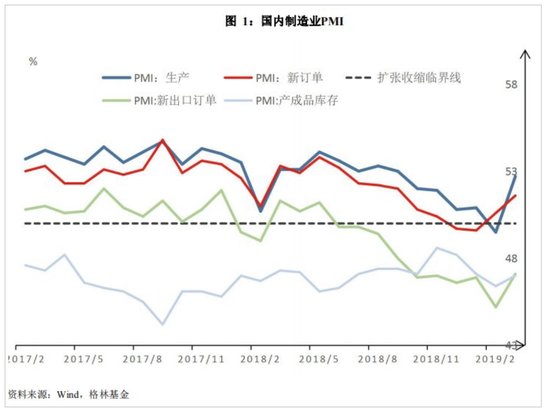

摘要 格林基金一、宏观经济3月份制造业PMI为50.5,环比上月49.2大幅上升1.3个百分点,在连续3个月位于荣枯线之下后重新回到50以上。PMI反弹符合春节后开工恢复的季节性波动,但反弹幅度比过往几年同期明显加强。分细项看,新订单指数51.6,环比上月大幅上升1个百分点,延续2个月的大幅上升势头,显示

格林基金

一、宏观经济

3月份制造业PMI为50.5,环比上月49.2大幅上升1.3个百分点,在连续3个月位于荣枯线之下后重新回到50以上。PMI反弹符合春节后开工恢复的季节性波动,但反弹幅度比过往几年同期明显加强。

分细项看,新订单指数51.6,环比上月大幅上升1个百分点,延续2个月的大幅上升势头,显示经济活动的需求端好转明显。新出口订单指数47.1,虽然仍然位于50荣枯线以下,但环比上月大幅上升1.9个百分点。生产指数52.7,环比大幅上升3.2个百分点。产成品库存指数47.0,也小幅反弹。

我们对2月份PMI的分析认为:“从PMI数据看国内经济,出口未来下行压力较大,生产收缩,库存下降,处于主动去库存阶段,但新订单有好转,需求可能存在企稳反弹的迹象。”3月份PMI的数据与我们短期对经济的判断基本一致。目前看,3月份PMI显著强于历史同期,经济短期下行压力缓解,但需要其他数据的相互验证。

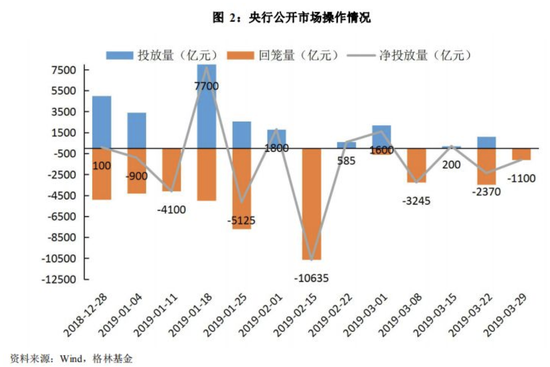

二、资金面

上周公开市场有1100亿逆回购到期,全周未开展逆回购操作,自然回笼资金1100亿元。截至周五,央行已经连续第8个工作日暂停公开市场操作。虽然周五资金面再现紧张局面,但是整体中性的货币环境并没有改变,后续资金市场整体或仍将保持平稳。

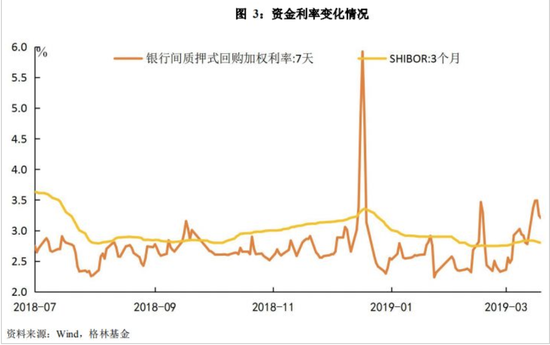

上周,资金面呈现结构性紧张,跨季资金价格高企。上半周隔夜价格维持在2.39%附近,周五为一季度最后一个交易日,隔夜价格攀升至2.70%以上。全周来看,R001上行12.58bp收于2.72%,R007下行16.62bp收于3.21%,shibor3M下行3.50bp收于2.80%。

三、债券市场

1、利率债

上周,利率债(国债、国开、农发、口行)合计发行1011亿元,其中国债发行100亿元,政金债发行911亿元,一级市场度短端配置需求较好,一年期国开、农发和口行债参与热情较高,中标利率均低于估值幅度较大。

二级市场方面,上周各期限国债收益率普遍下行,中端下行幅度略大。截至上周五,10年期国债下行3.97bp收于3.07%,国债10Y-1Y期限利差收窄1.19bp至63.06bp。

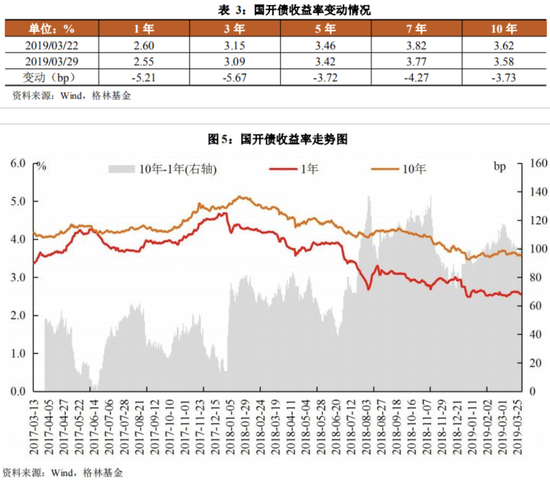

上周,国开债收益率均下行,各期限下行幅度为3~6bp。截至上周五,10年期国开债收益率下行3.73bp至3.58%,10Y-1Y期限利差走阔1.48bp至103.27bp。

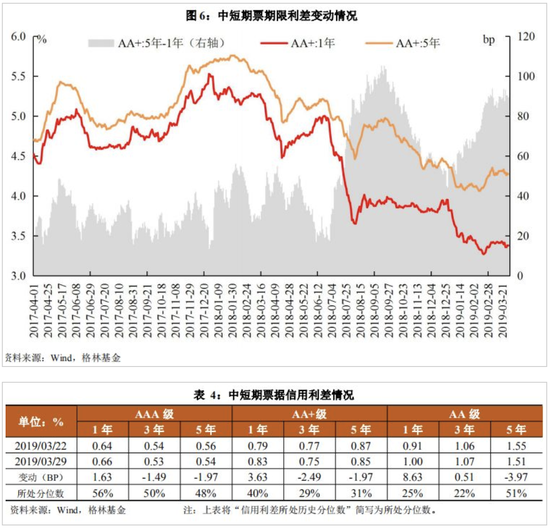

2、信用债

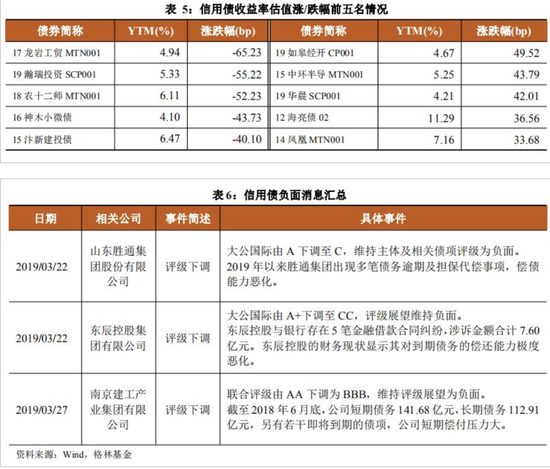

上周,信用债收益率涨跌互现,短端上行、中长端以下行为主。信用利差方面,上周1年期信用利差走阔,3年和5年期收窄。期限利差方面,各评级5Y-1Y利差均收窄,中低评级收窄幅度较大。从估值波动较大的个券来看,上周龙岩工贸、瀚瑞投资、农十二师等高负债或低行政层级地区的城投债收益率大幅下行,在政府采取措施化解地方隐性债务的大背景下,高收益城投债收益率仍有一定下行空间;而中环半导、华晨汽车、凤凰机场等债券估值上行幅度较大,其中华晨汽车估值上行或是因为市场对外资控股华晨宝马后该公司的后续发展有一定担忧。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:高君

021-61406392

021-61406392