2月社融及信托数据点评:信托贷款改善幅度仍需观察 集合信托延续增长趋势

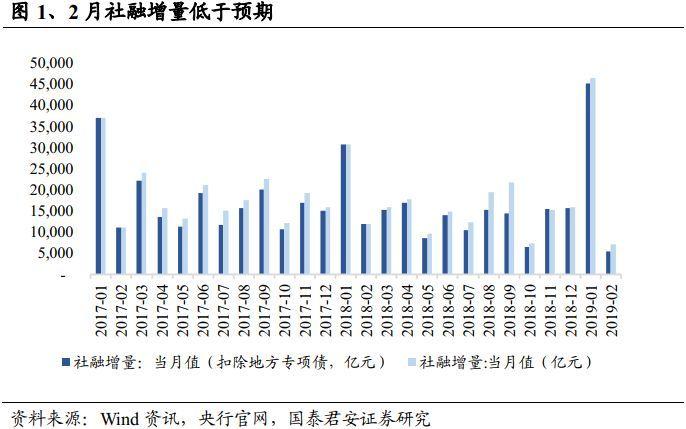

摘要 2月社融受票据融资拖累低于预期,宽信用仍在持续,后续信托贷款改善幅度仍需观察。集合信托连续2月同比增速转正,信托基本面底部已现,推荐业绩超预期标的。摘要•总量和结构:票据萎缩拖累社融低于预期,宽信用仍在持续。1)1月社融新增0.53万亿(扣除地方专项债),同比少增0.65万亿(1月多增1.45万亿)

2月社融受票据融资拖累低于预期,宽信用仍在持续,后续信托贷款改善幅度仍需观察。集合信托连续2月同比增速转正,信托基本面底部已现,推荐业绩超预期标的。

摘要

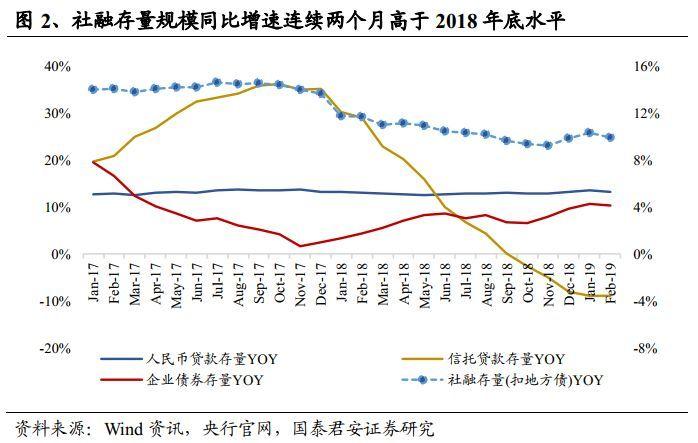

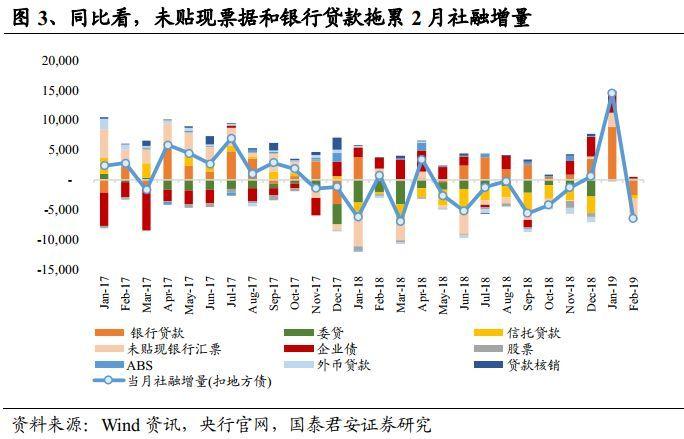

•总量和结构:票据萎缩拖累社融低于预期,宽信用仍在持续。1)1月社融新增0.53万亿(扣除地方专项债),同比少增0.65万亿(1月多增1.45万亿),低于市场预期;社融存量198.1万亿(扣地方债),同比+9.9%(1月+10.4%),继两个月增速回升后微幅回落。2)从同比贡献看,未贴现银行汇票和人民币贷款分别同比多减3209亿/少增2558亿,是2月社融拖累主因,或与1月过量和票据监管趋严有关。3)社融存量增速连续两个月高于18年底水平,2月贷款中非金融公司中长贷占比提升,结构有所优化,信托贷款和委托贷款降幅趋缓确实可进一步确认,预计在支持民企融资等信用疏导政策下宽信用仍将持续。

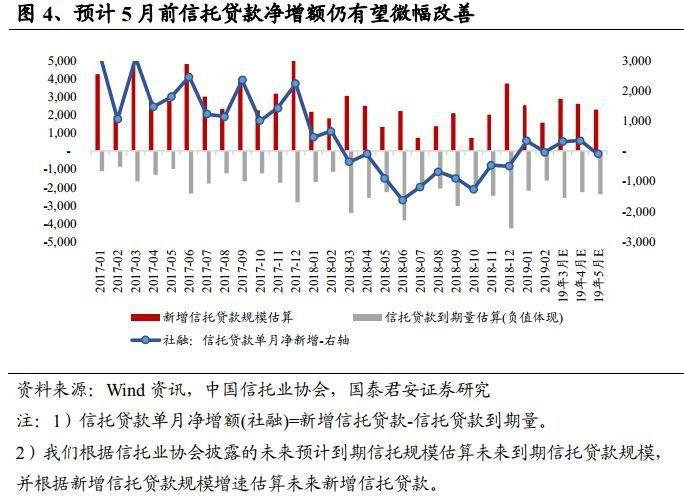

•信托贷款:降幅趋缓得到确认,改善幅度仍需观察。1)2月信托贷款存量同比-8.9%(1月-8.8%),降幅趋缓。2)据信托行业数据,我们估算2月信托贷款到期规模1634亿,预计2月新发信托贷款1597亿,同比-12%;受月度基数和节日因素扰动,2月信托贷款略低于预期。从1-2月整体数据看,累计新发行信托贷款同比+4%,较18年明显改善(18年-42%),宽监管和宽信用效果显现。3)信托贷款改善幅度仍需观察3月数据,在宽货币和信托公司积极展业背景下,信托贷款仍有较大概率在短期微幅改善。

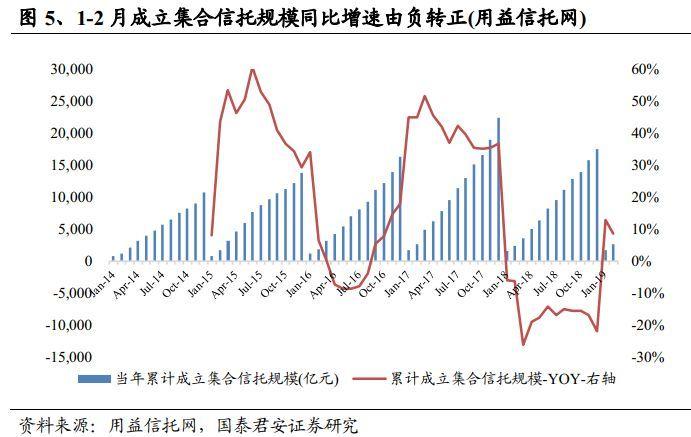

•集合信托:成立规模同比连续两个月转正,主动业务仍在改善途中。1)根据用益信托网集合信托统计(反应主动管理规模趋势),2月集合信托新成立规模同比+1%(1月+13%),增速连续两个月转正。其中基建领域投放延续同比增长趋势,同比+30%,金融领域投放同比+27%,或与股市上涨相关。2)宽货币政策下信托资金端改善,同时18Q4以来监管边际放松,部分信托公司展业动力较强,此外,资本市场活跃度提升利好相关的信托业务,我们维持19H1信托主动管理规模增速改善的判断。

•投资观点:基本面底部已现,推荐业绩超预期且低估值标的。1)宽信用背景下,预计行业主动管理规模增速触底企稳,18年息差扩张效应逐步在19年体现,预计信托业务收入增速在19Q2回升;股市较好的表现有望带动行业利润增速在19Q1回升。基本面改善幅度仍需关注后续地产政策松绑力度和货币政策。2)从监管表态看,信托版资管新规细则正在制定中,产品或公募发行成为最大超预期点,信托在直接融资、民企融资方面的作用逐渐得到监管肯定,政策面整体好于预期。3)信托板块近期估值修复明显,继续推荐业绩有望超预期且估值较低的五矿资本(600390,诊股)、中航资本(600705,诊股)。

•风险提示:固定资产投资增速回升低于预期;政策改善幅度低于预期。

021-61406392

021-61406392