致公募基金、信托、券商资管:我知道你很难过

摘要 昨天,银保监会正式发布《商业银行理财子公司管理办法》。其实对于监管下文,里头有个很微妙的地方,是行业的利益和市场蛋糕,是会因此起微妙变化和再分配的,或微调、或大动。昨天“愉见财经”聊的支付机构客户备付金账户撤销就是这么回事。“愉见财经”看这事儿的角度,喜欢看监管给的边界,它有时候就是利益的版图。比如

其实对于监管下文,里头有个很微妙的地方,是行业的利益和市场蛋糕,是会因此起微妙变化和再分配的,或微调、或大动。昨天“愉见财经”聊的支付机构客户备付金账户撤销就是这么回事。

“愉见财经”看这事儿的角度,喜欢看监管给的边界,它有时候就是利益的版图。

比如2013、2014年的那轮的大资管爆发期,一样是通道类业务,银监会管的信托机构是受到净资本约束的,而证监会管的券商和基金子公司就没有。那么OK,券商和基金子公司因为监管不同就占优势了:他们成本更低,当然就可以压低通道费。信托就只能眼睁睁看着也许本该属于自己的市场份额被别人抢走。

- 理财子公司发行的公募理财可以直接投资股票了;

- 对其公募理财起投金额不设要求(就是提升募资能力);

- 个人投资者首次购买理财子公司产品不设临柜要求(手续简化,客户自然会多一批);

- 理财子公司的理财产品既可通过银行业金融机构代销,也可通过银保监会认可的其他机构代理销售,销售渠道包括电子渠道(对比以前银行内设部门发行的理财,只能通过本行渠道或其他银行业金融机构代销);

- 在非标领域,银行理财子公司的限额监管最为宽松(对比公募基金是被禁止投资非标的);

- 理财子公司可以发行分级理财产品(他老爸商业银行的理财就不行)。

……

大家也知道,各类金融机构里,银行是老大哥,钱最多能量最大资源最广。银行理财子公司一旦发挥固收投资的资源优势,并依托他老爸商业银行在流动性管理上的支持,很可能会替代相当一部分公募基金同类产品的市场份额。

咳咳,愉记不知道自己想得是不是太多了,反正,非银资管们,包括公募基金、信托、券商资管等,研读新《办法》时的心情,很可能是“狗熊钻烟筒”

——难过。

目前,理财子公司办法已经为银行通过子公司形式开展银行业务提供了制度基础。下文是21世纪经济报道记者辛继召为大家梳理的不同类型资管行业监管异同,此整理首发于公众号“i资管俱乐部”。敬请参阅。

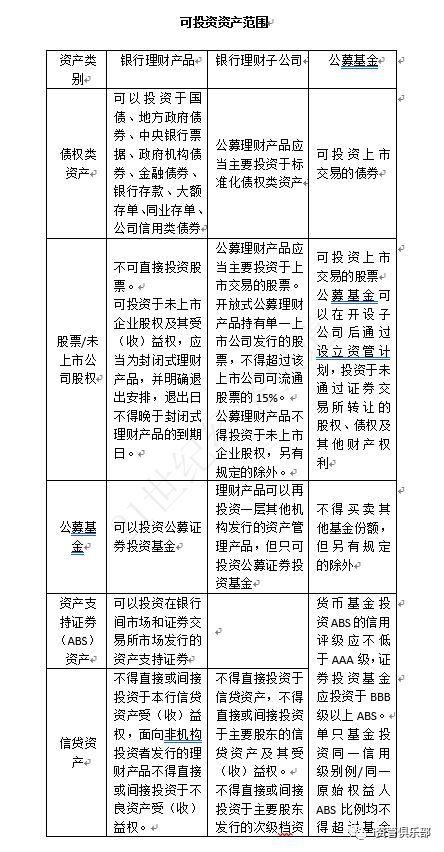

1、投资端

Y

银行理财子公司发行的理财产品投资范围,较银行理财产品有松有紧。

(1)对于标准化资产,银行理财子公司主要投资于标准化债权类资产以及上市交易的股票,公募理财不得投资于未上市企业股权,另有规定的除外,与公募基金基本一致,较银行理财产品投资范围明显放松。银行理财仅可通过投资公募基金间接投资于股票。

(2)对于未上市公司股权,公募理财投资未上市公司股权的口子开的很小。银行理财产品中,仅封闭式理财产品可投资于未上市企业股权及其受(收)益权,并须明确退出安排。银行理财子公司发行公募理财产品不得投资于未上市企业股权,另有规定的除外。公募基金可以在开设子公司后通过设立资管计划,投资于未通过证券交易所转让的股权、债权及其他财产权利。

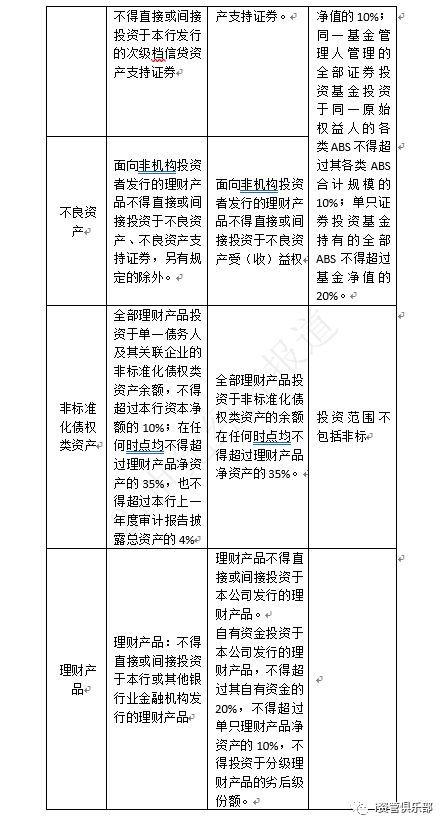

(3)在非标领域,银行理财子公司在非标领域的限额监管最为宽松,公募理财仍可适度投资非标,增加了“应当实施投前尽职调查、风险审查和投后风险管理”,突出了风险管理要求。全部理财产品投资于非标准化债权类资产的余额在任何时点均不得超过理财产品净资产的35%。公募基金被禁止投资非标。

(4)资产证券化业务被排除在资管新规外,但这为非标转标提供了可行的途径。未来需等待央行明确标准化债权类资产、非标的具体范围。

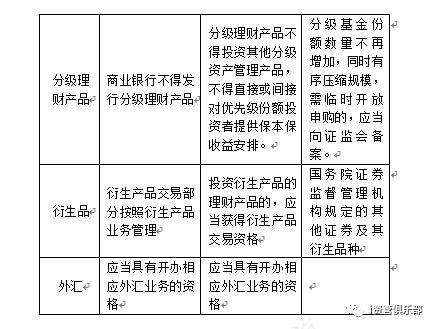

(5)产品分级方面,允许理财子公司发行分级理财产品,但应当遵守“资管新规”和《理财子公司管理办法》关于分级资管产品的相关规定。银行理财被禁止发行分级产品,分级的公募基金即将走入历史,分级基金份额数量不再增加,同时有序压缩规模。

(6)对于以“理财买理财”,即用发行理财产品募集资金投资本公司或其他公司的理财产品,银行理财产品已被严格禁止此行为。银行理财子公司的理财产品仅规定不得直接或间接投资于本公司发行的理财产品,结合下文,留下的口子是为嵌套一层资管计划再投资于公募证券投资基金。

值得注意的是,银行理财子公司的“自有资金”可投资于本公司发行的理财产品,但有限额规定。,不得超过其自有资金的20%,不得超过单只理财产品净资产的10%,不得投资于分级理财产品的劣后级份额。其背后的原因,可能是为了防止超额赎回诱发流动性风险。

(7)对于信贷资产、不良资产及其ABS、受(收)益权,银行理财子公司有所收紧,不得直接投资于信贷资产,不得直接或间接投资于主要股东的信贷资产及其受(收)益权,而银行理财实则可投资于他行信贷资产受(收)益权。银行理财子公司的个人理财产品投资有所放松,不能投资于不良资产受(收)益权,但没有禁止投资不良资产、不良资产支持证券。

(8)银行理财子公司投资衍生产品的理财产品的,应当获得衍生产品交易资格。由于缺乏衍生品交易资格,一些银行的结构性存款做成了“假结构”,预计未来申请衍生品交易资格的银行会显著增加。

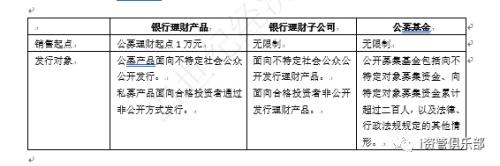

2、资金端

Y

在资金募集方式上,公募理财方面,银行理财子公司与公募基金一只,对投资人无限制。私募产品均需按照资管新规规定。

3、理财子公司或将加速

Y

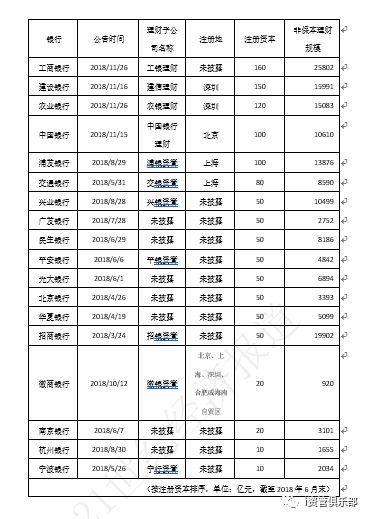

截至目前,包括五大行、八家股份制银行、五家城商行等18家银行已正式公布理财子公司成立方案,注册资本在10亿原-160亿不等,其中工行拟成立的理财子公司注册规模最大。

根据理财子公司规定,注册资本最低金额为10亿元人民币。同一投资人及其关联方、一致行动人参股银行理财子公司的数量不得超过2家,或者控股银行理财子公司的数量不得超过1家。银行理财子公司设立须经筹建和开业两个阶段,则银行理财子公司最快将于2019年下半年开业。

021-61406392

021-61406392