5年港股私募研究员随笔:做港股也难也真不难

摘要 香港上市公司的年报?那叫个拗口、简约、装B,你读完了,绝对还不如不读。一个5年港股私募研究员的业绩会随笔:做港股,也难,也真不难今年是参加港股业绩会的第五个年头了.回想起每年的3、4月和8、9月(港股圈俗称“三八节”)都是最锻炼腿力的时候,往往九龙、港岛来回,一天赶场跑四五场业绩会,有那么一两天每天

香港上市公司的年报?那叫个拗口、简约、装B,你读完了,绝对还不如不读。

一个5年港股私募研究员的业绩会随笔:做港股,也难,也真不难

今年是参加港股业绩会的第五个年头了.

回想起每年的3、4月和8、9月(港股圈俗称“三八节”)都是最锻炼腿力的时候,往往九龙、港岛来回,一天赶场跑四五场业绩会,有那么一两天每天跑个六七家也是有的,从早7点出门,到晚上10点到家,公司不能报销住宿费的痛苦也就在这了,谁叫是小私募呢。

但就算累也是最开心。一方面是因为我这人酷爱交流更喜欢交朋友,每年这两个时段都让我积攒更多的上市公司以及投资界的朋友资源,何乐不为?另外,香港业绩发布会是美国研究员必须参加的“朝圣”——同时跨市场做A股和港股的人都知道两个迥异的差别:

1、 在上市公司年报披露这事上,A股投资者绝对是生活在天堂。上市公司祖宗八代的信息都在年报里披露得清清楚楚。香港上市公司的年报?那叫个拗口、简约、装B,你读完了,绝对还不如不读;

2、 但在业绩发布会这个事儿上,内地与香港投资者的待遇就完全倒过来了:在大陆,你能见个董秘级别的高管,都算你牛掰,而且牛逼哄哄,给你说的,惜字如金不说,一定都云山雾罩,真真假假,你根本不知道哪句话能信,哪句话不能信。香港不同,几乎都是董事长、总经理,外加CFO之类的,高管通通出席,而且态度谦恭有礼,发布的信息绝对够诚意,够干货——这导致香港的研究员普遍偏懒,非特别情况,根本不去调研,每年“三八节”见见高管,调整一下模型参数就万事大吉。

所以这个角度说,做港股其实是比做A股容易的。

今天还算轻松,只计划了三场业绩会,听了前两家公司,觉得都还不错,刚好中间有段空闲时间,就随手写点感悟。享受格隆汇这么多无偿分享,我也贡献点小干货,给大家做个小小的参考吧。

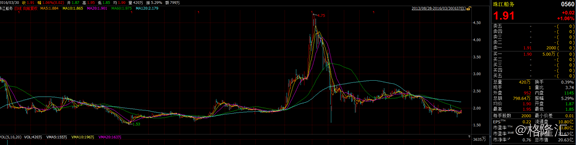

珠江船务(560.HK)

今天听的第一家是珠江船务(560.HK),这公司我了解一些,典型的国企,这么多年来靠给母公司广东省航运集团(广东省国资委重要的亲儿子)旗下的资产做委托管理维持了每年稳定的业绩,尤其是客运那块,类似公用事业,稳定现金回流,是家基础不错的公司。去年的业绩增长5%左右,在航运业不景气的日子里还真算不错了,可见亲爹留给儿子的都是最好的。

简单算了一下,现在股价(1.9元)差不多是8倍的静态pe和0.7倍不到的pb,roe也有10%左右,对于一个稳定盈利并且持续分红的企业来说,单看pb貌似被严重低估了吧。

稍微细看一下,不难发现公司的交易量很低,再看看股东结构,原来大股东占了60%,前两大股东一共持有近70%的股权,而公司总市值也才不过20亿,也难怪被低估了,要知道只要交易量不行,再好的公司机构都很难参与(从今天业绩会上寥寥无几的参会人数也能看出大家对公司并没有太关注).

除了流通量的问题,公司业务上看不出有啥大的增长点,国企嘛,吃着国家的大锅饭,谁还有动力去自己瞎折腾,这点可能也是公司备受冷待的因素之一。

然而,据管理层介绍,去年开始公司内部有了微妙的变化:上市公司高管花了吃奶的劲争取了上市公司第一次股权激励方案,虽然量不大才1千万股,但花了公司高管非常大的精力。

公司也是去年广东省国资委批复的唯一一家上市公司的股权激励方案:要知道从国企老板嘴里抢肉吃有多难。去年底做的股权激励方案对于公司而言,更像是公司开始正式迈向市场化经营管理的历史性标志,虽然第一次量不大,但有一定比没有好,有了第一次就会有第二次第三次,管理层就有了动力,投资者最怕的就是遇到贪婪的缺乏远见的管理层,而珠江船务的主席熊总正是这次股权激励方案的“始作俑者”,从这点上看此人倒不像那些传统国企的大领导,反而显得颇为有远见,值得点赞。

珠江船务去年到今年采取了出了一系列的行动,从引入嘉实基金作为战略投资者,到股权激励方案出台,再到今年的第一批资产注入。这一步步都在朝着管理层的计划和承诺在走,虽然每一步走的力度或许低于大家的预期,但方向是完全正确的。在我看来,只要方向对了,这样的企业就完全值得拥有投资者的关注。

再回过头来看看珠江船务当前的股价,咋感觉是便宜得不要不要的呢?举例几点:

1. 这价格简直就是历史低位

2. 嘉实基金作为第二大股东,于去年参与的配股价2.5元,高于现价31.6%;

3. 去年底公司披露的股权激励行使价2.33元,高于现价22.6%;

3. 每年稳定派息,去年的股息率高达5.3%,这可比理财忽悠的虚高的年化收益率靠谱多了;

4. 母公司持续资产注入的预期为公司未来增长提供支持,其中最受期待的就是南沙物流园,这部分包括近年来最火爆的跨境电商业务,管理层表示重点争取今年将南沙的股权一次性收购进来上市公司。

除了以上四点看得见的部分,公司从去年开始决心从传统物流公司转型为综合物流提供商,未来会结合自身业务特征与母公司成熟资产,在旅游资源、融资租赁等方面进行重点开拓,这些也都值得期待。

对于这样一个每年传统业务稳定甚至小幅增长、母公司不断注入成熟优质资产、并借助母公司平台不断自主拓展性感领域的一个公司而言,我不敢说公司股价一定会起来,但我敢说是一家完全值得所有人关注的公司。从当前这个价位来看,亏钱是很难、很难的事情,只是需要的是多点耐心,给公司多一点转型的时间。就算股价一直维持在低位,每年还有5%以上的股息率呢,这可比存银行买理财划算多了,是不?

事实上,香港市场有为数不少珠江船务这样的,只要耐心,就大概率赚钱的好标的。你唯一需要的,就是耐心而已。

所以,做港股,耐心是一种美德。

所以,做港股,也难,也真不难。

中国恒石基业(1197.HK)

今天听的第二家是刚上市不久的中国恒石基业(1197.HK)。简单来说,公司是风电叶片材料的生产商,近三年有80%以上的收入都来自风电领域。

这次业绩会听下来有两点印象非常深刻。

1) 近三年的增速相当惊人和亮眼,恒石近三年净利润的复合增长率高达52.4%,这跟风电行业的基本面息息相关。这几年风电上网电价一直嚷嚷要下调,导致国内的风电运营商慌忙抢装,上游的风机制造商可都乐疯了,看看金风科技的股价表现和业绩,你就知道了,这家新上的恒石基业简直就是风电运营商上游的上游,自然同样受益。

2) 这次是公司上市以来第一个业绩会,公司四位高管集体出席,其中最显眼的是公司执行董事兼副总经理黄鈞筠,并且是高管中唯一一位女士。对于投资者提出的有关风电行业限电率不断恶化以及风电补贴未来将大幅降低等相对尖锐点的问题,黄总回答的非常大气,并不是虚伪的说公司并不存在这些问题,而是如何有远见的看待和处理这些问题,例如不单跟同行学习比较,同时也参考借鉴全球其他国家的发展历史来做判断。

看得出,作为实业经营者的心态跟我们这些二级市场“狗”是不能比的,人家是在用生命做实业,会努力去看透行业发展的每一个阶段,而不是只在乎一时的高景气度。除此之外,在对一些非常细节的问题,基本也都是黄总回答,看得出她对公司的财务数据了然入心,绝不比cfo知道的少。

说了这么多,我想表达的是判断一个公司的好坏,从管理层的素质/能力和执行力入手做排除法是大概率不会错的。所以在我看来,这家公司也非常值得继续关注。

香港市场是典型的离岸市场,资金外资为主,基本都是浅尝辄止的候鸟,从不扎根,所以存在大片未被开发的生地(不像A股,很多地都被反复犁了N遍,低头再勤恳的耕作,也长不出庄稼了,只能靠抬头望天,说故事和梦想),存在诸多类似恒石这样“小,然而好”的公司:细分市场龙头,行业景气度高,公司成长性也好,但估值低廉,呆在角落,无人问津。

这是非主权型离岸市场的悲哀,但恰恰也是大机会:香港不是永久飞地,大陆的资本输出与管理渗透,必将越来越多并最终接管市场话语权,香港也将从离岸市场逐步蜕变为半主权市场、主权市场,一如同美国当年的西部,每一块未经开发的土地,未来都将人满为患。

这个钱,赚的是一个时代大趋势的钱,远比A股的博弈赚钱靠谱。当然,前提是你真的在认真挑选好公司,而不是眼红那些一天能涨80%(也能一天跌90%)的老千股。

所以,做港股,难,但也真的不难。

结语

趁空闲,胡乱侃了这么多,其实今天这两场业绩会的感悟很简单:

一是对好的公司要多些耐心;

二是看公司先看管理层准没错;

三是如果“走正道”,港股挣钱其实是不难的;

希望我的小分享对大家有帮助,也希望能在格隆汇看到更多大家的感悟和分享,港股市场本就不大,希望大家不吝分享/合力前进。好啦,先不说了,今天的第三场马上要开始了,读完觉得好,希望点个赞,也回复点你的感悟.

021-61406392

021-61406392