【复星联合666重疾】就连肺结节/抑郁症/乙肝大三阳都能买!带病投保的希望之光!

摘要 复星联合,这是自2017年开始扛起互联网保险大旗的网红保险公司,主打便宜且实用的重疾险,开创了不少先例,算这个领域的领军公司之一。但后来互联网保险大幅发展后,各家公司都纷纷照猫画虎,相继推出了各自的特色产品,再通过低价策略进行市场竞争。此时就显得复星联合的产品不那么起眼了,虽然复星后续也推出了一下适

复星联合,这是自2017年开始扛起互联网保险大旗的网红保险公司,主打便宜且实用的重疾险,开创了不少先例,算这个领域的领军公司之一。

但后来互联网保险大幅发展后,各家公司都纷纷照猫画虎,相继推出了各自的特色产品,再通过低价策略进行市场竞争。

此时就显得复星联合的产品不那么起眼了,虽然复星后续也推出了一下适应市场需求的产品,但都没其他公司那么鲜明,可以说压根就没再出啥大动静了。

就在其他公司都在窃喜自己【乱拳打死老师傅】的时候,却没想到“老师傅”复星联合这次直接祭出一记杀招,直接怼的各家“小徒弟”没了脾气……

复星干了什么?

它出了一款核保特别宽松的多次赔付型重疾。

宽松到什么程度?

肺结节、抑郁症都能买,但光这俩还不够惊艳,下一个才是真的狠——乙肝大三阳也有机会买!

不得不感叹呀……这么多年了,师傅还是师傅!总能以最惊险、最刁钻的角度去填补行业最不敢触及的空缺。

让人不由点赞666,巧的是这次复星联合的新产品名称就叫666……没开玩笑,真就这名,还过审了……

那么今天,我们就来看看复星这次的产品到底有多溜~

核保宽松程度

既然这款产品主打核保宽松,我们就来看看它到底如何:

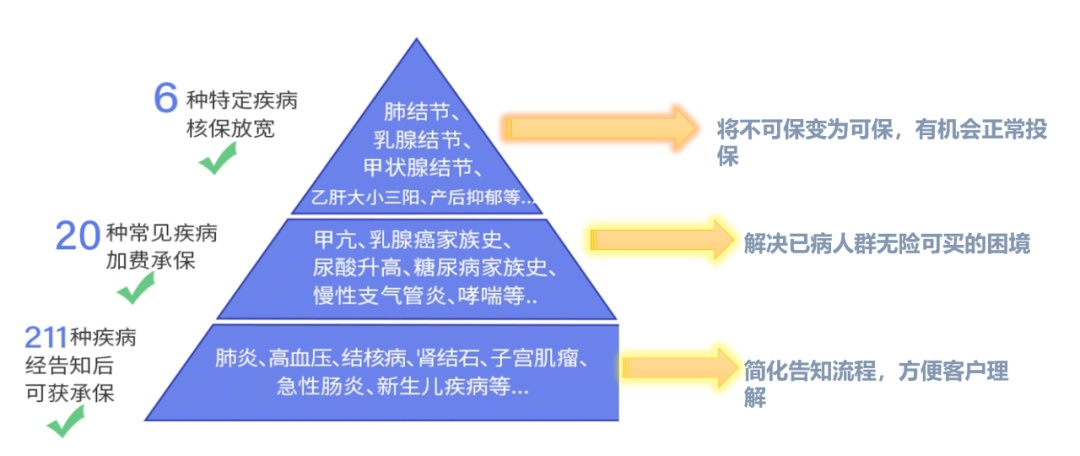

列出了 433 个可告知的疾病,涵盖了常见的新生儿疾病、先天性疾病、抑郁症、焦虑症、神经官能症、甲亢、结核病、高血压、肾结石等。

其中大约 80% 都可以在告知后获得承保。

可以说,只要是之前无法通过其他重疾险健康告知的问题,都可以试试在666重疾险的智能核保中寻找不同的核保结果。

而对于智能核保无法实时获得结论的疾病,还可以直接转入线上人工核保,获得更精准的核保结论和更好的投保体验。

再细致对比一下塔尖上那几个最难搞的病症,666和其他产品都是怎么处理的:

由此也可见,复星这一回就是【七伤拳】的套路,“先伤己、后伤人”:伤己是非标体客户吸纳进来伤了未来的账面财务,伤人是伤了不敢冒险的同行的颜面。

这算什么?

这就是非标体人群的希望之光!套用【我不是药神】的一句台词:钱,就是命!

如果核保通过了,真的算是获得了第二条命!

产品结构

1.重疾能保 108 种重疾,分 6 组,赔 6 次,间隔期 180 天。

如果是投保后前 2 年首次确诊重疾,可报销 6 倍保额或 300 万(取低者)的重疾医疗费。

如果是投保满 2 年之后首次确诊重疾,每次都赔付 100% 基本保额。

如果是投保后第 3 年到第 10 年之间首次确诊重疾,赔付 130% 基本保额。

2.中症保障 25 种疾病,不分组,可赔2 次,每次赔 50% 基本保额,没有间隔期。

3.轻症保障 40 种疾病,不分组,可赔3 次,每次赔 30% 基本保额,没有间隔期。

4.身故、全残、疾病终末期保障有两种赔付方式可选:

赔付保单的现金价值

18 岁前赔已交保费,18 岁后赔 100% 基本保额或是现金价值的较大者

5.还带有以下豁免责任:

投保人:轻症 / 中症 / 重疾 / 身故 / 全残 / 疾病终末期

被保人:轻症 / 中症 / 重疾

整块基础内容看完发现,责任方面没有太大差异。

不过也能理解,在责任这块拼杀终究有个极限,拼的再狠,客户买不了也全是瞎掰,所以可见复星联合在产品定位和满足用户需求方面极为精准可靠的。

不过,有一点得要多提两句:

可以看到关于重疾赔付那块,有一条和其他重疾不太一样的赔付条件,即:如果是投保后前 2 年首次确诊重疾,可报销 6 倍保额或 300 万(取低者)的重疾医疗费。

具体条款的描述我看了,其实就是投保后的前2年内,这个重疾的赔付方式和医疗险一样,只要在公立二级或二级以上的医院接受治疗,就可以实现0免赔的医药费报销,报销额度最高不超过300万。

至于为什么有这样一个设计,其实我琢磨了一下,觉得主要还是因为核保太宽松闹的。

为啥呢?

因为,核保一宽松,连乙肝大三阳这种病情高危人群也吸纳进来,必然要考虑到刚投保就在1、2年内发病的情况,而且也不可避免的会存在借此利好钻空子的人来浑水摸鱼。如果按往常那样病了就赔,可以说分分钟就能把自己赔进666层地狱里去;可要是严控拒赔的话,就很打脸……谁让你核保政策宽松呢。

所以,干脆也别非黑即白了,来个灰色处理,哪怕你投保刚过等待期就来申请理赔也认了,先按报销的方式来赔,毕竟也是多次赔付的产品,来日方长嘛,以后还有其他的疾病还按重疾一次赔清方式赔付。

如此一来,即能保证真正患者的医疗需求,也能减少骗保分子造成的不必要损失。

不愧是“老师傅”,内力深厚(资金雄厚)扛得住,技法超群(处理得当)能服众,确实666!!!

产品比拼

(点击看大图)

直接给结论:

有一说一,复星联合666重疾确实不算便宜的那列,同类的保障责任,666的价格要贵一些。

但毕竟666在核保政策上是把一群迫切需要保障的群体从无保可投变成了有保可投,扛下的风险是其他公司都不敢轻易涉足的。

所以这个价格对于迫切需要保障的人来讲是值得的,尤其是已经存在乙肝大三阳、肺结节、抑郁症等人群,别的产品买不了,如今这款就得好好把握机会吧!

如果还是对责任与价格这种性价比问题犹豫不决的话,还是那句话:责任再华丽,核保过不去,一切都与你无关……

其实,针对严重疾病进行宽松处理的产品,复星的666不算首款。

以前就有不少产品做出了相应的宽松政策,关于这一点,我之前写的乙肝投保的文章就提到过不少。

但那些产品基本只对某一种疾病做出宽松处理,像666这种一下对多种严重疾病放宽的,真的少见。这也是它最惊艳、最值得人点赞666的地方。

另辟蹊径占据市场的行为只是表面,其内涵是:给了最需要保障的人一个希望。这才是最具社会价值的商业行为,我相信没人会讨厌雪中送炭、为众人报薪的人。

021-61406392

021-61406392