上半年社融数据符合预期 6月基础产业信托形势好转

摘要 摘要上半年货币政策松紧适度,社会融资规模增速回升。预计未来中国仍将采取稳健中性货币政策。通过推动深化利率市场化改革等措施,疏通货币政策的传导机制,降低企业融资实际利率。特别是考虑到当下美联储等多国央行纷纷转鸽,给我国政策施行留下了足够的空间。灵活运用货币工具,促进资金流向中小微企业,降低实际利率水平

摘要

上半年货币政策松紧适度,社会融资规模增速回升。预计未来中国仍将采取稳健中性货币政策。通过推动深化利率市场化改革等措施,疏通货币政策的传导机制,降低企业融资实际利率。特别是考虑到当下美联储等多国央行纷纷转鸽,给我国政策施行留下了足够的空间。灵活运用货币工具,促进资金流向中小微企业,降低实际利率水平是未来一段时间内的主要方向。

社融方面

-

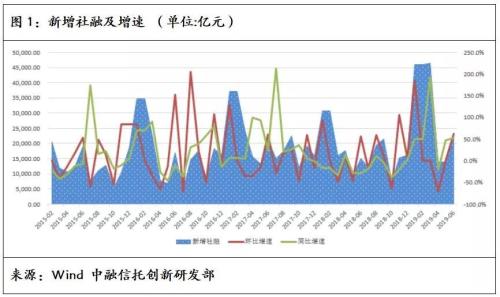

从上半年来看,社会融资规模增量累计为13.23万亿元,比去年同期多增3.18万亿元。

-

信贷结构问题仍在。居民部门上半年新增中长期贷款2.75万亿元,同比多增0.25万亿,居民购房杠杆仍然走高。

-

非标三项负增长成为常态,但对于社融的拖累作用逐渐减弱。从新增来看,上半年非标三项合计新增为-0.4万亿元,同比少减0.8万亿。

-

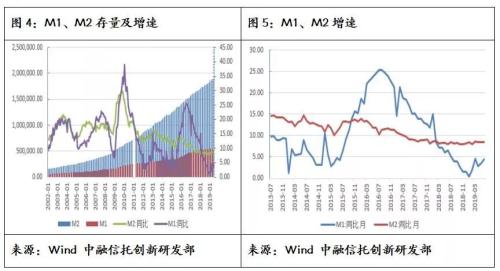

6月末,M2同比增速8.5%,连续三个月保持在同一水平,较去年同期高0.5个百分点,M1同比增长4.4%,环比增加1个百分点,创去年八月以来新高。

信托产品方面

-

信托产品方面,6月集合信托发行与成立市场较5月均有所提升,但需注意的是,相较于发行市场增长近200亿元的表现,成立市场仅仅上涨了1.5亿元,或表明产品募集难度有所上升。

-

产品投向方面,6月房地产信托仍然是集合信托市场的主要支柱力量,基础产业信托同样出现抬头,信托公司或存在抢进度的情况,金融类信托产品表现出现分化,消费金融类信托贡献逐渐增加。

-

资金运用方面,权益类信托占比下滑,股权类信托涨势明显。

-

收益率方面,6月集合信托到8.06%,连续三个月下滑,符合我们此前提到的收益率有见顶可能的预测。

▼

上半年社融数据简评

根据央行公布的金融数据,6月新增社会融资规模2.26万亿元,同比多增0.7万亿元;从上半年来看,社会融资规模增量累计为13.23万亿元,比去年同期多增3.18万亿元;截至6月末,存量社融达到213.26万亿元,同比增速10.9%,增速较去年同期轻微下滑0.2个百分点。

货币供应量方面,6月末,M2同比增速8.5%,连续三个月保持在同一水平,较去年同期高0.5个百分点,M1同比增长4.4%,环比增加1个百分点,创去年八月以来新高。

进入2019年,外需减弱,宏观经济下行压力较大,央行进行逆周期调节,货币环境偏向宽松,市场流动性增强,居民和企业需求有所增加,决策者对实体经济扶持力度加大,带动社融数据回暖。

央行表示对上半年数据指标表示满意,下半年将坚持自我为主,根据经济增长、价格变化的实际情况进行政策调整。

结构上看,新增人民币贷款仍然是主要的支撑力量,居民户中长期贷款增长快速,企业融资则在中长期表现低迷,表外三项拖累作用减弱,政府专项债出现加速发行。

从上半年看,人民币贷款增加9.67万亿元,同比多增0.64万亿元。分部门看,居民部门新增中长期贷款2.75万亿元,相较于去年同期居民户中长期贷款2.5万亿元的增量,同比多增0.25万亿,涨幅10%,短期贷款增加1万亿,较去年同期下滑0.1万亿。从六个月表现来看,居民户中长期贷款持续保持高位,担当信贷主力,居民购房杠杆仍然走高。

上半年非金融企业短期贷款新增1.5万亿,相较去年同期的0.9万亿,同比上涨0.6万亿;中长期贷款新增3.5万亿,同比下跌0.2万亿。整个上半年,企业中长期新增贷款明显相对弱势,前6个月中有4个月出现同比走弱,而同期企业短期新增贷款则有5个月出现同比上涨的情况。这表示在经济下行压力下,企业部门投资意愿相对较低,实体经济需求萎缩。同时,资金传导不畅,资金停留在银行间市场,活水尚未大规模流入实体经济。

非标三项负增长成为常态,但对于社融的拖累作用逐渐减弱。

从新增来看,上半年非标三项合计新增为-0.4万亿元,而去年同期,非标三项新增则为-1.3万亿,同比少减了0.8万亿。

从存量上看,6月末委托贷款的余额是11.89万亿元,同比下降9.9%,降幅比上年同期好转1.6个百分点;6月末信托贷款余额7.88万亿元,同比下降4.9%,相较去年同期少减了3.1个百分点。

从整体来看,虽然上半年非标仍以负增长为主,但是下拉的影响力逐渐减弱。

其他方面,地方政府的专项债以及企业债券的融资力度明显加快。从上半年增量来看,地方政府专项债前六个月累计新增1.19万亿元,比上年同期多0.8万亿元。上半年企业债融资新增1.46万亿元,同比多增0.4万亿元,均是上半年社融增长的主要支撑。

货币供应量方面,6月末,M2同比增速8.5%,连续三个月保持在同一水平,较去年同期高0.5个百分点,M1同比增长4.4%,环比增加1个百分点,创去年八月以来新高。根据中国人民银行调查统计司司长阮健弘的表示,货币供应量在上半年的稳健增长主要来自三个方面,第一是银行贷款的快速增长,第二是债券投资加快,第三是银行表外资金大幅下降的情况有所缓和。

根据决策者近来的表态,可以预见的是,未来中国仍将采取稳健中性货币政策,通过推动深化利率市场化改革等措施,疏通货币政策的传导机制,进一步降低企业融资实际利率。特别是考虑到当下美联储等多国央行纷纷转鸽,给我国政策施行留下了足够的空间。灵活运用货币工具,促进资金流向中小微企业,降低实际利率水平是未来一段时间内的主要方向。

▼

信托行业概况:集合信托市场小幅回升

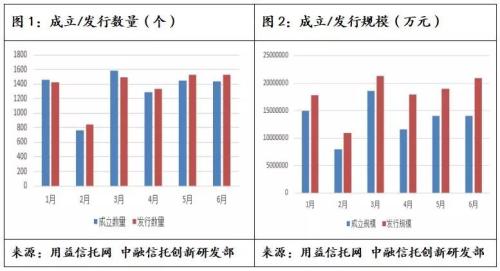

根据用益信托公布的6月集合信托市场数据来看,行业延续了今年以来波动上涨的大趋势,6月集合信托发行与成立市场较5月均有所提升,但需注意的是,相较于发行市场增长近200亿元的表现,成立市场仅仅上涨了1.5亿元,或表明产品在募集难度有所上升。

具体来看,2019年6月共有63家信托公司参与发行,共有60家信托公司成立了产品。发行和成立产品数量分别为1530个、1434个,环比下跌0.2%、1.2%;发行和成立产品规模分别2095.10亿元、1402.17亿元,环比上涨10.5和0.1%。

整体来看,虽然二季度监管进一步收紧,包括23号文在内的政策指引相继出台,但由于时滞作用,效果尚不明显,但可以预见的是,上半年增长最为明显的房地产类信托在受到严厉控制后,未来一段时间内,将对信托市场造成较大冲击,集合信托规模或有一定的下滑。

▼

资金投向:基础产业类信托抬头

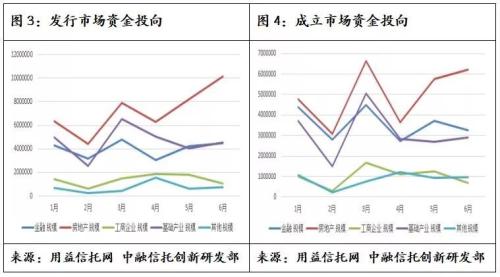

从集合信托产品投向规模来看,主要呈现出如下特点:

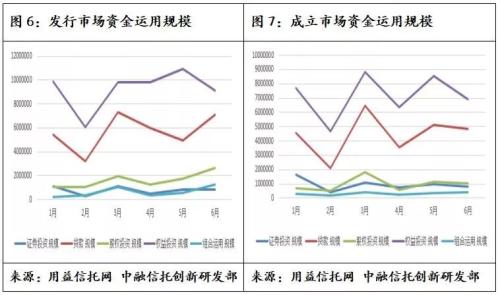

6月房地产信托仍然是集合信托市场的主要支柱力量,6月发行市场和成立市场规模分别为1013.74亿元和622.80亿元,环比增长23%和7.9%。

基础产业信托在6月有所抬头。2018年下半年,国家重启大基建计划,基础产业投资纷纷上马,以政信业务为代表的基础产业类信托与日俱增。

进入2019年,基础产业类业务在1季度尚有余温,但随着前期激进式扩张的结束,以及其他融资模式的挤出效应,基础产业信托在进入二季度后出现显著下滑,规模也从高峰时的近600亿,跌至不到300亿,跌幅超过一半。

但在6月,基础产业形式有所好转,发行和成立市场均有所反弹,我们认为或由于房地产信托被抑制后,信托公司主动或被动的向其他业务领域发力,作为传统支柱之一的政信类业务再次被挖掘,由此带来规模的小幅度上涨。

具体来看,基础产业类信托发行规模为454.62亿元,环比上升12.3%;成立规模为290.52亿元,环比上涨8.2%。

工商企业类信托在6月表现低迷,具体来看,工商企业类信托6月发行和成立规模分别为103.37亿和69.19亿,环比下跌42.1%和45.3%。

2019年上半年,国内宏观下行压力较大,中小微企业募资难度加大,受经济大环境影响以及融资成本高的问题,信托公司合作对手基本限制在了国企以及有足够抵押的大型公司实体上,合作范围受限,工商企业类信托发展受阻,中小微企业融资问题仍然相对艰难。

金融类信托产品的发行和成立在6月份出现分化,其中发行市场中金融类信托449.36亿元,环比上涨5.4%,占比超过23%,稳居第二,但成立市场则出现下滑,6月金融类信托募集资金324.05亿元,环比下跌13.1%。

金融类信托的增长我们认为部分也源于信托公司在地产类信托受限后的积极布局,包括证券市场类业务,消费金融类业务等产品在资产发行端纷纷上线,但由于其相对其他产品收益较低的缘故,在成立市场表现不佳,被投资者接受或尚需一段时日。

集合信托产品投向规模及占比详细数据如下:

我们根据用益信托的数据,发现了以下特点:

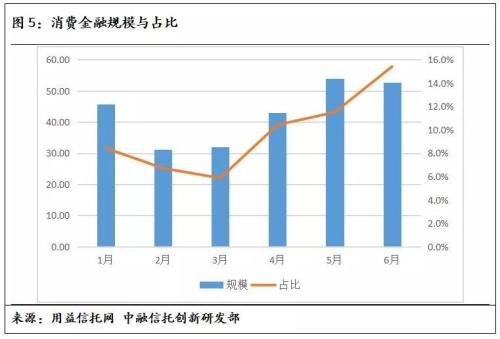

今年集合信托市场中投向消费金融领域的增长趋势较为明显,从2月份开始,月度规模完成了从30亿元到50亿元的增长,其中对金融类信托的贡献也从最低时不到6%,上涨到了6月份的15.4%,特别是二季度以来,消费金融类规模完成了10%占比的突破,6月份规模较年内最低值涨幅超过162%。从披露的数据来看,中融信托、中信信托、云南信托、五矿信托以及外贸信托是在消费金融领域布局较为成熟,规模领先的信托公司。

▼

资金运用方式:权益类信托下滑贷款类涨势明显

从6月信托行业的资金运用方式来看,有如下主要特点:

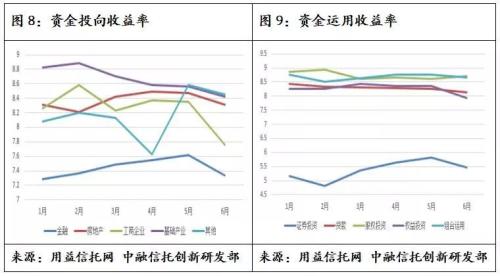

权益投资类信托占比稳居第一位,但发行端占比有明显下滑。6月份权益投资类信托发行及成立规模分别为910.96亿元、692.80亿元,规模及占比优势明显,排在首位。此前我们提到,权益类信托占比连续2个月回到50%的上方,但6月成立与发行市场双双回到50%以下,特别是发行端下滑超过14个百分点。

贷款类信托6月份占比出现明显上涨,几乎持平3月年内最高值,发行和成立市场分别占比达到33.79%和34.44%,规模为708.00亿元和482.96亿元。根据用益信托提供的数据显示,贷款类信托中,房地产类以及基础产业类规模在6月双双出现上行,分别较5月提升188.74亿元和57.15亿元。其中缘由,我们认为或与出台的一系列政策指引以6月为分界线有一定关系,信托公司存在抢进度的可能。

值得注意的是,股权投资信托占比在二季度有逐步上升趋势,6月份集合信托市场中发行占比7.23%,成立市场占比12.67%,较5月上升了近4个百分点,侧面说明了信托公司寻求转型,追求创新业务,多元化发展的趋势。

▼

产品收益率及期限:收益率持续下滑,期限上涨

总体来看,6月集合信托平均收益率达到8.06%,收益率连续三个月下滑。若将8%的收益率作为临界点,超过8%收益的集合信托产品共645款,占比从上个月的73%降至68%,高收益信托产品占比正在减少。

我们此前提到,集合信托产品收益率有见顶风险,当下验证了我们猜测。进入二季度,从外在影响看,由于市场相对宽松,流动性增强,带动市场融资成本走低,信托收益率被迫跟随市场下滑。

从信托公司本身来看,监管趋严下,信托公司或主动或被动进行转型,创新型产品接连出台,但收益率离房地产信托收益率均有一段距离,带动整体收益率的下降。可以预见的是,随着将来房地产信托要求提高,信托公司转型节奏加快,信托收益率也将会较大的下行压力。

从各投资领域来看,各分项产品全部出现下滑,其中基础产业类收益率再次创年内新低,6月降至8.42%;房地产类收益率则降至8.31%,持平年内最低值。

其他方面,工商企业类信托年内首次收益率不及8%,降至7.76%,金融类信托收益率7.33%,仅仅高于1月份的最低点。

从资金运用方式看,除股权投资类收益率上升外,其余均有所下降。

具体来看,贷款类产品收益率为8.14%,较上月同期减少0.13个百分点,年内收益率持续下滑;证券投资类产品收益率为5.47%,反弹势头遇阻;权益投资类收益率7.93%,年内首次跌到8%以下,组合收益率8.67%,虽然有所下滑,但整体保持在高位。股权投资类则上升0.11个百分点,收益率达到8.72%。

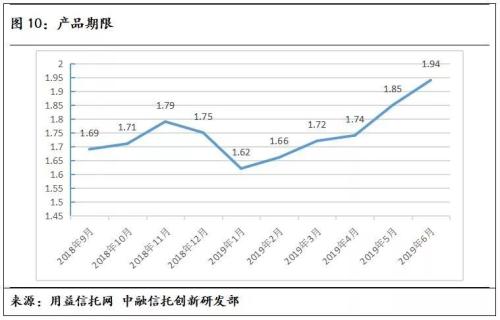

从产品流动性来看,信托产品平均期限在6月有较大幅度上涨,平均达到1.94年,年内产品期限呈现逐步递增走势。从结构来看,并不如表面数值那么乐观,产品期限的增长并不是由长期产品增多带动,主要在于短期产品减少,这与之前的结论类似,产品结构未有明显优化,保持流动性的现象没有太大的改变。

(来源:中融信托)

021-61406392

021-61406392