十张图解读2018年中国创投市场 从狂热回归理性

摘要 过去的2018年,在国家金融战略严控风险、自上而下去杠杆、市场流动性降低等影响下,中国创投市场进入调整期,募资难成为贯穿全年的关键词。不过,环境变化、市场调整并非全是坏事,只是从狂热回归理性,未来发展可能更加健康有序。整体市场:步入调整期2018年,私募业迎来了重大转变,私募基金规模正式跨过12万亿

过去的2018年,在国家金融战略严控风险、自上而下去杠杆、市场流动性降低等影响下,中国创投市场进入调整期,募资难成为贯穿全年的关键词。不过,环境变化、市场调整并非全是坏事,只是从狂热回归理性,未来发展可能更加健康有序。

整体市场:步入调整期

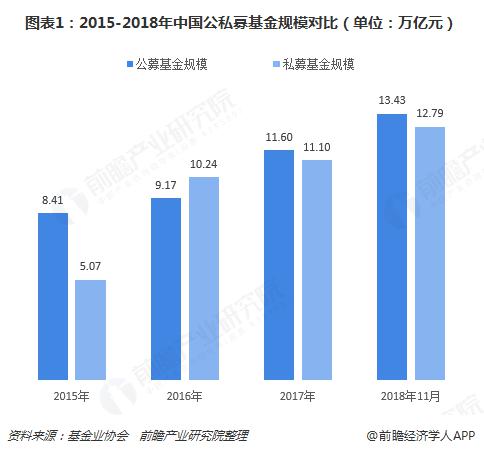

2018年,私募业迎来了重大转变,私募基金规模正式跨过12万亿大关。根据基金业协会数据,截至2018年11底,私募基金管理规模超过12万亿元,达到12.79万亿元,与公募基金并行发展。同期公墓基金规模为13.43亿元,仅相差0.64万亿元。

不仅规模快速扩大,私募基金行业已备案私募基金数量也大幅增长,从2015年的24054支增长至2017年的66418支;截至2018年11月底,私募基金行业已备案私募基金数量继续升至75220支。

相比之下,由于门槛较高,加上监管趋严,已登记私募基金管理人不增反减。2015年,全国已登记私募基金管理人达25005家,而截至2018年11月底,私募基金管理人下降至24418家,较2015年减少587家。

不同基金类型来看,截至2018年11月底,已备案私募证券投资基金36053支,基金规模2.26万亿元;私募股权投资基金27115支,基金规模7.68万亿元;创业投资基金6442支,基金规模0.88万亿元;其他私募投资基金5610支,基金规模1.96万亿元。

总体来看,私募业蓬勃发展,行业影响力、社会认知度不断提升,商业模式、业务规则等逐步成熟,行业监管、自律规则等制度体系不断健全,为中国创投市场作出了突出贡献。具体数据显示,2010年,中国股权投资市场投资金额为1522.36亿元,投资案例数1806起;到2017年,投资金额已增长至11143.39亿元,投资案例数高达9821起。

2018年,受外部环境影响,股权投资市场有所降温,整体进入调整期。截至12月10日,股权投资市场投资金额为10365.03亿元,投资案例数为8333起,预计全年较2017年将出现回落。

(注:2018年数据截至12月10日,下同)

投资分布:成长期受追捧

――币种分布

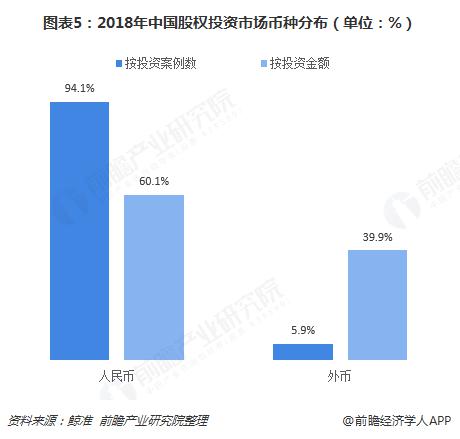

2018年,中国金融业对外开放力度继续加大,放宽了外商投资市场准入,外币投资因此更加活跃。具体数据显示,从投资案例数看,超过九成以上属于人民币投资;但在投资金额方面,外币投资金额达4131.44亿元,所占比重为39.9%,活跃度并不比人民币投资差多少,只不过倾向于少数头部优质项目,投资更集中。

――区域分布

从投资案例数看,北上深等一线城市股权投资较为活跃。其中,北京以2435起投资大幅领先,其次是上海1428起投资事件,深圳以917起投资排在第三,三地合计占比超过50%。此外,浙江、江苏、广东(除深圳)、市场、湖北、福建、山东投资案例数也超过100起。

在投资金额方面,北京、上海依旧处于前两位,投资金额分别达3751.80亿元、1905.11亿元;浙江超过深圳,以1499.12亿元投资金额排在第三。广东(除深圳)、江苏、深圳、四川、海南投资金额超过100亿元,其余地区投资金额则在100亿元以下。

――阶段分布

2018年,受寒冬影响,社会资本投资较为谨慎,成长期更受青睐。从投资案例数来看,股权投资市场投资阶段主要集中在成长期,投资案例数为3160起,占比达到37.9%;而种子期为1741起,占比20.9%。

从投资金额来看,成熟期所占比重最大,累计金额达到4392.95亿元,占比超过四成;其次是成长期,金额为3851.58亿元,占比也达到37.2%;而种子期、初创期占比仅为6.8%、13.7%。

――轮次分布

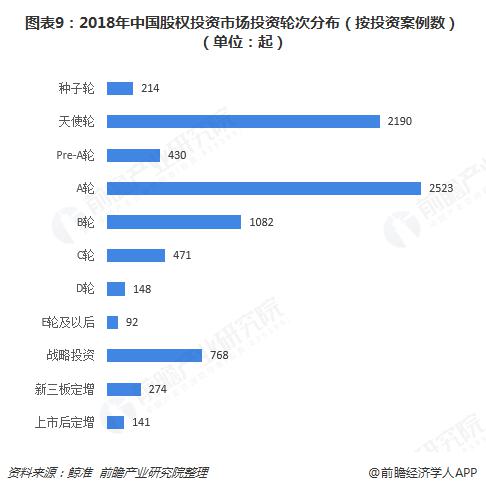

从投资案例数看,今年股权投资市场集中分布在A轮、天使轮,投资案例数均超过2000起,分别达2523起、2190起;B轮投资案例数也较多,达1082起;其余轮次投资案例数则在800起以下。

在投资金额方面,轮次分布则有所不同。其中,战略投资金额最高,达到2435.63亿元;E轮及以后、上市后定增均超过1700亿元,分列第二、第三;A轮虽然投资案例数最多,但投资金额仅有1281.19亿元。可见,在资本寒冬下,头部项目仍然有持续的大额融资出现,细分领域的头部项目依然是资本关注的重点。

以上数据和分析来自前瞻产业研究院发布的《中国创业投资与私募股权投资市场前瞻与战略规划分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动!

责任编辑:zfs

021-61406392

021-61406392