顶级量化私募从政策面基本面解读:为什么这一年是CTA最难的一年

摘要 继上次解读后,中国领先的量化私募易善资产再次从政策面和基本面分析为你解读:自2016年11月到2017年11月为什么是趋势跟踪CTA历史上最难赚钱的一年?易善资产从政策面和基本面分析,易善资产的主要观点1)CTA趋势跟踪策略是资产收益波动率的多头。当波动率上行,价格形成显著趋势与动量之时可以获得可观

继上次解读后,中国领先的量化私募易善资产再次从政策面和基本面分析为你解读:自2016年11月到2017年11月为什么是趋势跟踪CTA历史上最难赚钱的一年?

易善资产

从政策面和基本面分析,易善资产的主要观点

1)CTA趋势跟踪策略是资产收益波动率的多头。当波动率上行,价格形成显著趋势与动量之时可以获得可观的回报。但是自2016年11月以来,黑色系带领国内大宗商品市场经历了长达1年的低波动宽幅震荡的极端行情,使得以趋势跟踪为主的CTA策略净值遭受了比较明显的回撤。

2)我们认为从基本面上来看,2016年年末至2017年我国政府对于周期品上下游的直接或间接集中干预达到了历史峰值,使得市场预期差频繁切换,商品收益陷入低波动泥潭。而放眼国际市场,2016年年末至今也经历了一连串国际政治经济事件的大杂烩(诸如特朗普上台、法国大选、美联储缩表加息预期不断起伏、以朝核问题为代表的国际地缘政治危机升温以及中美央行行长同时换届等),定价权在海外的商品价格波动亦遭抑平。海内外因素叠加交互最终致使今年全球大宗商品市场的极端行情,这也是CTA业绩普遍不理想的主要原因之一。

根据有效市场假说,当前价格已充分反映历史公开与非公开信息,那么就不存在可以获得超额收益的投资策略。然而,事实上我们看到得市场并非那么有效。CTA的趋势跟踪策略赖以生存的基本前提便是——市场是存在趋势和动量的。

从基本面角度来看,任何趋势的开始与终结,其核心驱动力都来自于预期差——市场对商品基本面的预期与实际情况的反差。当价格被明显低估时,预期差将驱动资产价格向着资产的内在价值靠拢,而市场情绪因素带来的羊群效应往往会使得价格会出现过度反应,而此时新的反向预期差形成,最后将终结这一轮趋势。然而,如果预期差频繁地发生变动,那么趋势或动量效应便不复存在。

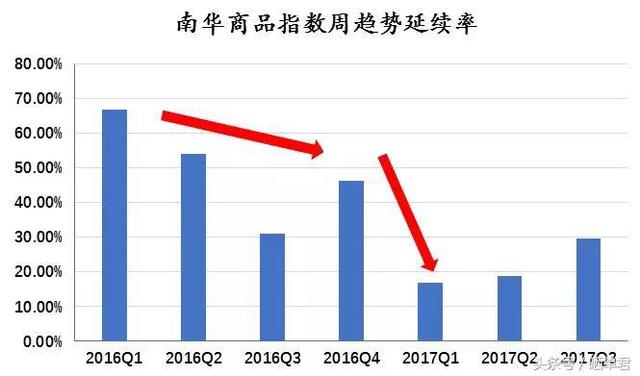

我们对比计算了南华商品指数2016全年与今年前三季度的周频趋势延续比例,不难看出从今年一季度开始,大宗商品期货的趋势延续率呈断崖式下降。去年年末即便在经历了“双十一行情”的情况下,2016Q4的周度趋势延续率依旧超过45%,而今年以来,该指标均值仅有20%左右。

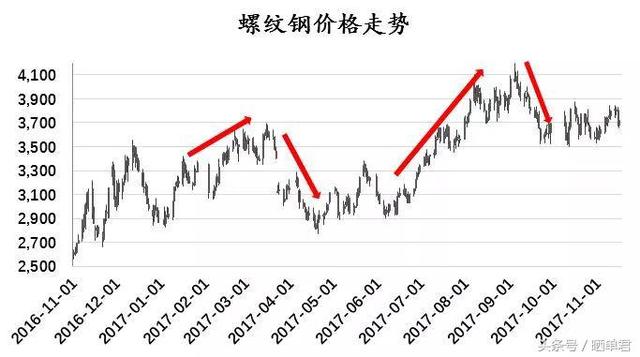

还是以国内期货市场上交易最活跃的品种螺纹钢为例,可以发现今年以来,螺纹钢最长的上涨趋势不超过20天,预期差反复变动使得其价格剧烈震荡。具体而言,今年1-3月:市场主流预期年后经济企稳回暖,传统季节性需求旺季到来拉动价格逐步上行;3月下旬央行公开市场操作利率上调,货币政策趋紧,悲观预期导致价格大幅跳水;4-5月:雄安新区新政规划公布,长期基建投资利好与宏观经济利空相互博弈,价格持续往复;5-6月:经济数据公布,宏观层面悲观预期得到修复,价格上行;6-8月:供暖季限产预期叠加供给侧改革成效的乐观经济预期,远期合约价格急速上涨;9-10月:8月经济数据公布不及预期,价格回落,此后持续震荡。11月:限产政策落地,价格震荡进一步加剧。螺纹钢今年市场预期的切换频率之快,程度至剧烈可见一斑。

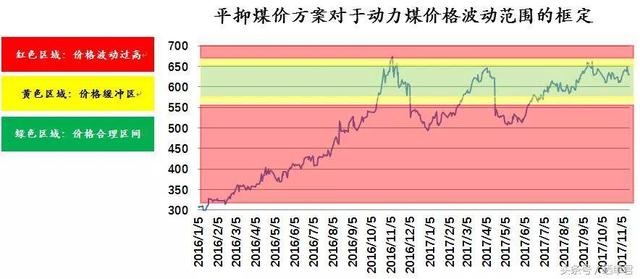

此外,我们通过观察郑商所动力煤与大商所双焦的历史期货价格波动率变化,也进一步从侧面反映了政策干预对市场预期差的影响。统计2015年7月至今动力煤与双焦的120日滚动历史波动率,在2016年上半年之前,动力煤价格的日波动率基本与双焦相当。但是2016年下半年后二者分化变得越来越显著。2017年1月起,发改委与多行业协会联合发布《平抑煤价备忘录》,将动力煤“准公用事业化”并限定了动力煤价格的正常波动与异常波动范围之后,动力煤价格的市场化程度已经远不及双焦,导致波动率分化进一步扩大,最终导致价格趋势的形成性远不及双焦。

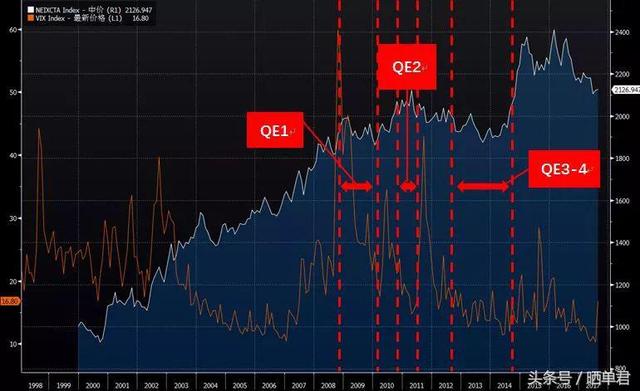

黑色系是具有“中国特色”的大宗商品,而其余国际定价的品种是否也是如此呢?放眼国际市场,政治经济事件的外部冲击导致市场预期差反复变动从而抑平波动率的逻辑依旧成立。通过分析法兴CTA指数与VIX波动指数的关联关系也可以发现,较低的资产收益波动意味着全球CTA基金业绩的普遍回撤。

从下图中不难看出,2008年全球金融危机后,美国共进行的4次量化宽松(QE)均带来了资产波动率不同程度地降低,而这这些时间段内CTA基金的表现也不尽如人意。而现如今,我正处在另一个低波动率的时刻之上,而此轮行情各方因素影响的复杂度也是历史罕见,远超历史上历次QE。

COMEX黄金期货价格走势便是对上述逻辑的又一个生动阐述。2016年末以来,随着新任美国总统特朗普上台,共和党新政充满变数与不确定性,2017年美联储加息与缩表预期叠加朝鲜核问题等地缘政治危机的快速升级,中美央行行长同时换届,频繁影响市场预期,而贵金属作为一种兼具商品、货币和避险属性的品种,其价格亦不可避免地在各路预期交织中深陷反复震荡的泥潭。

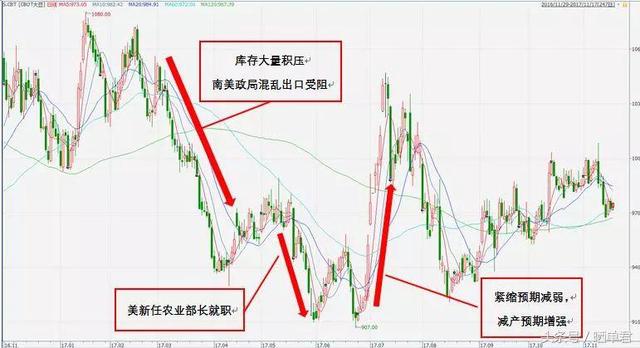

再来看看以CBOT大豆为代表的农产品。美豆近一年以来的震荡烈度不输黄金。从今年上半年价格的连续暴跌,再到到6月后的急速拉升,背后无不存在着市场对政治与经济预期的快速变化。而随着下半年美国大豆开始集中出口到我国,对我国农产品价格也将形成新一轮冲击,引发新一轮的震荡行情。

总而言之,2017年是诸多政策因素干预对市场叠加影响的一年。对以周期品为主的大宗商品市场而言,往往一旦预期新的一轮趋势即将形成,便会受到来自宏观经济或者政策层面的扰动而出现大幅震荡,商品价格的波动最终被扼杀在摇篮之中。我们认为,在当前国内货币政策易紧难松与宏观经济底部企稳的大背景下,政府未来通过政策直接或者间接干预市场的边际效应正在逐步递减,市场的预期差变化频率将随之放缓,以黑色系为主的国内大宗商品价格也将大概率结束长期的低波动状态。而纵观全球政治经济格局,随着未来联储缩表加息的靴子正式落地,特朗普政府的政策理念渐渐为市场所熟悉,国际市场预期差变动逐步趋向稳定,以及长期来看波动率的均值回复特性,我们有理由相信,市场的力量终将作出正确的选择,而CTA趋势跟踪策略历经黑暗后的黎明也将随之到来。

操盘手晒单网记者朱勇

相关阅读:

上期解读:顶级量化私募解读:这一年为何趋势跟踪CTA史上最难赚钱的一年?

.

.

021-61406392

021-61406392