【行业概况】2019,银行理财子公司元年

摘要 去年底《商业银行理财子公司管理办法》发布以来,银行理财子公司筹建工作持续推进。2019年年初至今,已有包括中农工建交、招行、光大等11家银行获批筹建,其中工行、交行、建行及中行理财子公司更已于近期获批开业。并且根据监管层最新表态,后续农商行、外资行的理财子公司筹建也将陆续展开。 银行理财子

去年底《商业银行理财子公司管理办法》发布以来,银行理财子公司筹建工作持续推进。2019 年年初至今,已有包括中农工建交、招行、光大等 11 家银行获批筹建,其中工行、交行、建行及中行理财子公司更已于近期获批开业。并且根据监管层最新表态,后续农商行、外资行的理财子公司筹建也将陆续展开。

银行理财子公司元年

2018年4月《关于规范金融机构资产管理业务的指导意见》(即“资管新规”)、9 月《商业银行理财业务监督管理办法》(即“理财新规”)陆续发布,各银行理财子公司筹建工作持续展开。此后2018年12 月《商业银行理财子公司管理办法》进一步对银行理财子公司建设及运营的细节作出规定。

图1:银行理财子公司筹建情况

数据来源:银保监会

2019年年初至今,已有包括中农工建交、招行、光大等11家银行获批筹建,其中工行、交行、建行及中行理财子公司更已于近期获批开业。并且根据监管层最新表态,后续农商行、外资行的理财子公司筹建也将陆续展开,2019年成为银行理财子公司元年。

为何要剥离理财业务?

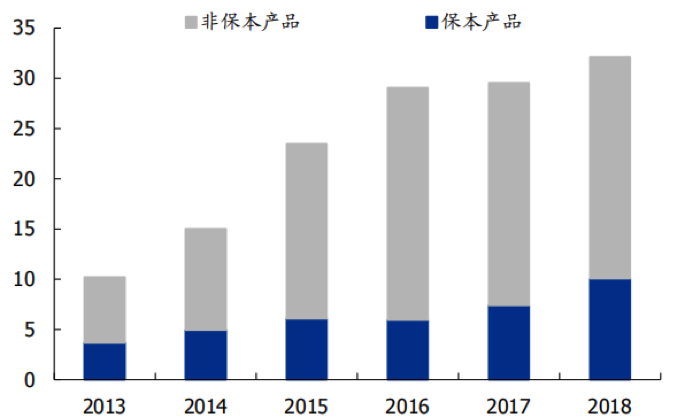

尽管从产品种类上,银行发行的理财产品主要分为保本和非保本两大类,但在实际操作中,银行对于非保本产品存在“隐性担保”和“刚性兑付”,使其本质上更类似于居民存款而非资管产品。从行业整体来看,成立理财子公司,是金融供给侧改革背景下,推动理财回归资管业务根本、契合行业长远发展需要的必然选择:

图2:银行理财产品构成状况(万亿)

数据来源:Wind

一方面,理财作为资产管理业务的一种,必然需要遵从资产管理“受人之托、代人理财”的服务宗旨,即最终受益人为客户。然而在银行内部开展理财业务状态下,本质上便与银行以自身利益最大化的经营战略相冲突,衍生出资金池、多层嵌套、影子银行等乱象的根本原因。剥离理财子公司作为独立法人主体独立展业,将令其为客户财富保值增值的功能将更加纯粹。

另一方面,在作为银行内部部门时,理财业务需符合银行体系的规则要求,这也导致理财业务相对于市场其他资管产品的竞争力落后。商业银行设立理财子公司,有助于确立并强化理财业务的交易主体地位,优化组织管理体系,完善风险管控和风险隔离,提升对客户的综合金融服务水平。

银行理财产品将有何变化?

理财行业已开始积极布局试水混合类及权益类产品。2018 年理财新规中一改前期对于公募理财产品“不得直接或间接投资于除货币市场基金和债券型基金之外的证券投资基金,不得直接或间接投资于境内上市公司公开或非公开发行或交易的股票及其受(收)益权,不得直接或间接投资于非上市企业股权及其受(收)益权”的规定,明确权益类理财产品可投资于权益类资产,且比例不低于80%。

图3:银行理财产品发行数量情况

数据来源:中国理财网

当前已获批开业的4家国有银行理财子公司均已推出了各自的权益类或混合类理财产品。如工银理财的“全鑫权益”灵活配置策略和“全鑫权益”两权其美科技创新优选,权益投资比例均在0-35%,不同之处在于前者可直接投资股票,而后者需通过股票型基金、ETF 等相对间接的方式。建信理财推出‚乾元‛建信理财粤港澳大湾区指数灵活配臵和“乾元-睿鑫”科技创新类。

中银理财也推出“智富”“鼎富”产品重点投资于股票、非上市股权。长期来看,理财产品净值化转型和打破刚兑之下,以股票、股权等权益资产为基础的理财产品规模有望持续扩大。

根据中国理财网的数据显示,截至2018年底非保本理财产品资产中权益类资产配置比例为9.92%,考虑到此前监管上的限制,此部分基本都来自于向风险承受能力较强的私人银行客户,以及高资产净值客户和机构客户发行的理财产品,且主要以股权投资为主。

随着监管政策的引导以及理财产品完成净值化转型,以固收类资产配置为主的“保底保收益”运营模式将逐渐向更为市场化的模式转变,倒逼理财资金在资产配置上更加均衡,推动权益类资产配置规模进一步提升。

结语

银行理财的变革,对于市场其他资管机构而言,既是挑战也是机遇。挑战在于,银行资管产品将凭借其渠道和资金优势挤占部分同质化产品的市场份额。而机遇在于,银行理财增加了资产配置的源头活水,尤其随着理财资金与基金等产品加速对接,基金公司便能将更多精力专注于主业。加强自身投研能力,将成为资管机构在机构化时代中能否提升市占率的关键。

文章及图片来源:网络,如涉侵权,请联系我们。

021-61406392

021-61406392