【行业概况】银行理财规模同比持平,行业转型初见成效

摘要 资管新规、理财新规的相继发布使银行理财行业成为市场关注热点。中国银行业协会和银行业理财登记托管中心日前在北京联合发布《中国银行业理财业务发展报告(2018)》(以下简称《报告》),揭秘新规实施后的理财市场格局。 一、银行理财行业整体概况《报告》显示,就理财规模而言,2018年末银行非保本理

资管新规、理财新规的相继发布使银行理财行业成为市场关注热点。中国银行业协会和银行业理财登记托管中心日前在北京联合发布《中国银行业理财业务发展报告(2018)》(以下简称《报告》),揭秘新规实施后的理财市场格局。

一、银行理财行业整体概况

《报告》显示,就理财规模而言,2018年末银行非保本理财存续余额22.04万亿元,与年初22.17万亿余额基本持平。就资管子行业而言,券商资管、基金子公司以及信托规模出现显著下降;公募基金、私募基金和保险资管,规模则显著增加。

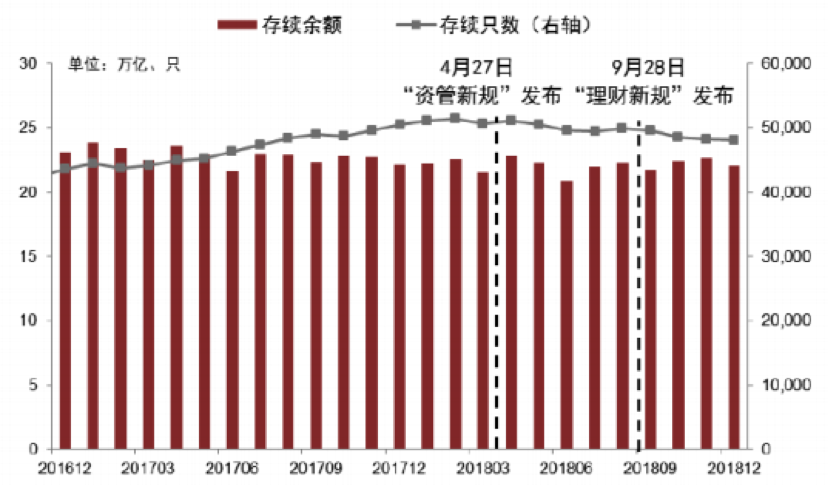

图1:银行业理财市场非保本理财产品存续情况

图1:银行业理财市场非保本理财产品存续情况

数据来源:《中国银行业理财市场报告(2018年)》

具体来看,《报告》显示,截至2018年底,全国共有403家银行业金融机构有存续的非保本理财产品,理财产品4.8万只,存续余额22.04万亿元,与2017年底基本持平。全年非保本产品募集资金118.10万亿元,其中,84.83%为开放式产品,占比上升7.07个百分点。

资管行业内各子行业发展分化。截至2018年末,规模下降较多的主要是券商资管、基金子公司以及信托,分别下降3.52万亿、2.45万亿和3.55万亿,合计近10万亿。规模显著增加的子行业有公募基金、私募基金和保险资管,分别增加1.43万亿、1.61万亿和1.49万亿。银行非保本理财存续余额22.04万亿元较年初22.17万亿基本持平。

二、银行理财行业分项概况

从风险等级来看,新发行理财产品以中低风险为主。2018年,风险等级为“二级(中低)”及以下的非保本理财产品募集资金98.45万亿,占比为83.37%;风险等级为“四级(中级)”和“五级(高级)”的非保本理财产品募集资金0.2万亿,占比为0.17%。

同时,受监管政策影响,同业理财余额、占比“双降”趋势延续,个人类理财产品余额仍然呈现出规模占比高的特征。2018年,银行非保本理财产品面向个人类投资者募集资金92.72万亿,占全部非保本理财产品募集资金的78.51%。面向机构专属类投资者募集资金19.86万亿元,占全部非保本理财产品募集资金比重的16.81%;面向金融同业类客户募集资金5.52万亿,全部非保本理财产品募集资金的4.68%。

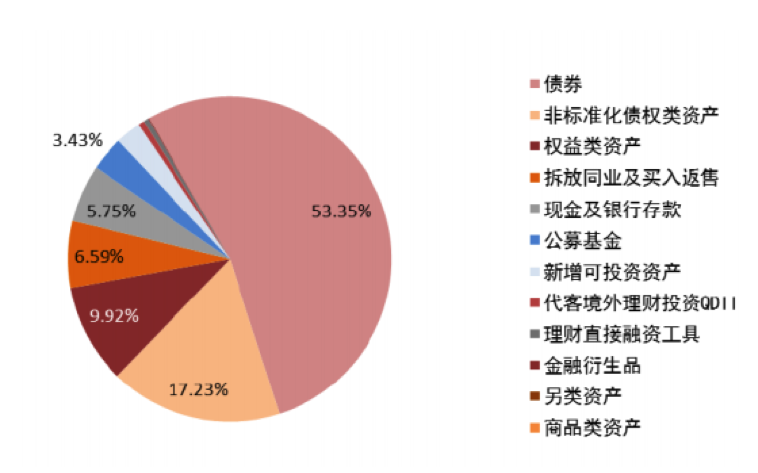

图2:非保本理财产品资产配置情况

图2:非保本理财产品资产配置情况

数据来源:《中国银行业理财市场报告(2018年)》

从资金运用情况来看,银行理财通过配置债券、非标资产等方式直接或间接进入实体经济,其中,非保本理财资金配置债券资产比例高达53.35%。2018年,资管新规和理财办法的落地,明确了新规下银行理财的转型方向,要求2020年后理财产品全面打破刚兑,向净值型模式转化。在此背景下,2018年净值型理财产品发行提速,全年共发行净值型产品5609只,并在下半年政策陆续落地后,发行增速显著。

三、银行理财行业报告点评

2018年随着资管新规和理财新规的落地,银行理财业务进入规范发展阶段,一方面投向受到严格监管的情况下,产品收益虽然下行,但利率市场化环境下,对于低风险偏好风格稳健的客户仍保持一定吸引力;另一方面严监管下业务回归代客理财本源,同业理财产品持续压缩,规避监管的套利行为得到控制,有利于银行理财更好地服务实体经济发展。

短期来看,新规对于银行理财产品的主动管理能力、底层资产的穿透化管理能力、以及运作模式的透明化管理能力都提出了挑战,但长期看,制度的夯实、运作模式的规范、破刚兑向净值化转型利于行业发展稳健长久。

此外,监管推动理财子公司加快设立,目前五大行已经获批,股份行和部分区域性银行也都在积极筹备,预计年末至明年初将陆续开业。未来理财子公司作为银行大资管业务的参与主体之一,在监管政策鼓励下,将带动理财产品、投资领域、销售和服务模式等层面的创新,银行理财业务有较大的发展空间。

文章及图片来源:网络,如涉侵权,请联系我们。

021-61406392

021-61406392