【风险防范】公司治理导致的违约风险如何防范?

摘要 公司治理风险一般是导致违约的伴生性因素或加剧发行人资金链紧张的导火索,极少数极端情况下,会成为引发违约的首要因素。2014年~2018年违约债券数据中,涉及公司治理问题的违约主体有20个,占全部违约主体的19.42%。涉及违约债券余额378.65亿元,占全部违约债券余额的29.35%。“祸起萧墙”比

公司治理风险一般是导致违约的伴生性因素或加剧发行人资金链紧张的导火索,极少数极端情况下,会成为引发违约的首要因素。

2014年~2018年违约债券数据中,涉及公司治理问题的违约主体有20个,占全部违约主体的19.42%。涉及违约债券余额378.65亿元,占全部违约债券余额的29.35%。“祸起萧墙”比喻祸乱从内部发生的情形,是对公司治理风险很形象的形容。

图1:涉及公司治理问题违约主体情况按年度分布

数据来源:Wind

一、五大角度规避公司治理风险

如果我们将企业面临的风险分为内生性风险和外生性风险,则公司治理风险属于内生性风险中首当其冲的。内生性风险则潜藏更深,虽难以通过表象直接观察,难以“一言以蔽之”直接盖棺定论,但仍有诸多迹象可以让我们提前预判:

1.对第一大股东持股比例不高的公司保持谨慎

2017 年轰动一时的“宝万之争”的起点,源于第一大股东华润股份有限公司仅为14.90%的持股比例,而这一事件引发了当时万科债券出现了较大的估值波动,而山东山水违约的背后也是股东实际控制权争夺的结果。虽然这一事件的发生具有一定偶然性,但在当今金融发展突飞猛进的中国商界,恶意收购及上市公司是否设置必要的反制措施仍是值得关注的议题。

2.对处于竞争红海中的民营企业保持谨慎

从安全性角度来看,当前涉及下游消费品市场上每个细分行业仅有处于前五的企业具有一定的品牌护城河,而其后的其他企业,很容易在当前消费升级的大趋势下成为社会进步的牺牲品。这类民企的实控人在此不利背景下,违规操作方式自救、侵占公司利益甚至“套现离场”都成为了完全可能发生的事件。

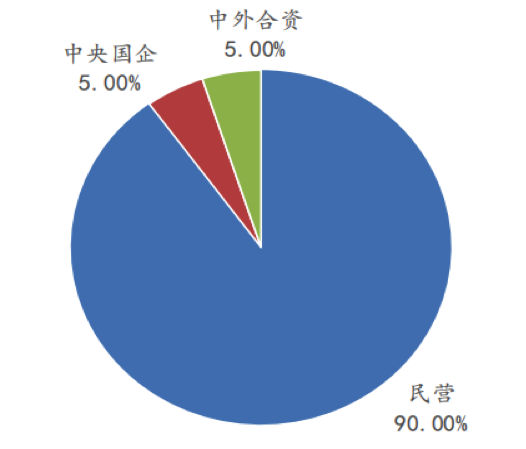

图2:涉及公司治理违约主体企业性质分类情况

数据来源:Wind

从违约主体企业性质来看,在 20 个涉及公司治理的违约主体中,18 个为民营企业,占比为 90.00%,由于民营企业实际控制人和高管风险偏好、个人性格等直接关系到企业的经营方向和财务策略,而且民营企业公司管理相对不规范,导致其因这一问题违约的占比更高。

3.对出现了高管异常变动、大批高管离职的企业保持谨慎

一般来说,正常合理的人事变动不会给公司造成太大影响,但团队管理层成员的频繁辞职可能意味着公司内控或发展战略难以得到员工肯定,公司的企业文化、经营理念、发展前景或者在日常管理中的方式方法无法得到团队核心成员的认可,甚至存在违规违法的情形,是存在治理风险的危险信号。

4.对实控人身兼多职或重要管理岗位长期缺位的企业保持谨慎

虽然当前商业环境下,民企实控人“一言堂”现象并不鲜见,然而一旦实控人同时兼任多项职位,则更容易存在决策失误及侵占公司利益的可能性。另外,个人的时间、精力都有限,很难同时兼顾多职,尤其是核心职务需要投入大量的时间、精力,而个人很可能缺乏特定岗位需要的专业背景和经验积累,一人身兼多职容易加剧公司内控风险。

5.对其他应收款绝对规模较大或波动明显的企业保持谨慎

当往来款等其他应收款绝对规模较大或波动明显时,是公司治理存在问题的潜在信号。由于该科目往往是关联方往来款,即反映了大股东凭借自身控制优势,通过关联方实现对公司自有资金的肆意占用,最终使得债权人对公司固有风险难以提前预判,且容易遭遇关联方欠款不还、利益输送或者资产转移一类的“黑天鹅”事件。

二、公司治理风险违约案例

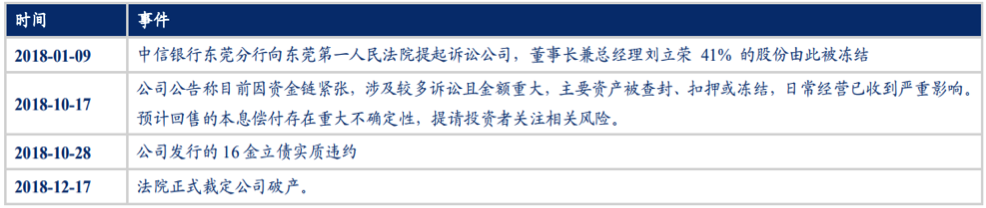

深圳市金立通信设备有限公司是一家专业手机研发、加工生产、内外销同步进行的民营高科技企业。公司发行总规模10亿元的“16金立债”,期限3年。2018年10月28日,“16金立债”因未按时兑付回收款和利息构成实质违约。探究其公司治理风险,其中三点不可忽视:

图3:金立违约事件

数据来源:Wind

首先,在违约出现之前,企业就已经出现销量下滑、巨额营销、货款周转困难等异常情况,上下游供应商不断上门讨债和通过法律解。2018年上半年,公司净利润亏损 32.48亿元,严重削弱了公司的偿债能力;

其次,关联方大额占款,对外担保规模大。公司2017年度被出具持有保留意见的审计报告,债务负担持续加重,大额应收关联方款项对资金形成严重占用,再融资能力受限,涉诉金额及对外担保规模大;

最后,公司实际控制人涉嫌挪用公司资金赌博,导致公司资金链断裂。根据《界面》报道,实控人刘立荣在赌博上输了超过100亿,股东们推测其挪用公款数目可能在60亿元左右。

三、思考与启示

关联方往来款项过大是一个危险信号,可以为实控人进行不规范的操作创造便利条件。一方面,其他应收款科目是导致现金流与盈利变现不一致的很重要原因之一,特别是该科目往往是关联方往来款,即反映了控制人凭借自身控制优势,实现对公司自有资金的肆意占用,且容易遭遇利益输送或者资产转移一类的“黑天鹅”事件。

虽然实控人风险难以预见,但可发现的共性规律是,这类情形往往发生于主业受困的公司。以金立为例,刘立荣希望通过赌博的方式挽救自己的公司,实属被迫之举,而逼他做出这样选择的,是公司在竞争极为激烈的手机市场中遭遇淘汰的经营困境。

在信用分析中,考虑实际控制人和股东支持时,必须穿透到最后一层。一些公司股权层次较多,结构较复杂,难以追溯到最后一层,不应仅依据发行文件中阐明的企业性质进行判断,可以通过“财查到”等第三方平台查询佐证。

文章及图片来源:网络,如涉侵权,请联系我们。

021-61406392

021-61406392