【风险防范】过去二十年,银行如何化解风险

摘要 在经济下行压力较大,且结构性去杠杆不断推进的背景下,部分中小行或面临较大压力。在过去20年的历史中,金融机构经历了多次经济周期的波动,面临较大的经营压力时,各家机构的解决方案不一。综合来看,其核心都是从股权层面+加大不良处置两个层面入手。一、股权层面:增资扩股,补充资本当信用风险集中暴露的时候,银行

在经济下行压力较大,且结构性去杠杆不断推进的背景下,部分中小行或面临较大压力。在过去20年的历史中,金融机构经历了多次经济周期的波动,面临较大的经营压力时,各家机构的解决方案不一。综合来看,其核心都是从股权层面+加大不良处置两个层面入手。

一、股权层面:增资扩股,补充资本

当信用风险集中暴露的时候,银行的资产质量往往快速恶化。根据《商业银行资本管理办法》,当银行的不良贷款规模增加到一定程度时(如超过拨备池这个安全垫的规模),其“超额贷款损失准备”变为负值,进而侵蚀其“核心一级资本”,导致资本充足率快速下降,全方位影响银行各项业务的开展。

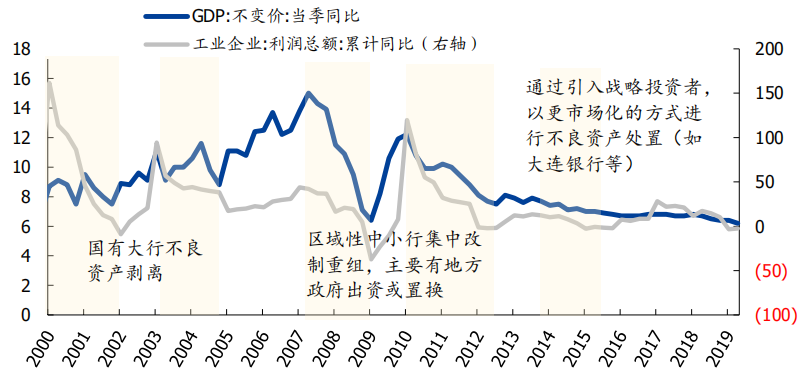

中国金融业经历了多轮经济周期。单位:%

数据来源:Wind

因此,在出现重大风险时,增资扩股、补充资本,为化解风险的第一步。以大连银行为例,2012年以来受经济下行影响,由部分客户陷入债务危机,大连银行的资产质量也迅速恶化,不良率从0.9%(2012年)快速上升至5.59%(2014年);不良余额由9.15亿,迅速提升至73.48亿,拨备覆盖率由12年的275.26%降至仅93.38%,直接导致超额贷款损失准备变为负数。

大连银行13年尚有超额贷款损失准备13.43亿,到14年末不仅全部消耗殆尽,还需从核心一级资本中扣除4.86亿,核心一级资本充足率快速下降至6.9%,各项业务的运营受到较大的影响。

2015年、2016年中国东方资产管理公司注资150亿后,大连银行核心一级资本充足率快速回升至10.12%的正常水平。在这之后,大连银行加大了诉讼执行、资产抵债、打包核销等一系列措施,加强不良贷款的压缩清收和清理整顿,到16年末不良贷款较14年减少了一半(35.2 亿),不良率从5.59%逐步下降至2.53%的正常水平。

二、不良资产处理

面临不良资产,一般情况下的主要手段分为两类:1)传统处置方式:包括现金清收、贷款重组、核销、批量转让;2)创新类处置方式:包括资产证券化、收益权转让、债转股等。

其中核销+处置为主要的方式。由于现金清收不确定性较大(且往往效率较低),贷款重组难以从根源上解决信用风险问题,创新类处置目前难以上量,因此在经济稳定期,“核销+转出”是金融机构(尤其银行)最主要的处理方式,过去3年老16家上市银行共计核销+转出不良贷款高达1.79万亿,超过18 年其不良余额(1.28 万亿)。

但当出现重大信用风险时,银行往往采用资产置换、直接收购、成立表外SPV 进行收购等非常规手段进行。

三、国有大行风险处理案例

1997年金融危机后,中国国有大行面临着两方面的问题:首先是不良率较高,银保监会最早的数据显示,2003年四家国有大行的不良率达20.4%(在 1999 年重组前更高);

其次是资本充足率较低,虽然公开资料中无法追溯到具体数字,但工行的IPO显示2003年其资本充足率处于赤字状态。这一时期国有大行迫切需解决不良包袱,进行商业化转型。为与国际接轨,还需尽快提升资本充足率到巴赛尔协议8%的最低要求。

处置过程:由于国有大行体量较大,且时间相对紧迫,因此需要财政部+央行作为主要力量来化解其风险,具体来说依旧是股权层面+加大不良资产处置两个角度进行。

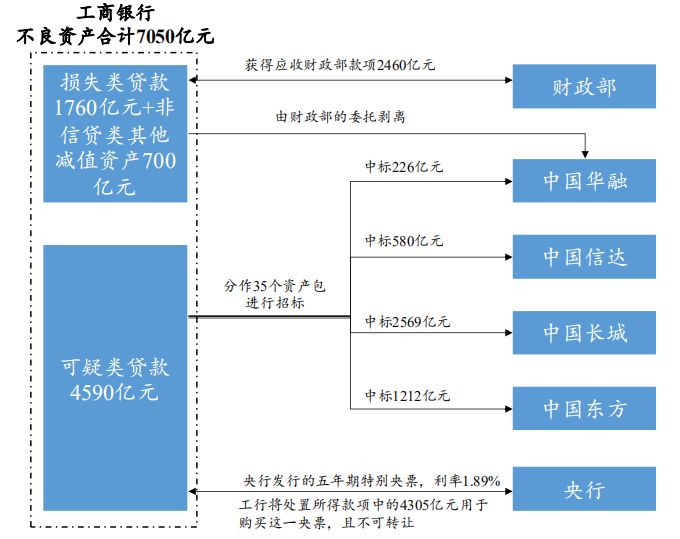

2005 年工商银行不良资产处置流程

数据来源:Wind

1)股权层面:以财政部、汇金公司(最初由央行控股,07年后被财政部收购)注资的模式进行改制,并在 A 股、H 股上市并引入战略投资者。

2)不良资产处置:主要是通过财政部+央行直接出资,通过AMC公司剥离不良资产。以工行为例,工行将7050亿不良资产分2部分进行处置,其中2460亿等额换得应收财政部款项,剩下4590亿元全部出售给了四大AMC,其中4305亿换得了特别央票。

注资+不良资产剥离最终为国有大行成功化解了风险,取得重大成果:

1)国有大行的资本充足率提升,工、建、中行资本充足率在2007年末分别达到了 13.09%、12.58%、13.34%,农业银行在10年上市后也达到了11.59%,均满足监管要求;

2)国有大行的不良率快速下降,到2008年以后降至3%以下;

3)以此为契机,完成了市场化转型,成为上市股份公司。

文章及图片来源:网络,如涉侵权,请联系我们。

021-61406392

021-61406392