【行业概况】2019年信用违约现状解析

摘要 19年的信用债违约,从曾经的明星企业爆雷开始。此后,陆续倒下的不乏三胞集团、中民投、中信国安等大型企业。那么,19年上半年信用债市场的整体违约情况究竟如何,相比18年又有何特点?民营企业违约率高企上半年新增违约主体与18年同期相比增加,民企违约率依然相对较高。截至2019年7月19日,上半年新增违约

19年的信用债违约,从曾经的明星企业爆雷开始。此后,陆续倒下的不乏三胞集团、中民投、中信国安等大型企业。那么,19年上半年信用债市场的整体违约情况究竟如何,相比18年又有何特点?

民营企业违约率高企

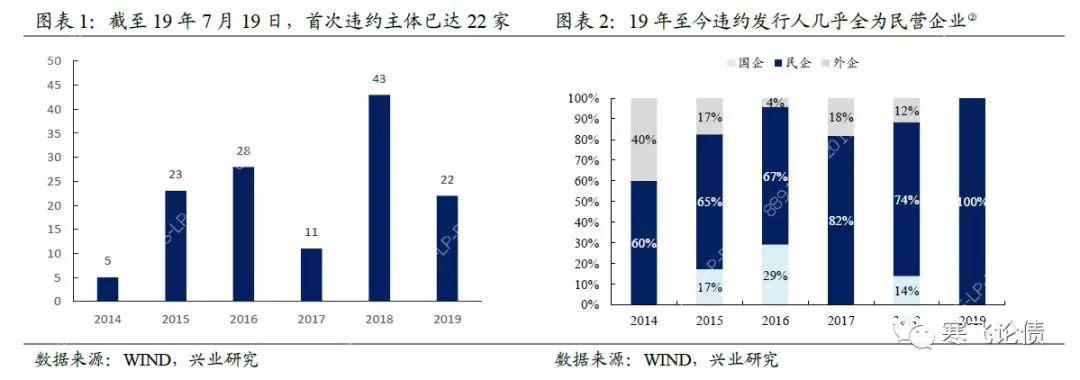

上半年新增违约主体与18年同期相比增加,民企违约率依然相对较高。截至2019年7月19日,上半年新增违约主体共22家,涉及违约债券共66只,总债券余额规模约482.78亿元,大幅超过18年同期水平,但相比18年下半年有所下降。

从企业性质来看,与18年情况类似,违约发行人依然主要集中在民营企业。其中,22家违约主体中除中信国安集团有限公司被分类为公众企业外,其余均为民营企业。

上市公司爆雷风险仍未缓解

截至19年7月19日,新增违约主体中,上市民企有8家,而18年全年违约上市民企仅有13家。上市公司违约风险依然高发。此外,从违约民企主体初始评级分布来看,15家发行人评级为AA级及以下,仅中民投一家AAA级民企违约。

实际违约情况可能被低估

19年以来,出现多起公告称与投资人协商一致、延期兑付本息,更有甚者,发行人单方面公告称与投资人协商一致但遭到投资者否认等,由于公开披露信息的缺失,使得这些债券的实际兑付状况扑朔迷离。

此外,也不乏发行人与投资者私下沟通撤回回售、场外清算兑付方式等,此时发行人往往已经面临较大偿债压力,或担心公开披露偿付状况等会影响公司声誉进而影响后续再融资,从而选择与投资者私下协商债券偿付安排,这些“疑似违约”债券的最终兑付情况往往不得而知。

严格来讲,即便在双方协商一致的情况下,展期、打折兑付、部分兑付等等实质上有损债权人利益的偿付安排,也都应视为违约事件。

中下游行业及“高风险”行业爆雷较多

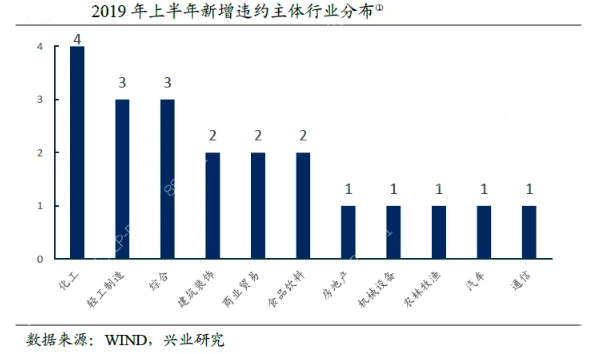

从19年违约主体的行业分布来看,虽然相对分散,依然“有迹可循”。大体来看,违约主体大多集中在化工、轻工制造、综合、建筑装饰、商业贸易、食品饮料等中下游行业。

从上市公司披露的2018年报来看,需求低迷以及消费走弱已经使得下游行业经营出现恶化且进一步传导至资产负债表。而中下游行业又是民营企业较为密集的行业,行业整体面临的再融资环境也不容乐观。内外交困之下使得其违约风险未见缓解。

此外,综合行业爆雷概率一直较高。综合行业的发行人往往涉及业务板块较多,我们之前专题报告中也曾提到在无突出主营业务情况下进行多元化是一个显著的负面信号。这往往会牵扯公司资源和精力,无法集中力量办大事,同时也会极大提高管理难度,给后续经营管理带来巨大挑战。

更进一步,融资环境的收紧给基建、商贸等资金密集型或由于商业模式导致垫资较多的行业带来了重大打击。基建行业典型案例如南京建工集团,其主要从事路桥市政、新型城镇化建设、贸易等业务,业务模式主要从类BT模式向PPP模式转变,公司垫资量较大,资本开支持续维持在较高规模,按工程进度确认收入,但回款较慢,经营周转对外部融资依赖较高。

文章及图片来源:网络,如涉侵权,请联系我们。

021-61406392

021-61406392