星石投资评美降息:预期全球将会启动更大规模降息潮

摘要 星石投资美联储降息点评9月19日凌晨,美联储发布议息会议决议,宣布再次降息25bp,联邦基金利率下调至1.75%-2.00%。虽然美联储如期降息,符合我们的预期;但是,票委对于未来经济和利率走势的分歧加大,此次会议的表述也是“鹰鸽参半”,未来是否会继续降息仍然具有不确定性。对于中国而言,美联储再次降

星石投资美联储降息点评

9月19日凌晨,美联储发布议息会议决议,宣布再次降息25bp,联邦基金利率下调至1.75%-2.00%。虽然美联储如期降息,符合我们的预期;但是,票委对于未来经济和利率走势的分歧加大,此次会议的表述也是“鹰鸽参半”,未来是否会继续降息仍然具有不确定性。

对于中国而言,美联储再次降息,预期全球将会启动更大规模的降息潮,美联储降息之后3小时内全球4家央行跟进,确实能够打开中国货币政策的宽松空间;但是,我们也应该看到,其实当前中国货币政策面临的最大约束不在外部,而是国内。我们认为,我们前期判断降息的逻辑依然成立:一方面,当前经济下行压力仍然较大,需要相对宽松的货币政策作为托底;另一方面,实体经济的融资成本有待进一步降低。所以,我们判断未来中国降息的可能性仍然存在。

1、美联储议息会议主要看点

(1)降息如期落地,基本符合预期

此次美联储议息会议宣布再次降息25bp,联邦基金利率下调至1.75%-2.00%。前期,市场对于美联储是否会降息存在着较大的分歧,根据CME美联储议息会议观察显示,截至9月18日,预测降息25bp的概率为57%;利率维持不变的概率是43%。而市场最主要的担忧在于沙特石油黑天鹅事件造成国际油价飙升,可能会对美联储降息形成制约;但是,现在来看,影响并不明显。一方面,沙特油田遭遇袭击之后恢复产能快于预期,9月17日,国际油价已经出现明显回落;另一方面,由于页岩油开采技术成熟、美国原油库存增加,美国对于国际油价大幅波动的抵御能力也明显增强。

我们认为,此次美联储降息符合我们的预期。主要原因在于,虽然当前美国经济数据表现出一定的韧性,但是仍然面临着三方面的压力:(1)贸易摩擦的负面影响逐步显现;(2)全球经济增速放缓,美国大中型企业基本都是全球经营,其中标普500指数成分股有约40%的营收来自海外,在全球经济疲软的背景下,美国经济亦难独善其身;(3)减税效果弱化,预计大选之前很难再次出台新的刺激计划。

在这样的环境下,美国经济所面临的压力也是相当明显的:8月非农数据录得13.5万人,不仅低于预期,更创下5月以来的新低;PMI时隔3年重回荣枯线以下;通胀水平仍然较弱。

(2)点阵图对于未来降息指引不明显

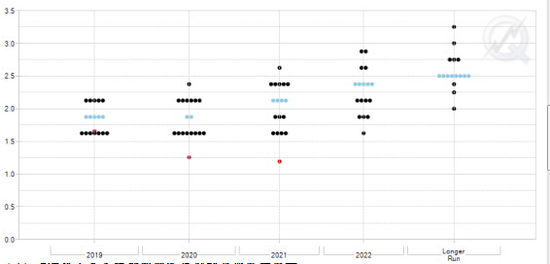

此次议息会议公布的点阵图显示,2019年票委对于基准利率预期的中值是1.875%,也就是保持当前利率1.75%-2.0%不变;其实这也是美联储票委内部分歧加大所致。此次点阵图显示,有5位票委认为2019年年底的基准利率为2.125%,也就是9月的议息会议就不应该降息;5位票委预计年底之前利率为1.875%,也就是不会有进一步的降息;另外7人预期年底的基准利率为1.625%,也就是下半年再降息1次。

前瞻来看,2020年点阵图显示基准利率的中值也是1.875%;而2021年往后,将逐步进入加息周期。

图:9月议息会议点阵

数据来源:CME、星石投资

(3)票委对于未来经济和利率走势的表述鹰鸽参半

而从此次会议的内容来看,也是鹰鸽参半。除了点阵图没有对未来利率走势给出明确指引之外,票委对经济和利率走势的表述分歧也非常明显,主要体现在几个方面:(1)美联储内部对于是否降息、降多少的分歧加大。此次议息会议降息25bp共有3票反对,但反对的理由不同:其中2位票委认为当前应当保持利率不变;还有1位认为应该降息50bp,而不是25bp。(2)7月的议息会议,鲍威尔提出要进行“mid-cycle adjustment”,这次对这一说法进行了修正,认为如果经济增长放缓,美联储将会启动连续降息;但是,当前并没有看到这一必要。

2、中国降息的可能性仍然是存在的

对于中国而言,美联储再次降息,预期全球将会启动更大规模的降息潮,确实能够打开中国货币政策的宽松空间;但是,我们也应该看到,其实当前中国货币政策面临的最大约束不在外部,而是国内的通胀和如何做到避免刺激房地产的前提下,降低实体经济的融资成本。

前期市场对于9月中国通过MLF利率下调预期较高,但当日预期并没有兑现,我们认为,可能主要有两方面的考虑:第一、受猪肉价格快速上涨影响,国内CPI已经连续两个月处于2.8%的高位,对货币政策进一步宽松形成了制约;第二、前期 “全面降准+定向降准”落地,向市场投放约9000亿元的流动性,而此次没有按照市场预期的降息,避免了市场产生“大水漫灌”的预期。

但是,着眼未来,我们认为降息的可能性仍然存在,主要原因有两方面:第一、在当前的宏观环境下,经济下行压力仍然较大,宏观政策需要发挥托底的作用。从数据上看,8月经济数据包括工业增加值、固定资产投资以及社零消费等全方位超预期回落,表明当前经济运行情况依旧较弱;而8月CPI同比增2.8%,主要受猪肉价格快速上涨影响,如果剔除猪肉的影响,核心CPI回落至1.5%;PPI大幅回落至-0.8%,CPI和PPI之间“剪刀差”扩大,存在结构性通缩压力。第二、实体经济的融资成本仍有待进一步下降。今年年初以来,我国利率总体已经进入下行通道,但是实体经济的融资成本仍然相对较高,未来还有待进一步下降。

所以未来仍然存在通过降息来对冲经济下行压力的可能。

责任编辑:石秀珍 SF183

021-61406392

021-61406392