【热点解读】负利率如何影响金融机构与市场?

摘要 2019年下半年来,全球央行货币政策态度趋向鸽派。美国、澳大利亚、新西兰、印度等20多个国家及地区纷纷调降基准利率,欧元区亦有可能在9月份迎来三年来的首次降息。欧央行方面的表态则更直白,德拉吉在6月演讲中明确指出负利率是欧央行政策组合中的重要部分。全球负利率环境逐步深化从现实情况看,可以看到欧洲、日

2019年下半年来,全球央行货币政策态度趋向鸽派。美国、澳大利亚、新西兰、印度等20多个国家及地区纷纷调降基准利率,欧元区亦有可能在 9 月份迎来三年来的首次降息。欧央行方面的表态则更直白,德拉吉在 6 月演讲中明确指出负利率是欧央行政策组合中的重要部分。

全球负利率环境逐步深化

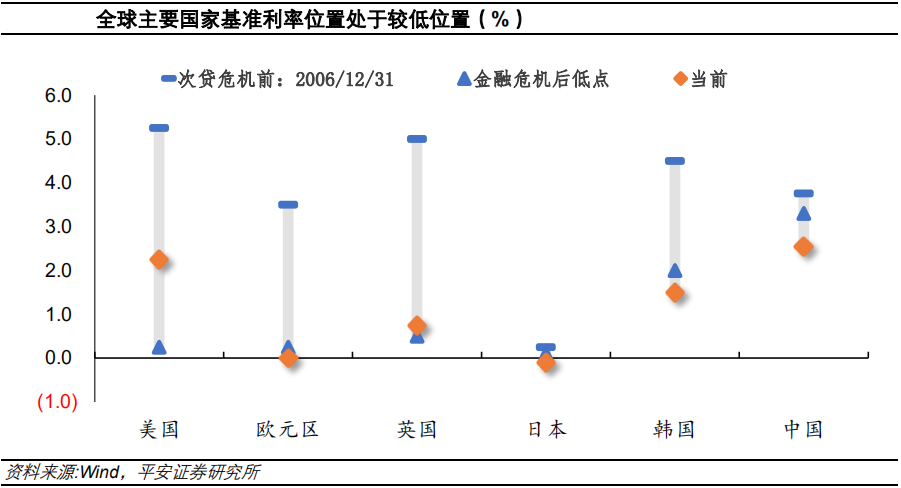

从现实情况看,可以看到欧洲、日本、韩国等国家基准利率已经处于历史较低位置,其中欧元区、日本、英国已经处于或接近于零利率水平。韩国、美国基准利率较零利率仍有一定空间,但考虑到金融危机前后主要国家的降息幅度(300-500bp),如果再发生一轮全球经济衰退,可以想见越来越多的国家利率会迎接零利率及负利率环境。

根据相关统计,全球负利率债券规模从年初的7.5万亿美元上升至目前的16万亿美元,已经创历史新高。这很大程度上是欧、日债券收益率曲线平坦化的结果,后续随着海外经济下行与全球降息周期开启,负利率债券规模大概率会进一步上升。

负利率对金融机构的影响

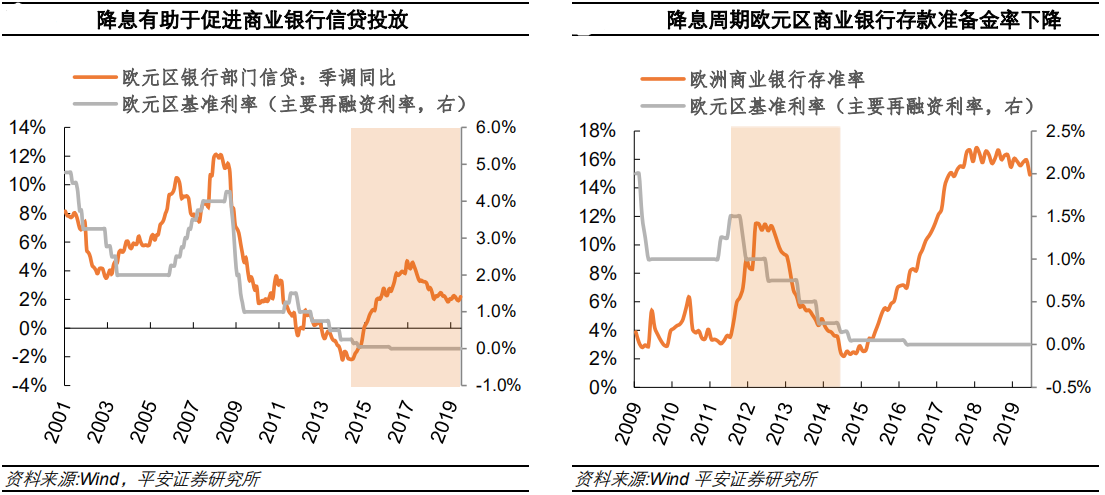

负利率对商业银行最直接的影响是促进信贷投放。负利率情形下,商业银行持有超储和其他现金类资产的收益率是负的,这相当于央行对这些短期限资产征税。同时,债券类资产收益率也会显著降低,这迫使商业银行将资源配置到收益率更高的信贷类资产上。

从实际数据看,可以看到在2011-2015降息周期内,欧元区商业银行超储率确实是不断下行的,商业银行持有信贷占总资产比重从最低的58%上升7pct至65%,而同业、债券类资产占比下降。到降息周期后期(2014年,基准利率已抵近零利率水平),商业银行信贷投放出现恢复性上扬,信贷增速与名义 GDP 缺口收窄。

负利率也会对银行负债形成紧缩效果。零利率下限(Zero Lower Bound,简称ZLB)的内涵在于:当名义利率足够低(比如名义利率为负)时,公众就会倾向于持有现金,减少银行存款、债券等金融资产持有,这会削弱银行体系的稳定性,同时产生“流动性陷阱”的问题。

负利率对债券市场的影响

负利率政策使得债券投资的息差空间减小,这深刻影响着欧元区机构投资者的行为模式。以欧洲商业银行为例,最近五年欧洲商业银行的行为变化很清晰:战略减仓利率债、增配信用债和海外债券。

数据方面,2013年以来欧洲商业银行持有利率债(包括国债与金融债)规模从3.5万亿欧元逐步降至2.5万亿欧元,利率债持仓比重从61%降至52%。同时,持有信用债与海外债规模升至 2.0万亿,持仓占比从38%升至47%。

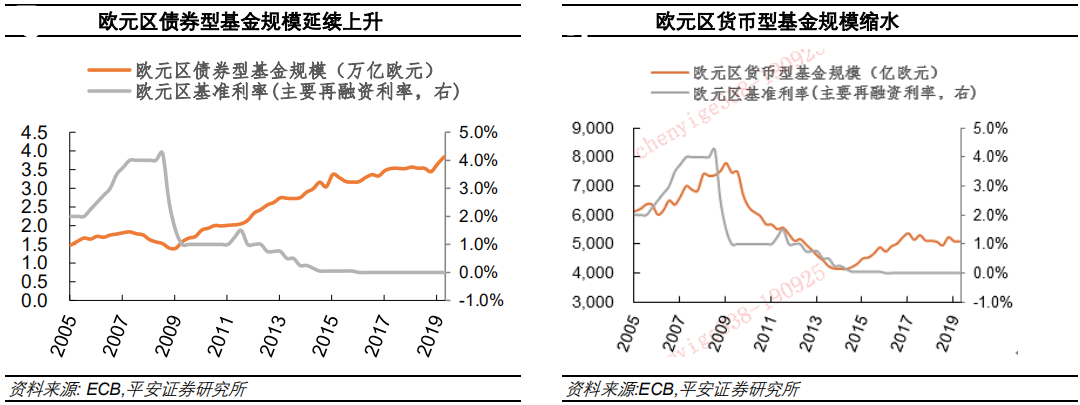

基金的行为也类似,战略减仓利率债。货币基金主要投资于国内银行间市场,受降息与负利率冲击影响更大。2010-2014年,欧元区货币基金规模从近 8000 亿欧元降至最低仅4000亿欧元。2015年来欧元区货币基金规模稍有回升,但整体规模也仅徘徊在5000亿欧元左右。

债券基金投资范围较货币基金更广,可以看到2014年来欧元区债券基金持有欧元区债券规模维持在1.3万亿欧元左右(持仓占比从39%降至33%);债券基金主要加仓海外债,持有非欧元区债券规模从 1.2万亿欧元升至1.6万亿欧元左右(持仓占比从36%升至46%)。

负利率环境下,寻找海外投资机会已经成为欧元区债券基金的重要工作。

文章及图片来源:网络,如涉侵权,请联系我们。

021-61406392

021-61406392