【宏观经济】负利率的逻辑、影响和反思

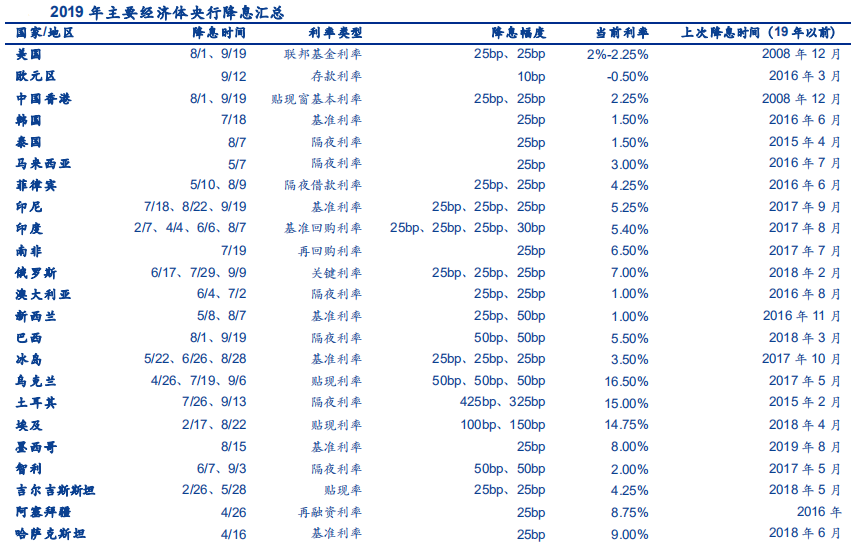

摘要 今年以来全球范围内已经有超过30个经济体加入降息阵营,大背景是2018年下半年以来的全球经济放缓,叠加贸易保护主义的连锁反应导致经济和金融市场不确定性上升。政策利率下调的同时,债券市场负利率现象也逐渐蔓延,同时负利率开始影响信贷市场。负利率蔓延背后大背景是2018年下半年以来的全球经济放缓,叠加贸易

今年以来全球范围内已经有超过30个经济体加入降息阵营,大背景是2018年下半年以来的全球经济放缓,叠加贸易保护主义的连锁反应导致经济和金融市场不确定性上升。政策利率下调的同时,债券市场负利率现象也逐渐蔓延,同时负利率开始影响信贷市场。

负利率蔓延背后

大背景是2018年下半年以来的全球经济放缓,叠加贸易保护主义的连锁反应导致经济和金融市场不确定性上升。除美欧外,各家央行降息决策的依据存在一定差异,大致可以分为四类:

1)一些高利率(10%以上)国家面临高通胀压力,降息只是在通胀压力缓和背景下的适度调整,预计未来仍将维持高利率环境,如乌克兰(16.5%)、土耳其(15%)、埃及(14.75%)等;

2)部分中等利率(5%左右)水平的发展中国家增长增速较快,但面对内外需求放缓压力,降息更多属于“预防式”,如印度、马来西亚等;

3)一些外向型经济体采用盯住美元的关联汇率制,利率调整和美联储同步,属于“被动式”降息,如香港、阿联酋、沙特、巴林等;

4)一些发达经济体本身利率较低(2%以下),受全球经济影响较大,增长放缓、接近通缩,跟随全球降息潮有较大合理性,如新西兰、澳大利亚、韩国等,同时由于基准利率已经接近历史低位,未来如果进一步宽松,出现“负利率”可能性较大。

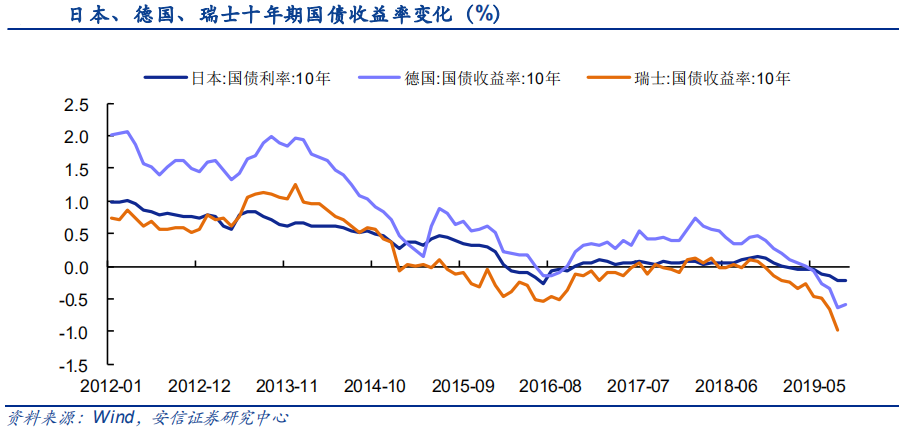

从全球范围看,不少国家国债已经进入了负利率时代。荷兰和瑞士从2年到3年所有期限国债的收益率都是负的,法国、德国、日本等除超长期限外,绝大部分期限国债收益率为负;英国、澳大利亚、新西兰等国尽管收益率仍然为正,但相对较低,关键期限收益率都降至1%以下。相比之下,中国的国债收益率具有较高的利差优势。

负利率的基本逻辑

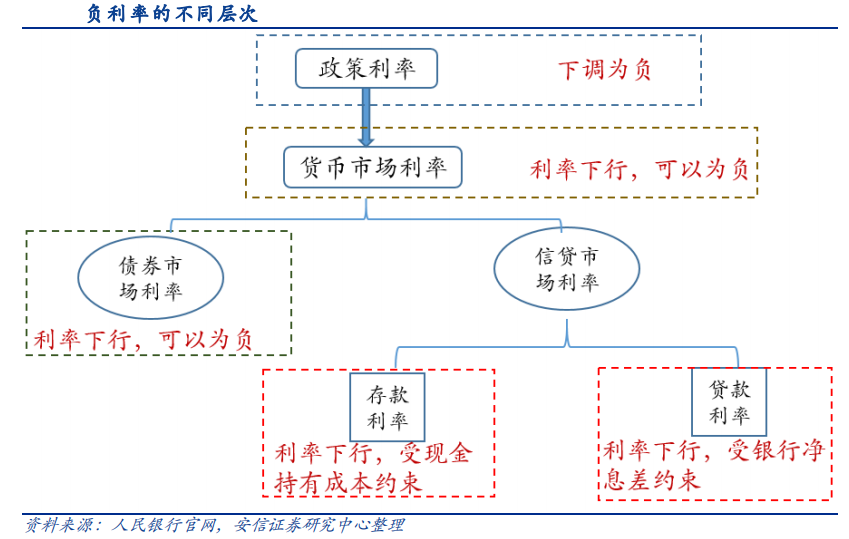

负利率政策作为一种非常规的货币政策工具,即将名义目标利率设定为负值,打破“零利率下限”(Zero Lower Bound)。

传统上学术界认为政策利率存在一个下限,同时下限水平至少等于零,当政策利率足够低时,各类资产的收益与现金趋同,由于现金具有最强的流动性,因此市场主体会选择持有现金,这时降息操作只能增加现金持有量,并不能刺激投资和消费的增长,即陷入“流动性陷阱”。

随着理论发展,不少学者开始质疑持有现金没有成本的假设。如果考虑到持有现金会产生储存、运输和保管等成本,即使政策利率突破“零下限”后,其他资产的收益仍然大于现金,现金需求不可能趋于无穷大,因此政策利率在”负利率”区间仍然具有刺激经济的作用。

不过,负利率可能存在”经济下限“。经济下限以利率调控是否陷入“流动性陷阱”为依据,如果降低利率不能再刺激总需求,该利率水平即为负利率的“经济下限”,由于不同国家基本面的差异,“经济下限”也存在明显差别。

从“经济下限”的角度来看,“负利率”政策在刺激信贷投放方面虽然能够发挥一定的作用,但整体效果并不显著,且边际效应递减趋势明显,意味着‚负利率‛政策可能已触碰“经济下限”,比如日本。

负利率背后的思考

归根到底,负利率政策只是短期内缓解经济下行压力的‚麻药‛,无法解决甚至加深了经济体内在的结构性矛盾。低增长、低通胀和高失业率只是全球经济低迷的表象,关键在于结构性问题导致劳动生产率不断下滑。

在政策扩张边际效果衰减的同时,政策空间也在不断缩小。随着全球央行资产负债表不断扩大,政策利率不断下调,部分国家已经降为负值,最终必然触及“经济下限”(降低利率无法再刺激总需求)。同时,各国财政持续恶化,政府债务大幅攀升,积极财政力不从心,在发达经济体中更为明显。

文章及图片来源:网络,如涉侵权,请联系我们。

021-61406392

021-61406392