【热点解读】9月进出口数据点评

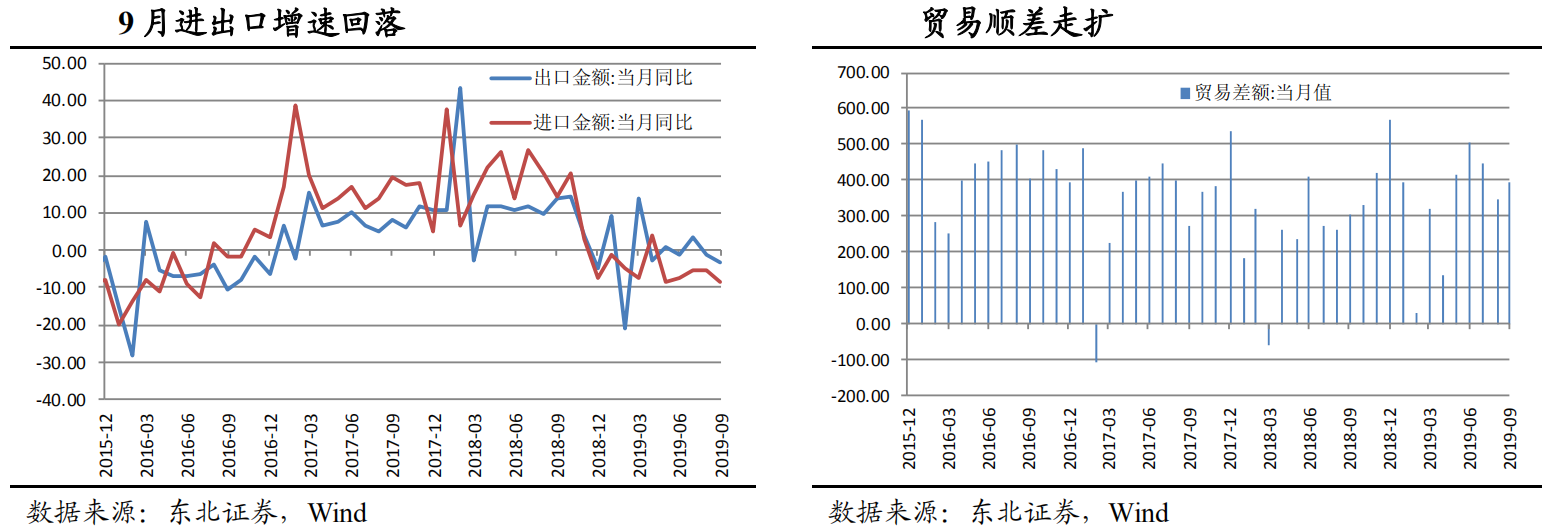

摘要 海关公布今年9月贸易数据,按美元计价,9月中国出口同比下降3.2%,前期降1.0%。进口降8.5%,前期降5.6%,均不及市场预期。9月份中国贸易顺差为396.5亿美元,前值347.8亿美元,贸易顺差走扩并超出市场预期。对美国及东盟顺差均收窄,显示9月PMI订单修复并非由贸易抢跑所致。9月出口增速回

海关公布今年9月贸易数据,按美元计价,9月中国出口同比下降3.2%,前期降1.0%。进口降8.5%,前期降5.6%,均不及市场预期。9月份中国贸易顺差为396.5亿美元,前值347.8亿美元,贸易顺差走扩并超出市场预期。

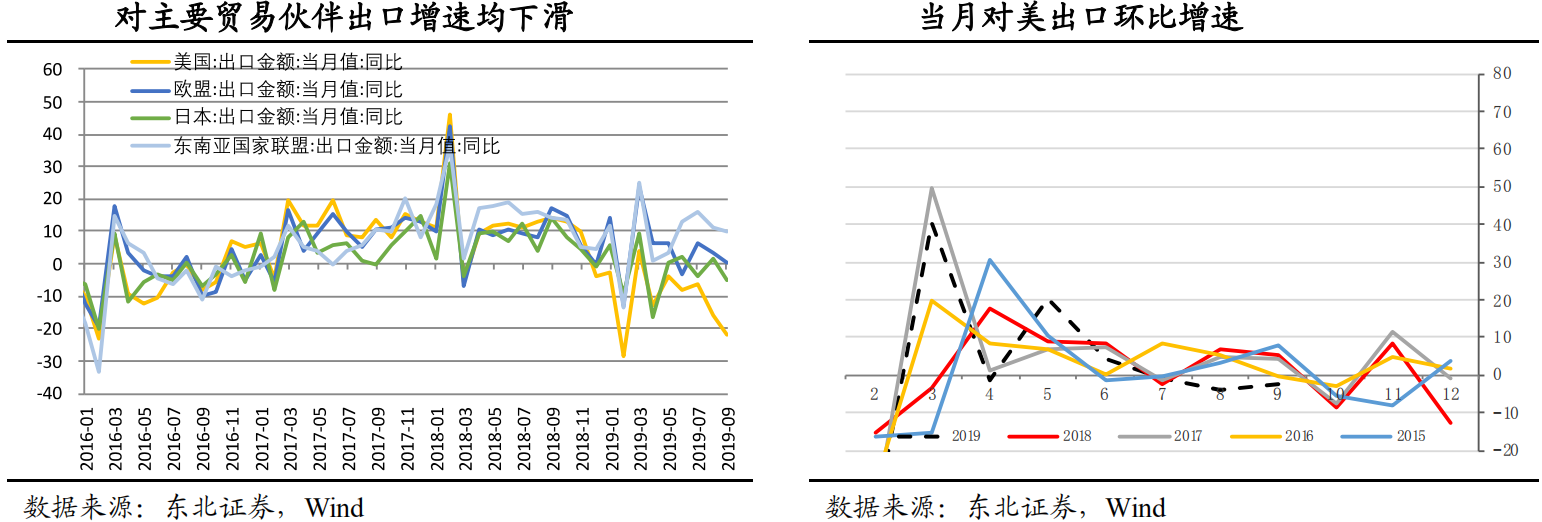

对美国及东盟顺差均收窄,显示9月PMI订单修复并非由贸易抢跑所致。9月出口增速回落超市场预期,主因高基数效应与外需疲弱。从基数上看,去年同期出口环比增速3.9%,为2016年以来同期最高值,指向高基数对本月出口有显著的拖累效应。

此外,外需疲弱也是此次出口低迷的主要原因,从PMI数据来看,近期全球主要经济体PMI增速持续下滑,欧盟9 月PMI更创下2012年以来新低,显示贸易摩擦使全球经贸环境日益严峻,外需因而受累。

进一步来看,9月对美、欧、日、东盟出口同比增速均有下滑,其中对美、日出口下滑最显著,但日本等其他经济体主要由高基数效应所致,而美国基数效应并不明显,因此需求端拖累我国出口的主要因素是对美出口增量的不足,7月以来该现象愈加清晰,对美出口偏弱的产品类别与5月加征的2000亿关税清单相吻合。

9月进口增速回落,主因大宗商品价格下跌与内需结构性承压。由环比增速知基数效应并非9月进口超预期回落的原因。分国别来看,9月进口表现分化,自美欧日进口总体边际修复,但自东盟及其他经济体进口回落,后者占进口比重达70%,使进口增速受拖累,经验表明东盟及其他经济体进口增速与原油价格同比相关性更强,指向国际大宗价格疲软是导致进口增速回落的主因之一。

另一方面,从进口产品数量来看,原油、铁矿砂、钢材、原木及锯材同比均回升,与国内建筑业维持景气、制造业PMI持续修复相印证,指向稳增长政策托底作用对进口仍有结构性支撑,但初级形状的塑料、纸浆等产品进口增速回落,显示9月内需结构性承压。预计10月出口增速或弱势企稳、进口增速或小幅回落,贸易顺差可能再度扩张。

判断出口可能弱势企稳原因有二:一是10月高基数效应消退,对出口增速有修复作用;二是中美谈判收获第一阶段利好,特朗普暂停原定于10月15日加征的关税,在预期层面利好需求端修复,但不确定性仍存。

判断进口可能回落的主要依据包括高基数效应显现和10月至今大宗商品价格趋弱等,但稳增长政策亦有利于内需修复,且近日大宗价格有回弹迹象,上述因素能否对冲基数效应尚难断定,中性预期进口增速小幅回落,据此10月贸易顺差可能再度扩张。但展望未来,在人民币有望升值、中国将加大对美采购等背景下,贸易顺差仍面临收窄压力。

以上内容仅代表作者的个人观点,不构成投资建议,投资者应基于审慎的态度做出自主决策,风险自担。

文章及图片来源:网络,如涉侵权,请联系我们。

021-61406392

021-61406392