【热点解读】9月金融数据点评

摘要 9月社会融资规模增量2.27万亿人民币,预期1.9万亿人民币,前值2.02万亿人民币。9月新增人民币贷款前值1.69万亿人民币,预期1.36万亿人民币,前值1.21万亿人民币。 9月M2货币供应同比8.4%,预期8.2%,前值8.2%。 9月M1货币供应同比3.4%,预期3.4%

9 月社会融资规模增量 2.27 万亿人民币,预期 1.9 万亿人民币,前值 2.02 万亿人民币。

9 月新增人民币贷款前值 1.69 万亿人民币,预期 1.36 万亿人民币,前值 1.21 万亿人民币。

9 月 M2 货币供应同比 8.4%,预期 8.2%,前值 8.2%。

9 月 M1 货币供应同比 3.4%,预期 3.4%,前值 3.4%。

9 月 M0 货币供应同比 4%,前值 4.8%

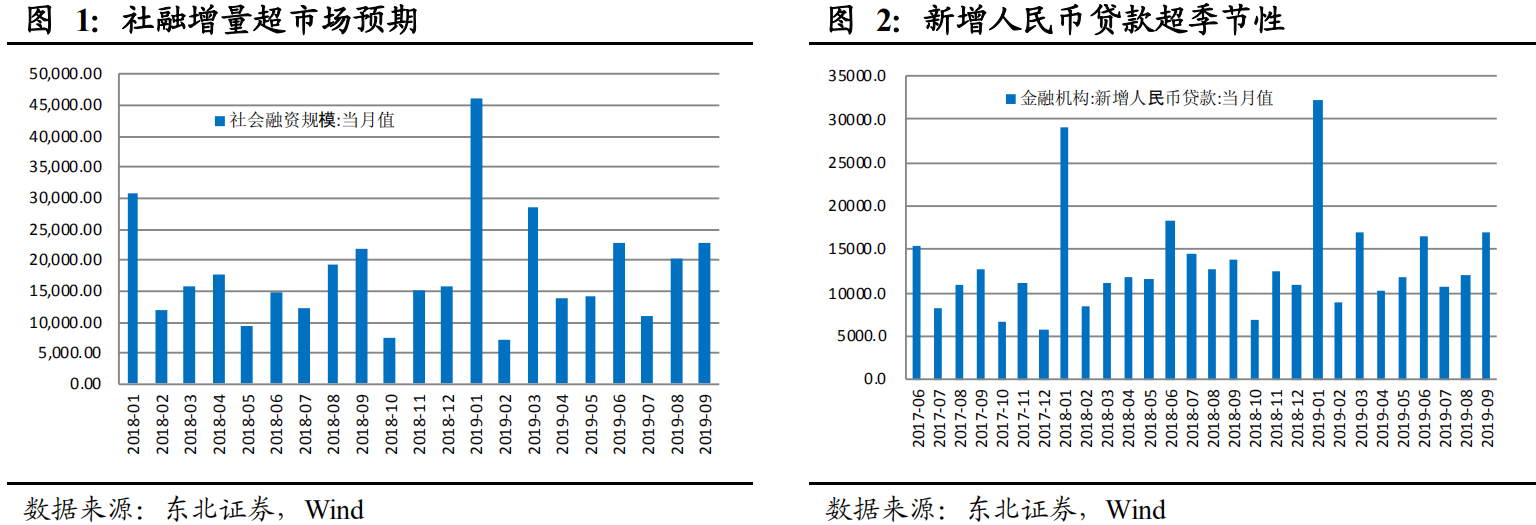

社融增量超市场预期

9月社会融资规模增量为 22725 亿元,较 8 月回升 2550 亿元。调整社融口径后,9 月社融存量同比增 10.8%,与前期持平。

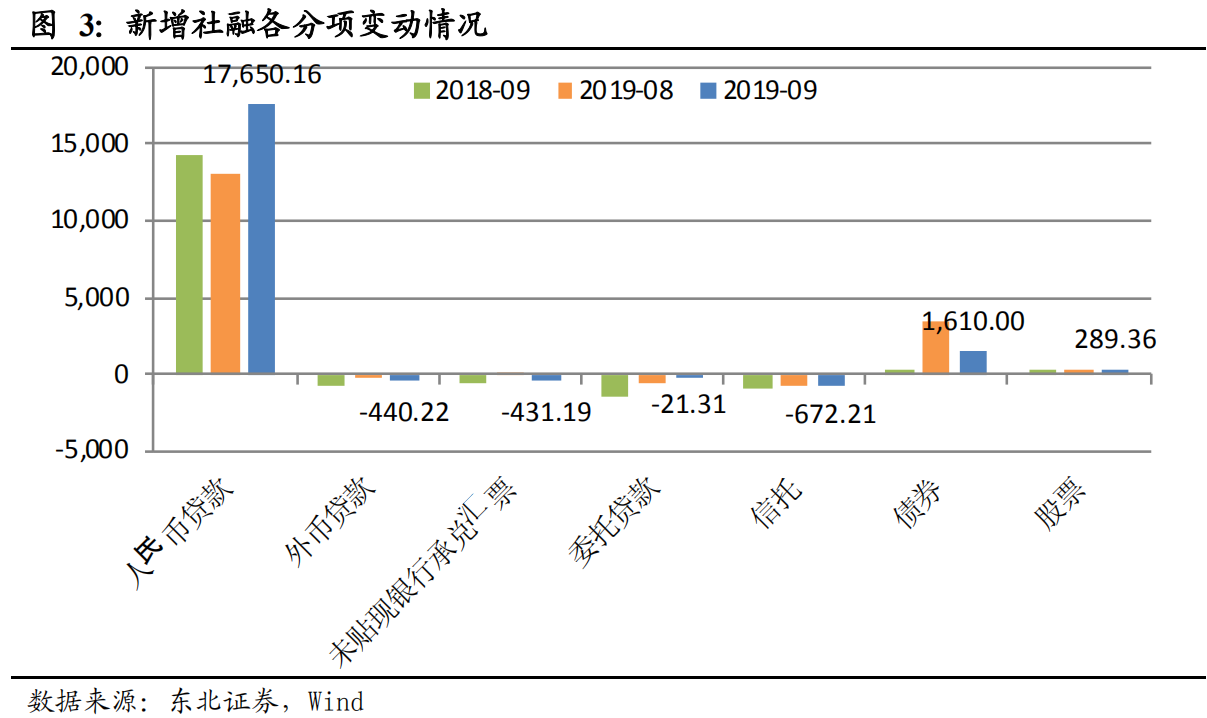

结构上看:新增人民币贷款 13000 亿元,环比增幅明显超季节性;未贴现承兑汇票减少 431.19 亿元,环比多减 588.59 亿元,同比少减 116.38 亿元;表外非标融资减少 693.53 亿元,环比少减 477.89 亿元;地方政府专项债净融资 2236.37 亿元,受年内额度拖累已连续两月下降;企业债券净融资 1610 亿元。

9 月非标融资平稳,印证经济下行压力下政策基调向稳增长边际倾斜。9 月新增专项债净融资继续下降,指向基建投资资金压力渐显,不排除提前下发的专项债额度有望于四季度部分发行。

新增人民币贷款环比大幅回暖

9 月新增人民币贷款为 1.69 万亿元,环比多增 4800亿元。结构上看:9 月新增短贷与票据融资 7047 亿元,环比多增 2978 亿元,其 中公司与居民部门短贷均季节性修复。9 月新增中长期贷款为 10580 亿元,同比多增 2471 亿元,增量主要由公司贡献。

年内短贷呈锯齿状特征,本月规律再现,我们认为短贷“季末冲量”与票据融资“量价平稳”证明银行考核是年内信贷投放高波动的主因,从累计数据来看,今年新增贷款累计同比前高后低,且 7 月至今已创近 5 年新低,亦显示信贷投放的主线索是信贷调控而非需求。

M2 同比增速超预期回升,M1 与前期持平

8 月 M2 同比增 8.4%,增速比上月末高 0.2 个百分点,较上年同期高 0.1 个百分点,并高出市场预期 0.2 个百分点。M2同比增速回升主因社融同比企稳、财政存款同比少增 3553 亿元。M1 同比增 3.4%,增速与上月持平,与企业新增短期贷款、8 月工业企业利润增速表现相一致。M0货币供应同比增 4%,较前期回落 0.8 个百分点。9 月净投放现金 978 亿元。

社融数据传递较好信息的背景下,我们维持预计四季度经济较三季度持平概率较高,经济支柱力量仍然呈现此消彼长。10 月中美谈判虽传递利好消息,但关税压力减缓并不大。叠加当前通胀超预期回升,社融增长较好,预计年内央行货币政策不会收紧,但也不太可能边际加大放松。

未来我们需关注将于 10 月召开的十九届四中全会与 12 月中央经济工作会议,此外还需关注一些政策的后续实施与进展,包括专项债额度的发行、促进消费政策的进展情况、稳定制造业投资政策落地情况等。

以上内容仅代表作者的个人观点,不构成投资建议,投资者应基于审慎的态度做出自主决策,风险自担。

文章及图片来源:网络,如涉侵权,请联系我们。

021-61406392

021-61406392