抑郁症为什么会有更好的投资回报?压抑的现实主义

摘要 投资应该是灰白色?点拾投资或许投资者面临着一个不值得羡慕的选择:要么沮丧地看到世界的本质,要么快乐而自欺欺人。就我个人而言,我认为最好的解决办法可能是在工作时表现得像一个抑郁症患者,但回家后就不要那么较真,这样会更快乐!投资应该是灰白色?导读:每一个周六,点拾投资联合长信基金推出《ValueInve

投资应该是灰白色?

点拾投资

或许投资者面临着一个不值得羡慕的选择:要么沮丧地看到世界的本质,要么快乐而自欺欺人。就我个人而言,我认为最好的解决办法可能是在工作时表现得像一个抑郁症患者,但回家后就不要那么较真,这样会更快乐!投资应该是灰白色?

导读:每一个周六,点拾投资联合长信基金推出《Value Investing: Tools and Techniques for Intelligent Investment》一书的翻译系列。我们会在每一个周六,连载一章最新的翻译。希望在未来几个月的时间,给大家每一个周六都能带来营养。今天与大家分享的是第18章:投资应该是黑白灰?

译者:长信基金叶松

人类是一个乐观的群体。约74%的基金经理认为自己在工作中超越平均水平,70%的分析师认为他们的盈利预测优于同行,并且只有9%的投资评级是卖出!在某种程度上,这种乐观的偏差源于一种自然倾向,即只看生活中好的方面。并且在某种程度上,它源于自利性偏差(对自己的成功往往做个人归因,对失败做情景归因;而对别人的成功倾向于做情境归因,对失败做个人归因)和有动机的推理。或许抵御这种看涨的诱惑的最好方法是专注于成为一个基于经验主义的怀疑论者——基于常识不断检查你的信念与现实的差异。

在巨蟒剧团(Monty Python)的《布莱恩的一生》(the Life of Brian)的结尾,那些挂在十字架上的人开始唱道“总是看到生活光明的一面”。大多数人似乎都屈从于这种特殊的世界观。每个人似乎都认为好事比坏事更有可能发生在他们身上。

这种乐观偏差的来源是什么?它们部分源于自然。也就是说,人们可能天生就被进化赋予了乐观的性格。毕竟,石器时代的悲观主义者可能不会费心去捕猎乳齿象。比如说,当面对身患疾病的坏消息时,那些乐观的人比那些悲观的人更善于应对。事实上,大脑中产生乐观偏差的部分与进化中的旧的x系统(决策中更情绪化的方面)有关,而不是更合乎逻辑的c系统。

这种乐观的自然倾向被自利性偏差和带有动机的推理所强化。例如,如果我们早跳上磅秤,而磅秤给了我们一个我们不喜欢的读数,我们往往会下来,再试一次——只是为了确保我们没有以一种奇怪的方式站着。不过,如果磅秤已经给了我们一个符合预期的数字,我们会跳下磅秤冲个澡,对生活感觉良好。这就是带有动机的推理。我们非常善于接受与我们一致的信息,并质疑与我们不同的任何信息。

试图找出这种带有动机的推理(它似乎再次植根于潜意识的x系统)的最佳方法是基于经验主义的怀疑。也就是说,如果你相信某件事是真的,那么就用广泛的经验数据来检验这些信念。看看你的公司在未来10年实现40%每股收益增长的可能性有多大。

最后值得注意的一点是,有证据表明,临床诊断为抑郁症的人是唯一一群以真实的方式看待世界的人。他们对自己的能力没有任何幻想,因为他们的郁闷!因此,或许投资者面临着一个不值得羡慕的选择:要么沮丧地看到世界的本质,要么快乐而自欺欺人。就我个人而言,我认为最好的解决办法可能是在工作时表现得像一个抑郁症患者,但回家后就不要那么较真,这样会更快乐!

人类心理上的这种乐观主义似乎根深蒂固。当我对500多名职业基金经理进行抽样调查,询问他们当中有多少人的工作表现高于平均水平时,令人印象深刻的是,有74%的人给出了肯定的回答。事实上,他们中的许多人写了这样的评论:“我知道每个人都认为他们是,但我真的是!”

这种特点并不是我们这个行业所独有的。在教学过程中,我发现80%的学生都认为自己能在班级中取得前50%的成绩!Lench和Ditto(2008)最近的一篇论文探讨了我们趋向于乐观的结论。

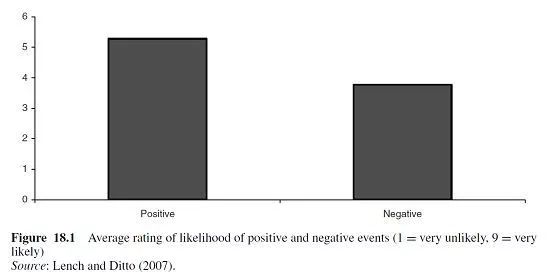

在他们的第一个实验中,Lench和Ditto给参与者一系列的未来生活场景。每个人都被分配了一个基于经验证据的概率,这些证据来自于与参与者类似的群体(至少参与者是这样被告知的)。然后,他们被要求从1(非常不可能)到9(非常可能)对他们自己遇到这种场景的可能性进行打分(图18.1)。

一半的参与者被给予三种可能性范围(高、中、低)的乐观场景,如60%的人永远不会经历一次的失业,或40%的人将会有一个起薪超过60000美元,和15%的人活过90岁。另一半人收到了类似的反馈,但都是负面的,不乐观的。他们被告知60%的人会经历一次失业,40%的人起薪低于3万美元,15%的人会在40岁之前死去。

乐观偏差表现为积极场景在发生的可能性上得到了比消极场景高得多的评级,尽管每组场景都有可比较的基本概率统计。

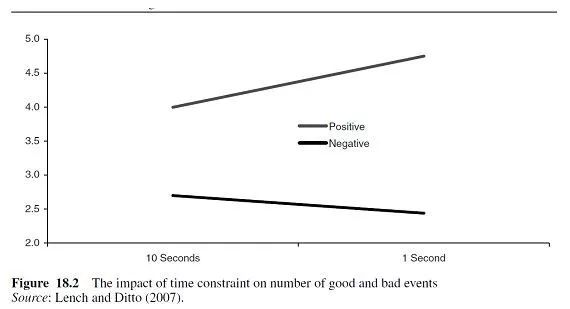

Lench和Ditto认为乐观很可能是人类的本能反应。对于做决策而言,人类大脑中有许多这样快速高效、本能的行为系统 (有关这方面的更多信息,请参阅行为投资第1章)。为了弄清楚乐观是否是这样的行为,Lench和Ditto做了一个实验,他们可以对时间进行限制。在限定时间的压力下,X-system功能往往会脱颖而出,因此,如果乐观是人类的默认选项,那么当时间紧迫时,我们很可能会看到乐观情绪加剧。

这一次,参与者被安排在电脑屏幕前,展示关于未来生活场景的陈述。他们可以按“非我”键,也可以按“我”键。屏幕上显示了场景本身以及它对应的概率。场景要么出现1秒,要么出现10秒。一共有6个积极的和6个消极的生活场景。图18.2显示了结果。

当被允许有时间来考虑这些生活场景时,参与者说6个积极的生活场景中有4个会发生在他们身上,只有2.7个消极的生活场景会发生在他们身上。而在限时的压力下,积极生活场景的数量上升到4.75,而消极生活场景的数量下降到2.4!这种现象与乐观是本能反应的观点是一致的。

Liz Phelps和他的同事在最近的研究中发现了进一步的证据,证明了我们的乐观是根深蒂固的。他们对人们的大脑进行扫描,同时要求他们考虑过去和未来的好事和坏事。当对未来的积极事件(相对于消极事件)进行成像时,大脑的两个关键区域——前扣带皮层和杏仁核——的活动性增强。这两个领域都与情绪处理有关,通常被认为是x系统的关联神经(参见第一章行为投资)。

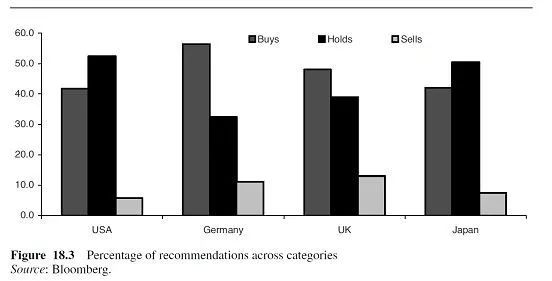

金融领域的乐观倾向

大量证据表明,我们的行业充斥着乐观偏见。例如,图18.3显示了买入、持有和卖出评级所占推荐股票的百分比。奇怪的是,91%的推荐要么是买入要么是持有,只有9%是卖出。

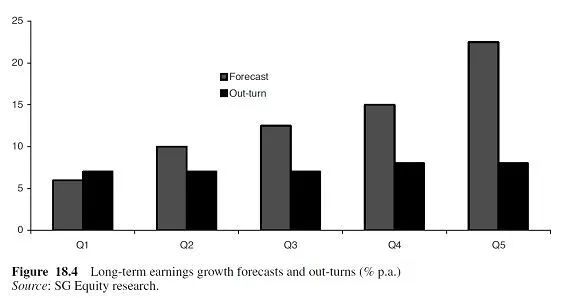

分析师的预测是普遍存在的乐观倾向的又一个例子。图18.4简单地根据分析师对5年预期增长率的看法对股票进行分组。组1的预期增长率最低(年增长率约为6%),而组5的预期增长率最高(年增长率超过22%)。黑色条表示5年后的实际数值。从统计学上看,组1和组5的结果没有差异。

但请注意,分析师最看好的股票低于预期测幅度也最大!长期平均预测增长率为每年13%左右。而在美国,平均数据约为8%,预测误差为500个基点。

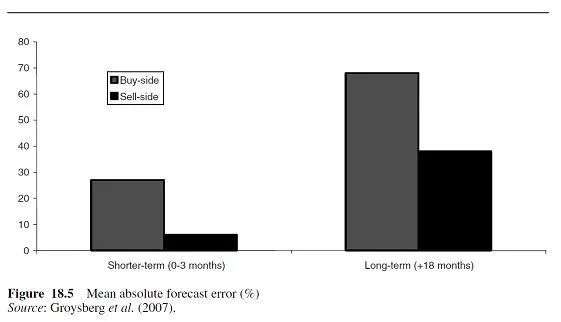

买方分析师在预测方面似乎也没有更好的表现。Groysberg等人(2007)最近的一篇论文探讨了买方和卖方分析师的表现。至少可以说,研究结果很有趣。

有些先验的例子可以帮助我们认定买方分析师应该比卖方分析师有更少偏见。例如,他们与企业的投融资工作没有利益冲突的问题,他们通常不太担心与上市公司的关系,因为他们可以使用他们的资产作为激励管理层与他们会面的一种手段,他们的投资建议不会公开。

也就是说,买方分析师有他们自己的动机问题要面对。最近,在与对冲基金的许多对话中,都出现了这样一个话题:如何与投资组合中没有头寸的分析师打交道。分析师们试图引导投资组合经理,让他们的股票进入投资组合,这种担心显然是不可忽视的。

然而,作为一个基于经验主义的怀疑论者,证据就在一些简单的数字里。这就是Groysberg等人的论文发挥作用的地方。他们设法从一家买方公司的分析师那里获得了数据。每当买方分析师做出预测(有观点)时,都会与卖方共识的数据相匹配。当然,这里有一个小样本问题;我们只谈一家公司。但是,在有证据总比没有证据好这一基础上,让我们接受Groysberg等人的声明,即这是一个大型的、受人尊敬的研究驱动的买方公司,并检查他们的发现。

Groysberg等人使用平均绝对预测误差作为预测精度的度量。他们研究了1997-2004年间买卖双方分析师的收益预测表现。

业绩跟踪的时间跨度为两个时间段:短期(0-3个月)和长期(18个月及以上)。结果如图18.5所示。买方分析师远不如卖方分析师准确!短期来看,一般的买方分析师的预测误差为27%,而卖方分析师的预测误差为6%。随着时间的延长,准确的度会变得更差。在18个月的时间范围内,卖方的平均绝对预测误差为38%,买方的平均预测误差为令人吃惊的68% !

乐观的来源

(Ⅰ)自然

实际上,乐观偏差的来源可以分为与自然有关的和与后天培养有关的。让我们从自然开始。我们的大脑是由进化过程所设计的,不幸的是,进化的速度非常缓慢。所以我们的大脑很可能适应15万年前的非洲大草原,而不是我们现在生活的世界。

我们今天所拥有的许多偏见大概都是一些进化带来的好处(尽管其中一些可能只是“拱肩”,借用斯蒂芬•杰伊•古尔德(Stephen Jay Gould)对进化副产品的表述)。作为一个物种,乐观主义在我们的进化中可能扮演什么角色?

莱昂内尔·泰格(Lionel Tiger)在他的《乐观:希望的生物学》(乐观:The Biology of Hope, 1979)一书中指出,当早期人类离开森林成为猎人时,他们中的许多人都遭受了死亡和伤害。Tiger认为,人类倾向于放弃与负面后果相关的任务,所以这是生物学上的适应性使人类发展出一种乐观主的倾向。毕竟,对付一头乳齿象(一种非常庞大的史前象类动物)需要很大的勇气,而且坦率地说,没有多少悲观主义者会挑战它。

他还认为,当我们受伤时,我们的身体会释放内啡肽。内啡肽通常有两个特性;它们有镇痛作用(减轻疼痛),并产生兴奋感。Tiger认为,我们的祖先在受伤时体验积极情绪而非消极情绪是符合生物适应性的,因为这将强化他们未来继续狩猎的倾向。

就像许多进化论的争论一样,吉卜林(kipling)式的“就是这样”的故事也是其中之一[1]。然而,乐观主义确实有可能给我们带来了一些好处。事实上,谢莉·泰勒和乔纳森·布朗发现,乐观者在面对身患重疾的可怕消息(以及其他各种各样的问题)时,似乎能更好地应对(并活得更久)——参见泰勒和布朗,1988年。所以乐观可能是一种很好的生活策略。当然,这并不是一个很好的市场策略。

(Ⅱ)自然-自利性偏差与带有动机的推理

心理学家经常记录下一种“自利性偏差”,即人们倾向于采取有利于自己利益的行动(有关更多细节,请参阅《行为投资》第51章)。

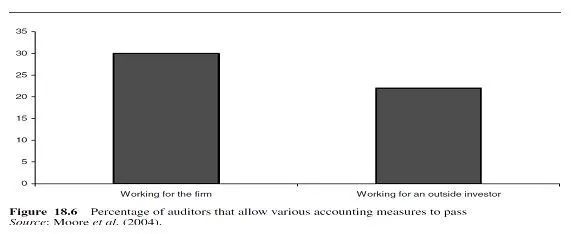

摩尔等人(2002)就是一个很好的例子。他们测试了139名专业审计师。参与者被给予五种不同的审计案例来进行检查。它们涉及财务上许多有争议的方面:例如,一个涉及无形资产的确认,一个涉及收入确认,一个涉及资本化和支出费用。审计员被告知这些案件是相互独立的。审计员被随机分配到为公司工作或为考虑投资该公司的外部投资者工作(图18.6)。

被告知为公司工作的审计人员比被告知为外部投资者工作的审计人员认可各种可疑会计操作的可能性高出31% !这可是在后安然时代!

可悲的是,这种有动机的推理太普遍了。例如,如果我们早上跳上了浴室的磅秤,而秤上显示的读数是我们不喜欢的,我们往往会下来再试一次(只是为了确保我们没有以一种奇怪的方式站着)。然而,如果磅秤给出的数字符合我们的预期,我们就会跳下秤,冲个澡,对生活感觉良好。

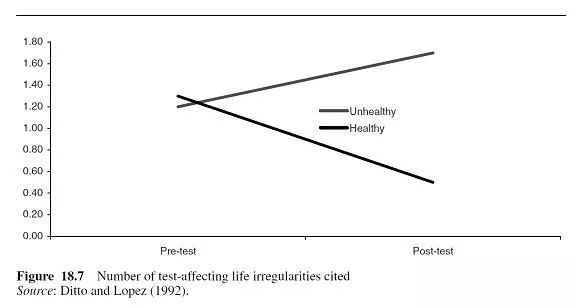

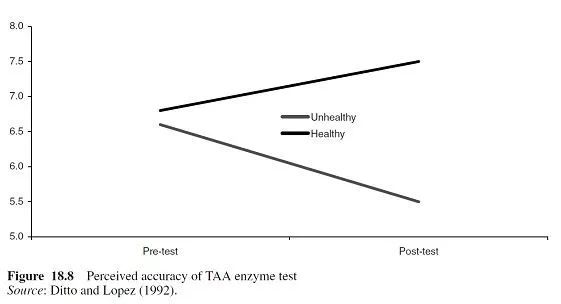

奇怪的是,我们在生活的其他领域也看到了同样的行为。Ditto和Lopez(1992)建立了一个聪明的实验来检验这种行为。参与者被告知他们将接受TAA酶的检测。一些人被告知TAA酶是有益的(即“TAA阳性的人比分泌液中不含TAA的人患胰腺疾病的可能性低10倍”),另一些人被告知TAA是有害的(“患胰腺疾病的可能性高10倍”)。

在实验中,一半的受试者在测试前被要求填写一组问题,另一半受试者在测试后被要求填写问题。特别重要的是两个问题。第一个问题描述了几个因素(如缺乏睡眠)可能影响测试,参与者被要求列出他们在测试前一周经历的所有这些因素。另一个问题是要求参与者在0到10的范围内对TAA酶测试的准确性进行评分(10是一个完美的测试)。

图18.7和18.8显示了Ditto和Lopez发现的结果。在这两个问题中,被告知TAA酶是健康的人和被告知不健康的人给出的答案几乎没有差别,前提是测试发生在他们得知关于TAA是否健康之前。而一旦测试发生在得知TAA健康与否之后,就会观察到巨大的差异。

那些被告知酶是健康的人在收到测试结果后回答了问题,给出了较少的生活不规律,认为测试比那些在知道测试结果之前回答问题的人更好。

同样,那些被告知这种酶不健康并在测试结果出来后回答问题的人,提供了更多的生活不规律,并且认为测试不如那些在知道测试结果之前回答问题的人可靠。两组人的行为和我们在浴室磅秤上的完全一样。因此,我们似乎很善于接受我们想要听到的信息,而不是忽视,并且积极地反对我们不想听到的信息。

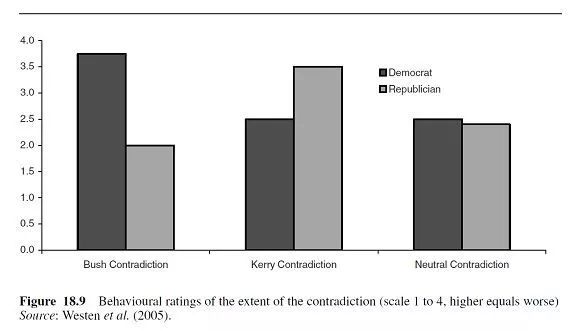

有趣的是,Westen等人(2005)发现,这种有动机的推理是与大脑中控制情绪的部分有关,而不是逻辑(x系统,而不是c系统)。坚定的民主党人和共和党人同样看到了布什和克里以及中立人士的声明。随后出现的一种相互矛盾的行为,说明了候选人的言辞和他们的行动之间存在着差距。参与者被要求评价他们言行的矛盾程度(从1到4分)。面对矛盾,候选人会提供一份辩解性声明,解释为什么言行不一致。最后实验者要求参与者根据辩解性声明对这种不一致现在是否仍然严重进行评价(图18.9)。

例如,参与者被告知,乔治•布什(George Bush)在2000年发表了如下声明:“首先,肯•莱(Ken Lay)是我的支持者。我喜欢他,在几年前就认识了肯·莱伊,他为我的竞选活动慷慨解囊。当我成为总统后,我打算像CEO管理公司一样管理政府,肯•莱和安然就是我将如何做到这一点的典范。”

然后,他们开始呈现出一种相互矛盾的行为模式,比如乔治•布什(George Bush)现在就避免提及肯•莱(Ken Lay),在被问及安然(Enron)时也持批评态度。最后,参与者得到了一份免责声明,内容大致是这样的:“了解总统的人报告称,他觉得肯•莱(Ken Lay)背叛了他,当发现安然(Enron)领导层腐败时,他真的感到震惊。”

奇怪的是,共和党人认为布什的矛盾远比民主党温和,而在面对克里的矛盾时则是相反的情况。关于免责声明是否减弱了言行不一致的矛盾这一问题,也有类似的发现。

Westen等人发现,有动机的推理的神经关联与大脑中处理情绪活动的部分相关,而非逻辑分析。他们指出,“有动机的推理相关的神经信息处理过程与在结论中没有强烈情绪倾向的推理过程有着本质上的差异”

此外,Westen等人发现,在矛盾的情绪冲突得到解决后,可以观察到大脑愉悦中枢之一(腹侧纹状体)的突然活动。也就是说,一旦达到了情感上一致的结果,大脑就会奖励自己。Westen等人总结道:“一旦受试者有充足的时间形成了有倾向的偏见,那么它会减少负面影响,增加或者奖励积极的影响,这就解释了为什么动机性判断可能如此难以改变(即它们是双重强化的)。”

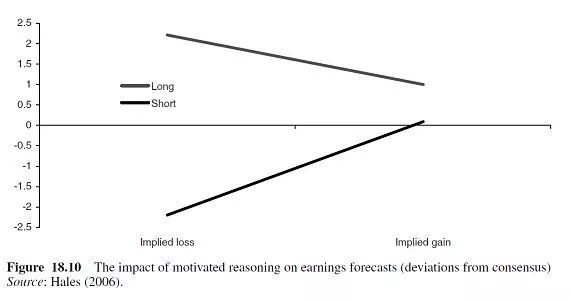

Jeffrey Hales一直在探索投资者参与动机推理的趋势(Hales, 2007)。在他的实验中,Hales要求参与者预测纽约证券交易所一家真实的(但未透露名字的)公司的盈利。每个参与者都有公司最近的盈利历史,新闻报道以及一组分析师的预测和评论。每个参与者都有提供准确预测的正向激励。

方向性偏好(投资者是否从上涨或下跌的股票中获益)是随机的,一半的参与者分配了多头,一半分配了空头。给出的信息的含义也被人为定义了。对一半的参与者来说,这些信息意味着他们的投资状况可能产生正回报,而对其他人来说,结果可能是负回报。

结果表明,投资者对未来收益的预期受到他们愿意相信的东西的影响,尽管他们都有保持预测准确的动机。图18.10显示了结果。当市场一致预期的收益数字意味着参与者将从投资头寸中获利时,他们自己的预测总体上仍与市场一致预期非常接近。

然而,当共识信念暗示了损失时,参与者就会开始产生暗示他们的头寸获利的预测。因此,那些持有多头的人最终会做出乐观预测,而那些做空的人则开始预测下滑!

正如Hales所说,“投资者往往会不假思索地赞同那些暗示他们可能会赚钱的信息,但不同意那些暗示他们可能会赔钱的信息。”有动机的推理是最好的解释。

作为防御的怀疑主义

我们可以做些什么来抵御这种动机推理呢?和以往一样,依靠挥舞魔杖是消除不了偏见的。有证据表明,乐观主义和有动机的推理都源于潜意识的x系统,而我们常常意识不到它们已经发生了。

但有证据表明,在处理动机推理时,怀疑主义可能是一个有用的工具。在心理学中有这样一种说法,如果你不能消除偏见,那么就重新建立认知。这意味着,如果x系统是在潜意识层面运作的,而我们的认知能力无法触及,那么我们所能做的最好的事情就是将这种偏见转化为我们的优势。

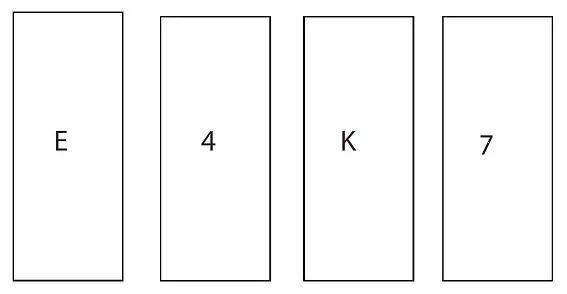

Dawson等人(2002)的研究表明,这种策略可以与动机推理相结合来改善决策。他们使用沃森选择任务。假设你面前有四张牌(E, 4, K, 7),每张牌的一面有一个字母,另一面有一个数字(这是真的,你可以相信我的话)。然而,你被要求测试的想法是如果卡的一面是E,那么它的另一面是4。你想把哪张牌翻过来看看这个命题是否正确?

在一般人群中,正确答案的出现概率只有10%左右。在我的基金经理样本中,只有5%的人答对了这个问题。这是我问过的所有问题中单次失败率最高的!

大多数人选择E和4。正确答案是E和7。如果你把E翻过来,它后面没有4,你就证明了我在撒谎。如果你把7翻过来,背面有个E,你就证明我在撒谎。不幸的是,这4个不能告诉你任何东西。我说E后面有4,不是说4后面有E。选择4的倾向被称为验证性偏差,即倾向于寻找与我们一致的信息,而不是寻找可能表明我们错了的信息。

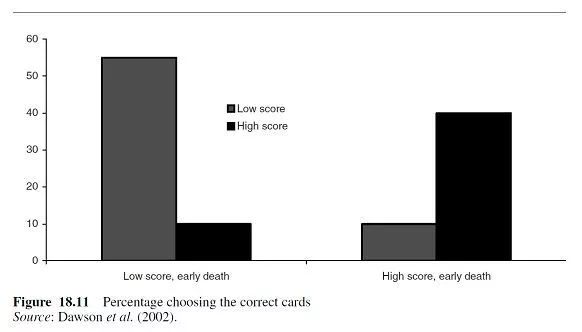

道森等人使用了该测试的一种变体。他们让参与者参加一个测试,测试他们的情绪反应和波动。然后,他们会得到结果,并阅读一篇关于一些新研究的文章,这些研究表明,在测试中的表现与早逝之间存在联系。一组被告知,早逝与低分相关;另一组被告知早逝与高分数有关。

然后他们从研究中得到一个样本,并被要求验证之前的结果。他们收到的样品是四张卡片,和上面的测试一样。在这种情况下,这些卡片被标记为低分、高分、早死和晚死。

有趣的是,当面临威胁时,人们往往更容易解决问题。例如,在那些得分低的参与者中,55%的人翻出了正确的卡片,而那些得分高的参与者中只有10%的人解决了问题。当告诉高分者这样的分数会导致早逝时,结果正好相反(图18.11)。

正如道森等人指出的,解决这个问题类似于问“我必须相信这个吗?”,而不是通常被采用的轻描淡写的“我能相信吗?” 第一个问题比第二个问题的举证责任要大得多。作为投资者,我们需要学会问前一个问题,而不是依赖第二个问题。

事实上,当我研究一些伟大的价值型投资者(参见《行为投资》第23章)时,我认为他们擅长提出“必须”而非“可以”之类的问题。我认为,由于他们的投资组合通常非常集中,这些投资者的默认立场是‘为什么我应该拥有这项投资?’不过,当基金经理们被跟踪错误和职业风险困扰时,他们的默认问题就变成了“为什么我不应该持有这只股票?”

循证投资的基本原理

最好的价值投资者似乎都是将怀疑主义作为它们默认选项。但是正如我以前写过的,怀疑主义是罕见的。我们的大脑总是倾向于相信而不是质疑。因此,我们需要学会用现实的经验来面对我们的信念(参见行为投资的第16章,详细介绍了这项工作)

这为我所说的循证投资奠定了基础。在医学上,有一个学派认为我们应该用研究来指导治疗。这一运动被称为循证医学,我认为我们在投资方面也需要类似的东西。与其简单地断言某件事是真实的,我更希望人们向我展示事实确实如此的证据。

例如,不要简单地告诉我股票在未来10年的年增长率可以达到40%,而是要向我展示来自大量公司样本的证据,并且检查结果的分布。或者,如果你相信你的股票能够保持当前的ROIC,那么看看历史,看看一家公司有多大的可能性做到这一点。成为一个基于经验主义的怀疑论者似乎是强迫自己进行现实核查的最佳方式。试着记住夏洛克·福尔摩斯的忠告:“在没有数据之前就建立理论是一个极大的错误。一个人会不知不觉地扭曲事实来适应理论,而不是理论来适应事实。“用充分的数据导出不成熟的理论的诱惑是我们这个行业的祸根。”

压抑的现实主义

也许乐观主义研究中最有趣的发现之一与它的对立面——悲观主义和抑郁有关。许多研究人员发现,只有临床诊断为抑郁症的人才能看到世界的本来面目。他们对自己的能力不存幻想。正是这种现实主义的观点导致了他们的抑郁。

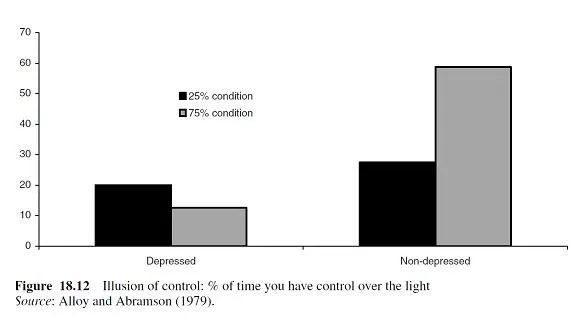

Alloy和Abramson(1979)把参与者放在一个有灯和开关的房间里。在一种情况下,当参与者按下按钮时,有25%的时间是亮着的,而当他们没有按下按钮时,也有25%的时间是亮着的。而在第二种情况下,当参与者按下按钮时,有75%的时间灯是亮的,当他们没有按下按钮时,75%的时间灯也是亮的。

在参与实验后,参与者被问及他们控制光线的时间。图18.12显示了得到的结果。那些在悲观测试中得分高的参与者没有表现出控制的幻觉,这与实验中的其他人不同。

或许投资者面临着一个不值得羡慕的选择:要么沮丧地看到世界的本质,要么快乐而自欺欺人。就我个人而言,我认为最好的解决办法可能是在工作时表现得像一个抑郁症患者,但回家后就不要那么较真,这样会更快乐!(好吧,反正对我来说是有效的!)

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:石秀珍 SF183

021-61406392

021-61406392