分红保险销售误导多?官方出新规了,这下保险公司不能再胡来了

摘要 长期以来,"理财"保险的投诉要高于保障型保险。而在"理财"保险中,分红型保险又往往是投诉高发地带。这是因为分红型保险其实是不能保证收益的,如果上一年度你购买的分红险没有可分配盈余,理论上分红是可以为0的。但在销售分红险时,利益演示计划表中是分低、中、高三档收益

长期以来,"理财"保险的投诉要高于保障型保险。而在"理财"保险中,分红型保险又往往是投诉高发地带。

这是因为分红型保险其实是不能保证收益的,如果上一年度你购买的分红险没有可分配盈余,理论上分红是可以为0的。但在销售分红险时,利益演示计划表中是分低、中、高三档收益水平来给投保人作利益演示。低档为0,中档为4.5%复利,高档为6%复利。

有不少业务员直接以高档收益给投保人进行利益演示,让投保人产生误解,以为这个分红险有6%的年化收益率,过两年发现完全不是这回事,于是引发了投诉纠纷。

以前之所以会出现这种情况,是因为监管给予了保险公司较大的自主调节空间。

根据2015年发布的《分红保险精算规定》,规定保险公司可分配给保单持有人的比例不低于可分配盈余的70%。

对于分红保险利益演示规定低、中、高档的利差水平分别不得高于0、4.5%减去产品预定利率、6%减去产品预定利率。

"不低于"和"不得高于",这样的词汇给了保险公司操作的空间。保险公司都想赢得竞争,也知道消费者看中分红险的收益,那演示收益自然是越高越好了。

于是,在利益演示设计时,保险公司都会顶格设计,中档按4.5%,高档按6%,让收益显示得高些。

部分保险公司甚至会上调演示收益中可分配盈余的比例,比如80%,但在实际分配时仍然按照70%分配。这样瞒天过海的手法并不违反监管规定,但其实损害了消费者的利益。

基于这种现象,以及分红保险居高不下的投诉率,监管在2月21日发布了《关于强化人身保险精算监管有关事项的通知》,主要说了三个问题:

1、强化法定责任准备金监管,规定保险公司最近季度末责任准备金覆盖率不得低于100%;

2、规范分红险市场发展,对分红险红利分配演示利率上限和分配比例进行了统一规定。

3、完善非现场监测机制,将责任准备金覆盖率、万能险账户基本情况、投连险账户基本情况纳入监测体系

这里面值得注意的是有关分红保险的规定,2015版的分红险精算规定是"不低于可分配盈余的70%",而在这个新的规定中则统一为70%,不给保险公司留下过高比例的演示空间。

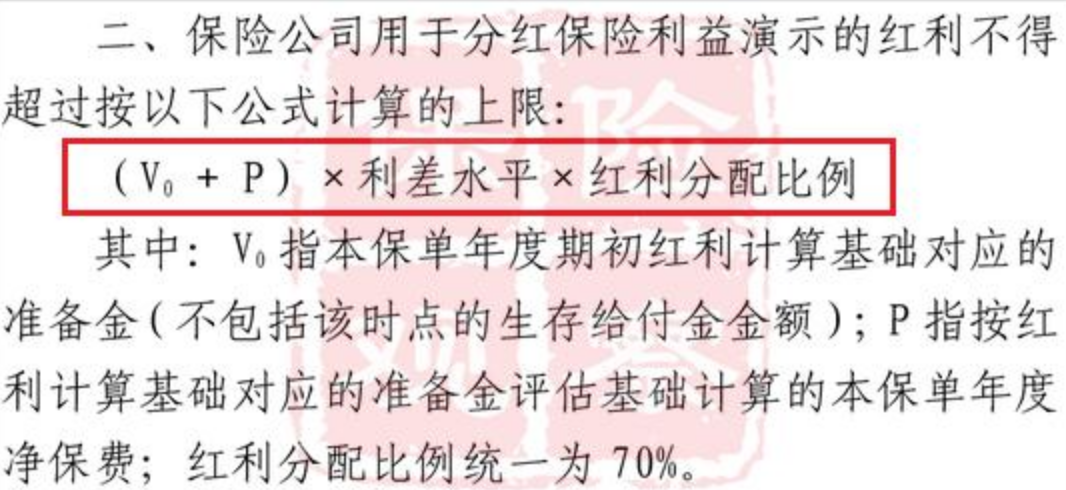

另一方面,以往0、4.5%、6%的分红险演示利率也将发生改变了。这次规定了演示红利将按以下公式计算上限:

这个公式看不懂没关系,我们也不需要会计算。只要知道以后分红险演示利率,很可能不会再出现6%这样的收益演示水平就行了。

这样规定其实是有好处的,让收益演示回归真实。

我们保险产品监管十分严格,投资渠道受限,主要投资于债券型金融资产,股权型金融资产占比相对较少,而且不能投资于海外资产。

受投资渠道的约束,我国的分红型保险投资是非常稳健的,但预期收益率则是偏低的,不可能达到6%的长期收益。所以,此次对演示利率上限重新进行规范,非常有必要,可以有效降低分红险的销售误导发生。

从这几年监管的动作来看,正在坚定走"保险姓保"的道路,让保险回归保障本身,而容易滋生销售误导的"理财型"保险,则会加快治理的步伐。未来的国内保险,将会迎来规范化的时代。

021-61406392

021-61406392