星石投资杨玲:三因素下A股优势明显 有望成全球避风港

摘要 炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!星石投资杨玲:三因素下A股优势明显有望成全球“避风港”□ 星石投资总经理杨玲昨日晚间,受全球油价暴跌的影响,美股三大指数开盘后仅4分钟便触发一级熔断机制,这是美股历史上第二次、2008年金融危机以来首次触发熔断机制,截至收盘三大

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

星石投资杨玲: 三因素下A股优势明显 有望成全球“避风港”

□ 星石投资总经理 杨玲

昨日晚间,受全球油价暴跌的影响,美股三大指数开盘后仅4分钟便触发一级熔断机制,这是美股历史上第二次、2008年金融危机以来首次触发熔断机制,截至收盘三大指数均收跌超过7%。

在此次暴跌之前,美股也在一系列不确定性因素的带动下,上演了长达两周的“过山车”行情:2月底道琼斯工业指数一周之内狂跌12.4%,创2008年金融危机以来最大单周下跌记录;而3月2日又复性上涨5.1%;随后便开启宽幅震荡模式。CBOE波动率指数近20日涨幅达到180.4%,仅次于2008年金融危机时期。

而A股则表现出充分的韧性,2月20日(美股下跌)至今,上证指数不跌反涨,涨幅达6.8%左右,其它指数跌幅基本在2%以内;今天截至午盘三大指数也是全部收红。

美股近期的大幅波动,除了原油暴跌这种“黑天鹅”造成的恐慌之外,主要与近期美股基本面的不确定性有关;加上美股经过长达十年的牛市,估值已经处于高位;在此次调整之前,道琼斯、纳斯达克以及标普500三大指数的估值水平基本在历史80%分位数以上,仅次于21世纪初的互联网泡沫破灭前夕。所以,只要有任何“风吹草动”,市场就会出现大幅波动。

短期来看,美股暴跌对A股也产生了一定冲击,但波动有限,长期来看,A股有望成为全球的避险资产。因为无论是从股市所处的周期,还是疫情防控,抑或是逆周期调节的工具箱方面,我们的优势都是非常明显的:从股市周期角度看,当前A股的估值水平仍然处于历史底部区域;从疫情防控角度看,国内疫情已经得到初步遏制,复工复产也在有序推进,国内经济“一季度砸坑,二季度回升”的趋势也逐渐明朗;而从逆周期调节角度看,我们的财政政策、货币政策的工具箱里面的工具不仅执行力强,而且政策空间也是最大的。所以,全年来看A股大概率是能够走出独立的行情的。

一、 美国暴跌除了原油“黑天鹅”,主要来自两方面

(1)美股估值本身已处高位,调整压力较大

就美股自身的情况而言,经过过去长达10年的牛市,美股本身的估值已经处于高位,在此次调整之前,美股道琼斯、纳斯达克、标普500三大指数的估值都已经在历史的80%分位数以上,近30年来看估值水平仅次于2000年左右互联网泡沫破灭的前夕。

在2018年之前,美股的增长主要靠盈利的同步增长;但是,2018年之后,美股上市公司盈利增长逐渐乏力,但是美股却还是一路“气势如虹”,主要得益于两个原因:

第一、其实,从2019年下半年开始,市场就对美股调整有一定的预期,但是美联储连续三轮降息、扩表,为市场提供了比较充分的流动性,使得美股长达10年的牛市得到延续。2019年全年来看,标普500指数上涨幅度达到28.9%,而标普500成分股净利润涨幅只有2.1%。

第二、由于贷款利率持续下行,美股上市公司启动了大规模的举债回购潮,对股价形成了一定的支撑。根据统计,从2018年第四季度到2019年第三季度,美股标普500成分股股票回购数量达到创纪录的7700亿美元,相当于标准普尔营业收入的60.4%。

在经济学上,有一个非常著名的定理,就是“价格围绕价值上下波动”;目前来看,美股的价格和价值之间的距离,已经到了不容忽视的地步。所以,美股自身也存在着比较强的短期调整的压力。

(2)美国经济基本面的风险以及市场的担忧

简单地归结起来,目前美国基本面的不确定性主要有以下两个方面:

第一、美国企业债务风险增加。2008年金融危机之后,美国企业债务规模快速扩张。企业债务占GDP的比例从2012年的65%左右上升到目前接近75%;这个比例,已经超过了1987年、2000年和2008年金融危机之前的高点。

而从企业发债的结构上看,2017年之后美国企业债务当中风险债务的比重显著上升,特别是杠杆贷款(截至目前,美国杠杆贷款的余额约为1.13万亿美元,占GDP总量已经达到5.5%),也说明部分企业可能存在着一定的偿付压力。

图:美国非金融企业部门杠杆率已经超过前面历次金融危机的水平

数据来源:Wind、星石投资

数据来源:Wind、星石投资近期,随着疫情的扩散,风险偏好出现了比较大的回落,市场对于高收益信用债出现挤兑的担忧增加,从而导致高收益信用债利率快速上行,而同期国债利率继续下探,高收益债信用利差出现了非常迅速的上行(其实也表明高收益信用债的偿付压力在增加)。

虽然3月3日美联储紧急降息之后企业债利率有所回落,但信用利差仍然处于相对较高的位置;而且,随着疫情继续发展,将对企业盈利造成巨大的冲击,这一点可以参照一季度的中国。那么,违约压力可能会加速暴露。

图:近期美国高收益信用债利差大幅上行

数据来源:Wind、星石投资

数据来源:Wind、星石投资第二、美联储在非常规时间降息50bp,反而加剧了市场的恐慌情绪,引发了市场对于未来政策空间的担忧。随着疫情的扩散,美联储如此紧急地大幅降息,意味着美联储对于疫情和经济前景是比较担忧的,反过来加重美股的恐慌情绪。类似情况在2015年A股的股灾当中也曾发生过,降息反而导致了A股更为悲观的情绪。

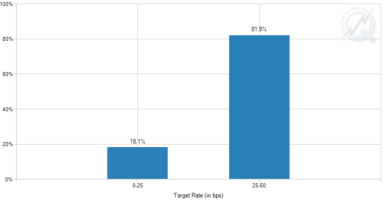

经过此次降息,美国联邦基金利率已经下降到了100bp-125bp的区间,并且,根据CME“美联储观察”显示,截至3月10日8时,3月议息会议降息75bp的概率已经到了81.9%,降息100bp的概率为18.1%。如果美联储在市场的胁迫之下真的降息75bp,那么到二季度美国可能就会步入零利率时代。

图:根据CME美联储观察,3月议息会议降息75bp的概率已经超过80%

数据来源:CME、星石投资(截至2020年3月10日8时)

数据来源:CME、星石投资(截至2020年3月10日8时)现在到3月18日的议息会议只剩下8天时间了,而海外疫情传播尚处于初始阶段,如果后续疫情和经济衰退风险加大,美联储可能就没有多少“弹药”可用了,这也是市场普遍担心的地方。这也是3月3日美联储盘中紧急降息之后美股不涨反而大幅下跌的主要原因。

图:美国长期国债收益率已经下跌至最近50年的最低水平

数据来源:Wind、星石投资

数据来源:Wind、星石投资二、A股有望成为全球资产的“避风港”

而随着外围市场的波动加剧,A股有望成为全球的避险资产。因为无论是从股票市场所处的位置来说,还是疫情防控和逆周期调节角度来说,我们的优势都是非常明显的:

从股票市场周期来看,A股与美股处于不同的周期中,美股经过前面十年的上涨,估值基本都处于历史高位;而A股的估值水平仍然处于底部区域。截至3月9日收盘,上证指数的总体估值仅为12.7倍,处于历史大概14%分位数的水平;万得全A的总体估值也只有17.4倍,处于历史大概28%分位数的水平。

从疫情防控角度来看,当前国内疫情扩散已经得到初步遏制,中国经济受疫情冲击最大的时候已经过去了,目前复工复产已在加速推进的过程中。最新的统计数据显示,全国近半数省份规模以上工业企业复工率超过90%,中小企业复工的比例也已经超过45%(工信部,3月2日数据);而从高频数据来看,截至3月9日六大发电集团的耗煤量已经回升至52.8吨,已经恢复到2019年同期80.6%的水平了。国内经济“一季度砸坑,二季度回升”的趋势正在逐渐明朗。

从逆周期调节角度来看,我们的财政政策、货币政策的工具箱里面的工具不仅执行力强,而且政策空间也是最大的。财政政策方面,除了传统的专项债、财政赤字之外,5G通信、人工智能等新基建也成为新的发力方向,以5G通信为例,未来5G网络建设投资将达到1万亿以上,带动的产业链上下游以及各行业应用投资将超过数万亿投资;更重要的,5G网络建设将有助于培育繁荣互联网经济、人工智能、数字经济、互联网金融等新技术新产业,带动十几万亿产值的新经济,为抢占全球新一代信息技术制高点奠定坚实的基础设施。

货币政策方面,根据国家统计局最新披露的2月通胀数据已经有所回落,而且,我们预期随着国际油价下跌,未来通胀下行的速度有望进一步加快;通胀对于货币政策的制约也会逐步弱化;而从中外利差的角度来看,随着美联储降息,美国国债利率大幅下行,目前中外利差已经高达近200bp。所以,国内政策进一步宽松的空间是非常大的。

风险提示:本报告所载信息和资料来源于公开渠道的,本公司对其真实性、准确性、充足性、完整性及其使用的适当性等不作任何担保。在任何情况下,本报告中的信息、观点等均不构成对任何人的投资建议,也不作为任何法律文件。本公司不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。

责任编辑:田原

021-61406392

021-61406392