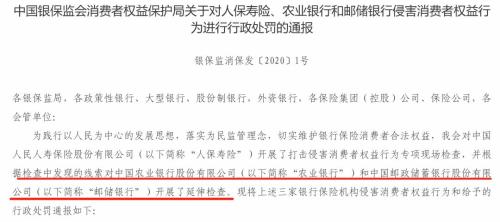

银保监会连开三张罚单金额高达618万 人保寿险一家牵连邮储银行和农行

摘要 刚刚银保监会连开三张罚单人保寿险、邮储银行、农业银行(行情601288,诊股)总罚款618万人保寿险这次牵连的人员和公司也有点多...①久违了的银保监会罚单一开就开3张o(╥﹏╥)o三张都是围绕人保寿险②连续三年的「1号罚单」都是给了保险公司熬得过疫情,经不起股市真是一波未平一波又起...1人保寿险

刚刚

银保监会

连开三张罚单

总罚款618万

人保寿险

这次牵连的人员和公司也有点多...

①

久违了的银保监会罚单

一开就开3张o(╥﹏╥)o

三张都是围绕人保寿险

②

连续三年的「1号罚单」

都是给了保险公司

熬得过疫情,经不起股市

真是一波未平一波又起...

1

人保寿险四宗罪

欺骗投保人、费率上浮10.5倍!

1.银保监会点人保寿险“四宗罪”

人保寿险,此次被罚款338万,被点名指出四宗罪,涉及16人,6个电销中心。

从副总裁到总裁助理再到电销负责人都被牵连,甚至还牵连了邮储银行和农行两个银保渠道的好伙伴。

从罚款看,被罚的最狠的就是“电销欺骗投保人”、“编制虚假资料”,分别罚款133万和125万。

2.一宗罪:电销欺骗投保人问题

在2017年1月至2018年6月期间,6家电销中心经电销渠道销售的部分保单,存在与事实不符的宣传等欺骗投保人行为。

涉及的6个电销中心及对应负责人,分别是:

3.二宗罪:网销欺骗投保人问题

人保寿险在支付宝平台销售的“100万自驾车两全险”

①该产品销售页面对“非意外身故/全残”的保险责任描述的部分内容在合同条款中并无规定

②对“意外住院津贴补助”的保险责任仅进行了片面描述,与合同条款不一致

③对满期返还,描述为“所交保费+5%利息”

4.三宗罪:未按规定使用条款

又是支付宝平台!费率上浮均超过10.5倍!

人保寿险在支付宝平台销售的“妈妈乐少儿疾病住院险”

①该产品由人保寿险学生平安意外伤害保险(主险)及学生平安定期寿险(A款)、学生平安意外伤害医疗保险(A款)、学生平安疾病住院医疗保险(A款)3款附加险共同构成,保费合计200元,保险期间1年

②其中,学生平安意外伤害医疗保险(A款)附加险报价68元,对照该险种向原保监会报备的条款费率,应执行的报备保费为5.3元(有社保)、5.88元(无社保),费率上浮均超过10.5倍。

5.四宗罪:提供编制虚假材料

人保寿险的编制虚假材料问题,就是牵扯邮储银行和农行的关键。

虚假材料涉及主要三个方面:

①客户信息数据不真实

核心业务系统投保人联系电话与客户回访系统最终回访电话不一致等。

②部分涉及可回溯管理的业务虚假

银保渠道的业务由人保寿险的销售人员进行可回溯视频录制的问题,且均向银行支付了手续费。

③理赔数据不真实

报送的2017年个人医疗理赔数据不真实,存在案件数据遗漏、字段提取不符合相关通知中的要求等问题。

2

被人保寿险牵连的

邮储银行和农业银行

1.邮储银行罚80万,农行罚200万

此次,邮储银行和农行被检查,都是因为人保寿险的检查被牵连。

①可回溯管理问题

关于第一个处罚问题“违反审慎经营规则”,主要与可回溯管理问题中的银保互通相关,主要内容下面说。

除此之外,还有欺骗投保人、虚假代理业务问题。

②邮储银行,欺骗投保人

邮储银行,如东县支行销售人员存在对分红型保险产品承诺固定收益的问题。

③农业银行,三家支行虚假代理业务

三个支行代理的人保寿险涉及可回溯的保险业务,未通过农业银行系统而是由人保寿险销售人员录制可回溯视频并由人保寿险质检。

而农业银行工作人员作为经办人员将上述业务作为自己代理渠道业务收取了手续费。

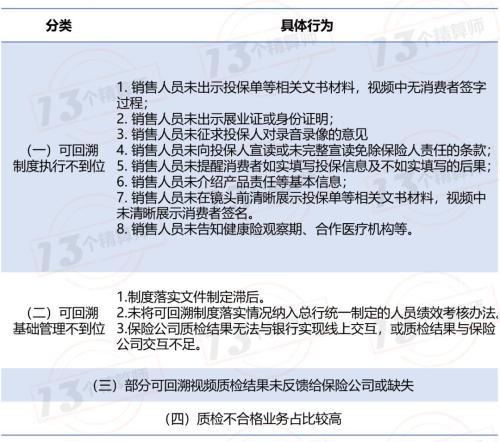

2.违反审慎经营规则

此次,“13精”根据邮储银行和农行的两张罚单,将银保渠道常见的销售问题中涉及“违反审慎经营规则”的进行了归纳,主要违规行为如上图所示。

无论是可回溯视频质检结果未反馈给保险公司或缺失,还是销售人员未出示展业证或身份证明等,都是不可以的!

后面我们会说,银保监会成立后随着行业交叉协同监管力度加大,对于保险销售方的违规行为,保险公司也要注意。

3

银保监会成立后

延伸检查已是趋势

1.保险公司「1号罚单」的钉子户

银保监会成立以来

连续三年的“1号罚单”

都是保险公司

人保寿险收到的“银保监罚决字〔2020〕1号”,已经是保险业自2018年银保监会成立以来,收到的连续第三年的「1号罚单」了。

无论是从罚款金额还是从重视程度,都可以看到,对于市场乱象问题,监管目前的监管是越来越细,监管到人也是认真的。

三张罚单中,涉及的责任人很多,对个人的罚款与公司的罚款相比也不低!

2.银保监会成立后,延伸检查已是趋势

此次,三家公司的处罚,都是源于银保监会对人保寿险的侵害消费者权益行为专项现场检查。

最最需要注意的是,银保监会根据检查中发现的线索对农业银行和邮储银行开展了延伸检查。

回想2018年,银保监会成立时,其中有一点就是希望能够应对金融乱象,通过监管的合并,实现行业交叉协同监管。

随着,银保监会各项职能的逐步明确,此次三张罚款,更是体现了未来银行与保险的穿透式检查和交叉协同监管会更为频繁。

再有,关于保险销售的问题,在近期的相关政策文件中,例如互联网保险监管办法,也有提及保险公司对于销售方的不当宣传是要承担管理职责的。

3.温馨提示:监管势必是更细、更广、更严!

在此次通报中,银保监会也强调:要求各银行保险机构要围绕侵害消费者权益乱象开展自查自纠,坚持合规经营。

各家保险公司一定要注意,监管的原则依旧是坚持从严,发现一起查处一起、查实一起严罚一起。

未来的监管势必是更细、更广、更严!

021-61406392

021-61406392