重疾险要变天 还没买的你慌了么

摘要 赶在愚人节前,保险行业协会公布了新版重疾险的疾病定义征求意见稿。这是怕4月1号说,大家都不信么?开个玩笑。重疾定义修订,改动的地方不少,有70余处修改。这次,行业协会很贴心,向公众附赠了修订内容对比表,感兴趣的同学可以在文章结尾“阅读原文”处自行前往了解。喜欢看结论的,或者每个字都认识但是连在一起就

赶在愚人节前,保险行业协会公布了新版重疾险的疾病定义征求意见稿。

这是怕4月1号说,大家都不信么?开个玩笑。

重疾定义修订,改动的地方不少,有70余处修改。

这次,行业协会很贴心,向公众附赠了修订内容对比表,感兴趣的同学可以在文章结尾“阅读原文”处自行前往了解。

喜欢看结论的,或者每个字都认识但是连在一起就是不知道是啥意思的,可以听猫妹给大家捋一捋重点。

但猫妹要跟大家先说一下,这次发布的是征求意见稿,和定稿会有差别,但从过往的经验看,正式版的改动可能不会太大,主要会在部分内容上会有利益博弈。

先说说大家之前最感兴趣的点,甲状腺癌。

甲状腺癌最近几年“蹿红”的速度是真快!

我们不光是能在保险公司的理赔年报中看到它的身影,而且它还是大多数保险公司的“第一高发癌症”。

按照原来的25种重疾定义(2007版),甲状腺癌属于恶性肿瘤,出险即可以获得重大疾病保险金。

但实际上,大多数情况下,因为体检就能发现异常,所以很多人其实得的是TNM分期为I期或更轻分期的甲状腺癌。这种“轻度甲状腺癌”,不凶险,预后很好,甚至术后简单休息几天就能再次投入工作,而且手术的费用又很低。

这些情况叠加,就导致甲状腺癌有“喜癌”之称——就是得了没大事,还能通过重疾险理赔赚一大票那种。

更有甚者,这两年还有通过甲状腺癌骗保的。

比如2016年就有无锡的“医生丈夫+保险代理人老婆”CP合作,差点靠着13张保单,通过甲状腺癌从保险公司骗走790万。这么大胆的操作,真的是震惊业内,但话又说回来,如果这对CP的胃口不是这么大,可能就成功得手了。

业内苦甲状腺癌久矣,所以江湖一直流传着通过重疾定义修订将甲状腺癌踢出重疾队伍的呼声。

比如,在2019年,不受重大疾病定义制约的网络互助产品“相互宝”,先将“轻度甲状腺癌”从重疾行列转移到轻症,继而彻底移出了保障范围,更加深了大家的设想。

但新版重疾定义征求意见稿中,大家会发现,甲状腺癌没有被彻底踢出,而是将“轻度甲状腺癌”从重疾归类为轻症。

这种改法,也算是符合惯例,像香港的重疾险,就是将“轻度甲状腺癌”按照轻症的标准(赔的少)来理赔的。

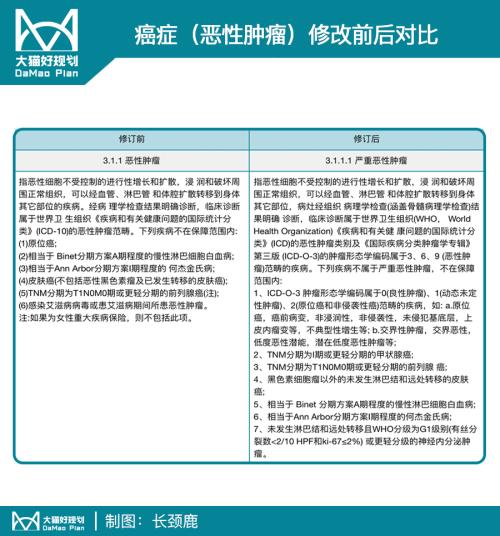

“轻度甲状腺癌”不算重疾了,因为癌症(恶性肿瘤)被重新定义了。

修订后的规范,将恶性肿瘤分级在参考ICD的恶性肿瘤类别基础上,引入了ICD-O-3的肿瘤形态学标准:

●ICD-O-3 肿瘤形态学编码属于 0(良性肿瘤)、1(动态未定性肿瘤)、2(原位癌和非侵袭性癌)范畴的疾病,都不算恶性肿瘤;

●肿瘤形态学编码属于3、6、9范畴的才算恶性肿瘤。

保险行业协会对这一变化的官方口径是“使定义更加准确规范,最大程度地避免了可能出现的理赔争议和理解歧义”。

这里所说的避免“理赔争议”,往好了想呢,就是模糊地带少了,大家不用争来争去,但从另一个角度看,就是争取一下就能赔的“通融赔付”或者“打官司判赔”,会变少。

本次修订还将原有25种重疾定义完善扩展为28种重度疾病和3种轻度疾病。

●重疾从25种增加到28种

目前市场上的成人重疾险产品,如果你去翻阅合同,会发现前6种疾病的顺序和定义是一致的,因为按照规定,保险公司都必须采用行业协会定义的标准。

这6种核心重疾分别是“严重恶性肿瘤、较重急性心肌梗死、严重脑中风后遗症、重大器官移植术或造血干细胞移植术、冠状动脉搭桥术(或称冠状动脉旁路移植术)、严重慢性肾脏病”。

这次修订,6种核心重疾没有变化,只是在疾病定义上有些许分别。

但在6种核心重疾之外,行业协会还制定了19种疾病的行业标准。对于这19种疾病,除了个别的保险公司会对某项疾病的出险年龄限制一下,基本上也是“照单全收”,这就是大家一直说的25种重疾定义。

这次修订,在原有25种疾病基础上,新增了严重慢性呼吸功能衰竭、严重克罗恩病、严重溃疡性结肠炎3种重度疾病,此举是扩展了保障范围。

但实际上,现在市面上的重疾险的问题并不是可保疾病太少,而是“太多”,最多可保重大疾病超过100种的重疾险越来越多。

这种趋势,主要是很多外行觉得多就是好,觉得“外来的和尚会念经”,很多无良从业者瞎忽悠。

但实际上,疾病数量的增加,并不一定是保障扩容,更像是保障“注水”。

所以此次修订版,对于其他(上百种)疾病,提出了特殊要求:

●同款产品中,不得出现保障范围高度重叠的疾病。

●新增疾病发病率如果极低,需要在名称中注明。

虽然猫妹还没看到到底发病率多少算低和如何标注的具体说明,但后面肯定会有具体规定出来。

开下脑洞,到时候大家会看到“疯牛病(发病率低到至今没有一例理赔)”这种条款吗?

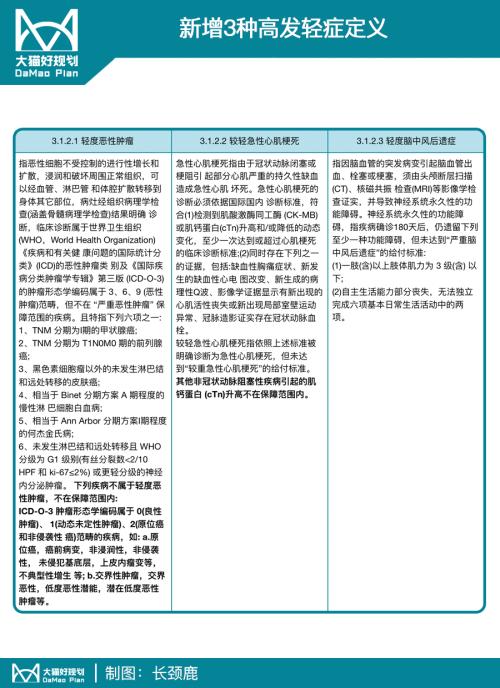

●3种高发轻症有了统一定义

要说这轻症,基本上已经算是重疾险的标配,而且别说是轻症,这两年的中症也越来越流行了。

但因为轻症没有行业规范,保险公司都是各自为政。所以为了避免保险公司乱定义,挂羊头卖狗肉缺斤少两,此次修订对恶性肿瘤、急性心肌梗死、脑中风后遗症3种核心重疾进行了科学分级,新增了对应的3种轻度疾病的定义。

以后凡是重疾产品,如果保障的疾病数多于必保的6种,则需要保障下面三种轻度疾病。

但是,猫妹也发现两个问题:

●轻症赔付比例有红线

对这三种轻度疾病的保险金额,征求意见稿中有最高限制,不能超过所包含的本规范中的重度疾病保险金额的20%。

这条限制,难道是为了平衡甲状腺癌没被踢,但又不想赔太多所做的折中?

目前的轻症,虽然绝大多数大公司的保额确实就是赔20%保额,但很多中小公司,尤其是网销重疾险,轻症的赔付比例已经有高达40%的。

20%和40%,这两个赔付比例之间的差距还是蛮大的。举个栗子,同样买了50万重疾险,得了轻症,A公司只赔10万,B公司赔20万,多赔的10万还是能顶挺大的事儿呢,就是在北京,有这10万,踏实的多休息一年也不是事儿。

●原位癌呢?

我们在新增的3种轻度疾病里看到了“I期甲状腺癌”的身影,但是,“原位癌”呢?

大家再往前翻那俩表格,可以看到,在“严重恶性肿瘤”里,原位癌被踢了第一次,然后,在“轻度恶性肿瘤”里,原位癌又被踢了第二次……

所以,原位癌,这个之前保险公司必赔的轻症,在这次的修订里反而变成无法赔付了?!

对这两个问题,且看定稿是否会有改动。如果不变,那咱们再看到时候新产品出来,保险公司怎么变相突破?

重大疾病的除外责任,较修订前增加了1条,即从8条变成9条。

增加的这一条是将原来的3.2.2条,拆分成了3.2.2条和3.2.3条,即对于被保险人自伤和自杀的除外责任进行了单独的表述,对自杀的时间界定和定期寿险的要求拉齐,更加明确。

关于通过自杀自伤来获取保险金这件事儿呢,猫妹感觉问题是越来越严重的,因为不管从保额上还是保险认知度上,都越来越高了,所以,对保险公司来说,提前说清楚,免得人残了、人没了还跟家属打官司。

在保险行业协会发布的“向行业征求意见并就相关问题答记者问”中,在提到“此次重疾定义修订对消费者来讲有哪些影响?”时,有这样一句表述:“赔付条件更为合理。根据最新医学实践,放宽了部分定义条目赔付条件,如对“心脏瓣膜手术”,取消了原定义规定的必须“实施了开胸”这一限定条件,代之以“实施切开心脏”,切实提升了消费者的保障权益。”

确实,随着医疗技术的进步,原有的定义可能会有些“老土”,以至于产生了一些因为保险公司“咬文嚼字”造成的不必要的理赔纠纷。所以,这次重疾定义修订,也解决了这方面的问题,让理赔更顺畅,不用去投诉,去调解,甚至找律师跟保险公司打官司。

另外,针对某些疾病,重疾定义修订时尽可能的采用可以量化的客观标准或公认标准、减少主观判断,比如:

但是也不能理所当然的认为,条款都放松了,因为有不少收紧的,比如肺动脉高压,指标要求就从30mmHg提高到了36mmHg。

另外,很多要求更加细化后,并不一定对客户更有利。

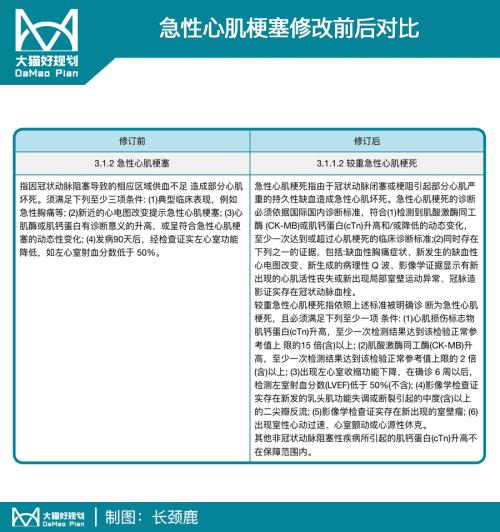

比如高发重疾,急性心肌梗塞,就增加了不少指标限制:

从很多疾病的名称上加了“严重”二字,可以看出,重疾险再次明确了“重”疾的初衷,一旦有纠纷产生,留给大家“发挥”的空间更少了。

前面也说了,这是征求意见稿,所以还是要看定稿。

但大家还是关心价格啊,所以还是说说猫妹的判断吧。

降价,是可以有的。

因为最直观的,至少甲状腺癌一项,就能给保险公司省下不少赔款。

但是也要考虑到部分疾病的定义放宽,理赔会变得更宽松所带来的抵消影响。

另外,前段时间银保监会发布了新版《普通型人身保险精算规定》,里面有关于现金价值参数的调整,投保后前几年退保现金价值的降低(让退保的人承担更大损失)也会让定价下调,下调幅度官方测算是3%~5%(全行业视角)。

所以,两个因素叠加,降价可期。

但还有一个重大变数,那就是重疾险的费率精算依据——重大疾病经验发生率表。

2013年,原保监会组织全行业编制发布了《中国人身保险业重大疾病经验发生率表(2006-2010)》,但这个表老了,比如甲状腺癌的异常“蹿红”就没体现在这个表里。所以去年,银保监会组织重修了这个表,预计今年上半年就会发布。

重疾经验发生率表的修订结果,将直接对重大疾病保险的定价产生影响。

所以,这次重疾险市场,可能会迎来巨大的改变。价格到底是大降、小降、不降,乃至微升,猫妹不敢妄言。

但是,猫妹希望大家端正态度。

因为目前市场上的重疾险价格已经出现很大的分化:

●大公司的产品价格依旧高高在上。

也许有些公司正在进行试探性降价,或者准备降价,但是保险公司要顾忌老客户的感受,所以步子可能会小一点,或者路径上也偏向隐蔽,比如用限时减少缴费年份等方法优待新客户,或者采取给老客户低价加保等。

●中小公司网销产品接近地板价。

这几年真的是货真价实的经历激烈的厮杀。从目前焦灼的价格比拼,以及调整核保尺度、保到70岁必须绑定身故责任、不同地域差别保额等等操作看,很多产品存在定价不足的风险,所以,期待这类产品的价格再高台跳水不太现实。

但这都是猫妹的分析及预期,产品出来见分晓啊。

重疾定义重修落地和新重疾经验发生率表这两件大事儿,大概率是都会在今年上半年搞定的。有业内人士预计,最快的话,8月份就有符合新规则的重疾险出来。

精算师们有的忙了。

大家也有的纠结了。留给大家的时间都不多了。

等等看后面的是不是更好、赶末班车这种事儿,猫妹一向是不建议大家干的。

人算不如天算。

谁谁谁什么时候会出事儿,这事儿如果能算得准,估计保险公司比你还积极。

所以还是那句话,风险不等人,有需求了,还是尽快搞定。

正在挑保险的时候出险、买完保险等待期出险,是多悲催的事儿啊。

而且人的身体状况,也是变化的,很多人都有体会,体检一次“惊吓”一次。投保这事儿,越往后拖核保关越不好过。

风险不等人,保障踏实到手,才比较安心。

而且,我等普通人,是算不过保险公司的。

来来往往,皆是利啊。

思忖再三,猫妹只能说到这儿了。

如果你还是拿不准,那就新旧版都买点吧,尤其是有甲状腺结节但还不严重的。

哦,对了,已经买完重疾险的,可以放心洗洗睡了,征求意见稿里明白说了,原有合同条款不受影响:

021-61406392

021-61406392