众安2019:保险业务首次盈利 科技板块何时能够反哺业绩增长?

摘要 “三马保驾”,千亿市值,互联网保险第一股,曾经多重光环加身的众安在线迎来了上市的第三个年头,保险业务终盈利,科技板块亏损继续,自有平台的深入建设,众安的2019遇到了很多困难,也有曙光。3月23日,众安在线(6060.HK)发布了2019年度业绩报告。财报显示,2019年众安录得总保费收入146.3

“三马保驾”,千亿市值,互联网保险第一股,曾经多重光环加身的众安在线迎来了上市的第三个年头,保险业务终盈利,科技板块亏损继续,自有平台的深入建设,众安的2019遇到了很多困难,也有曙光。

3月23日,众安在线(6060.HK)发布了2019年度业绩报告。

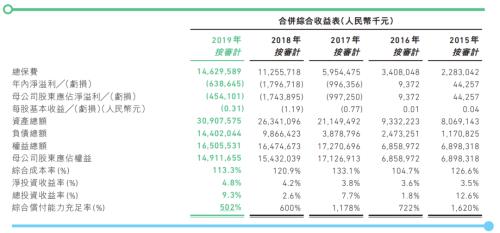

财报显示,2019年众安录得总保费收入146.3亿元,较2018年112.6亿元的保费收入增长30%,保费规模在全国财险市场排名第11位,在互联网非车财险领域位列第一。2019年全年实现归属母公司净亏损4.54亿元,较2018年净亏损17.44亿元,亏损大幅缩窄。

全年服务用户总数达4.86人,总保单数量突破80亿张,相当于全国每六张保单就有一张来自众安。

2019年,众安的综合成本率同比下降7.6%,至113.3%。其中渠道费用率由32.4%下降到24.7%,改善辅导达到7.7%。渠道费用下降离不开众安自有平台业务的建设,2019年,其自有平台实现的总保费达到11.1亿元,是2018年的5倍之多。

数据亮点

亏损收窄,保险业务首度盈利

尽管2019年仍处于亏损状态,但众安2019年的承保亏损收窄至16.988亿元,同比2018年的18.354亿元收窄7.4%;而归母净亏损大幅收窄至4.541亿元,而2018年的这一数字为17.439亿元。

众安在年报中表示,亏损收窄的原因主要有以下三点:

第一,承保业务方面,2019年已赚保费净额同比增长45.5%,综合成本率优化7.6个百分点,从2018年120.9%下降至2019年113.3%;

第二,投资收益方面,受益于A股市场的优异表现,2019年投资收益为18.155亿元,增加13.167亿元,同比增长264%,总投资收益率达到9.3%;

第三,科技输出业务方面,2019年科技输出实现营业收入2.697亿元,同比增长139.9%。

其中,众安保险业务更是上市以来首次盈利,2019年保险业务全年净利润760.1万元。

图片来源:众安2019年财报

保费增长30%,板块出现变动

根据财报显示,2019年众安保费增长30%,对于保险业务,众安将其分为五大核心板块:健康、消费金融、汽车、生活消费及航旅生态,2019年这五大板块的保费收入分别是48.06亿元、30.91亿元、12.64亿元、37.29亿元、13.02亿元,分别占公司总保费33%、21%、25%、9% 及9%。

图片来源:众安2019年财报

将2019年与2018年的数据进行对比后我们发现,众安在健康生态板块以及生活消费板块保费收入获得了大幅度的提升。其中,健康生态板块取代消费金融板块,成为众安保费收入主力军,同比上升67.6%。

2019年健康生态板块给1670万人提供健康保障,健康生态板块保费增长主要来自于众安旗下尊享系列保费的大幅度增长,其中尊享系列总保费达到43.11亿元,同比增幅达到146.4%,占健康生态总保费的89.7%。

这一成绩的取得来源于众安将大量资源集中用于发展尊享系列,同时积极探索与创新互联网平台(支付宝等)的合作,使得尊享e生等产品成为了明星产品。

另外,在生活消费生态板块中,众安在2019年取得了37.29亿元的保费,同比上升130.8%。加深与蚂蚁金服在多个领域的合作,抓住电商的退货赔付这一行业痛点进行深入挖掘,成为了生活消费板块保费大增的原因。

投资收益成为业绩改善主动力

根据财报显示,2019年众安总投资收益率达到9.3%,实现了18.155亿元的投资收益,2018年此项收益为4.99亿元,同比增长264%,众安将此项增长归功于2019年A股市场的优异表现。

保险+投资一直是保险公司深耕的赛道之一,如大名鼎鼎的伯克希尔哈撒韦公司,便是依托丰厚的保险浮存金,在一级市场或二级市场进行投资并购,获得大量收益。

数据来源:众安历年财报

观察众安近三年的投资收益情况,我们发现其收益分别是7.79亿元、4.99亿元、18.16亿元,波动幅度相对较大,如何保证投资收益率的稳定,也成为了众安业绩能否持续改善的重要因素。

自有平台建设初见效果

互联网保险公司中,谁掌握了流量,谁就掌握了市场份额。众安在2019年战略性的加大了对自有平台业务的建设,包括不限于官方APP、公众号、小程序、手机官网等渠道。

财报显示,2019年众安自有平台业务付费用户达到150万,实现总保费11.14亿元,对公司总保费贡献已提升至7.6%,而这个数字在2018年仅为2%。

科技赋能,还是科技亏损?

保险+科技,是众安一直在坚持的一条道路。财报显示2019年众安在研发上一共投入9.679亿元,占总保费的6.7%。

由于在科技研发上的持续投入,目前众安的承保和理赔自动化率分别达到99%和95%以上,其中带来最直观的效果便是人工智能大幅度节约了众安的客服成本,目前众安在线客服人工智能使用率达到85%。

同时,众安将科技运用于保险服务的全过程,以尊享系列为例,营销、产品、核保理赔与服务都运用到了众安科技的研发功能。

在营销方面,众安通过在自有平台基于用户特征分类,为客户建立534项用户标签,通过大数据对客户进行精准引导,使得2019年自有平台尊享系列用户重复购买比例达到15%。

产品方面,众安通过大数据,基于用户的视角,推出十多种个性化的产品定制。核保方面,基于用户提供的更明确的核保信息,在精算风控允许的范围内,为客户提供定制化的产品。理赔方面,通过医疗数据的在线连通,众安做到了健康险90%的自动结算比例,让服务更有“速度”。

另外,众安孵化的暖哇科技商保智能平台,从2019年第四季度到目前为止,已经为超过10家保险公司提供健康险科技服务,覆盖健康险产品、销售、风控、运营、系统、健康管理等各环节。其中,与诚泰财险、渤海财险等多家险企达成深度战略合作,为其提供从产品到运营及系统的技术支持,实现真正的服务闭环。

具体而言,暖哇科技的客户主要分为3类,一类是正在健康险转型过程中的财产险企业,暖哇科技与其达成深度战略合作,通过覆盖产品、核保、理赔、系统等多个环节的闭环式健康险科技服务,帮助他们快速建设基础健康险业务能力。

第二类是正谋求健康险业务科技化升级的险企,暖哇科技在相应环节进行科技赋能,稳步助力其开展线上化、智能化的业务。第三类是经纪平台、TPA甚至同类型科技公司,暖哇本着合作、开放、共赢的理念,与这类客户进行服务共享和优势互补。

市场对于暖哇科技的孵化给与了高度的评价,2月28号,暖哇科技宣布完成亿元A轮融资,由龙湖资本领投,光源成长基金跟投,红杉资本中国基金增持。

另外,众安自己的互联网医院已于2019年末上线,并于第三方医疗集团合作,为用户提供在线问诊服务及送药上门的一站式服务,打通健康生态闭环。

同时在海外部分,众安实现科技输出收入人民币2.697亿元,同比增长139.9%,签约客户达到260家,其中,约73%的保险系统产品存客户在2019年进一步采购了众安的的保险系统模块或对原有模块进行升级。

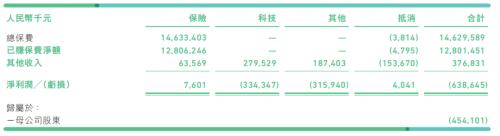

但科技上的不断介入和研发,还未给众安带来实质上的业绩改善,财报显示2019年众安的研发费用达到9.769亿元人,占公司总保费的6.7%,科技板块净亏损3.34亿元,作为自己自己完全掌控的模块,科技板块能否实现逆袭,将是众安未来盈利的重中之重。

众安的优势与缺陷

保单规模大

在保费的增长中,保单量和客单价是两个最重要的因素。保单量来自于保险公司自身对市场的不断开拓,而客单价的提升则来自于客户消费能力的提升以及保险公司产品的布局与更新。

根据财报显示,2019年众安全年服务用户4.86亿,总保单突破80亿张,经测算,全国每六张保单中就有一张来自于众安。在如此大的服务用户及总保单数量下,尝试增加用户粘性,进行用户教育,提高客单价格,众安的保费收入相信在未来依旧有大规模提升的可能性。

科技赋能的坚持

尽管在科技板块连年亏损,但科技赋能对众安在整体运营方面的提升是明显的。

其中在产品的设计运营销售上,众安已经完成了全流程的科技赋能,另外2019年自有平台保费的上升(2%上升至7.6%),其中,在众安健康生态板块中最重要的产品——尊享系列,有24%来自于自有平台(包括APP、小程序、官网等)的成交,而在2018年,这个数字是8%,将流量把握在自己手上成为众安下个阶段的重要任务。

另外,2019年3月27号,众安获得了香港金融金管局颁发的首批虚拟银行牌照,众安表示将通过自身的大数据分析能力,通过线上、线下连接的方式,让用户更近距离的接触到他们的保险产品,打造贴近用户需求的产品。

业务布局的改善

在提高用户客单价的过程中,主营保险产品的类型是非常重要的一点。如健康险对保费质量的贡献便要明显优于车险,上市以来,众安一直致力于在健康生态板块的布局。

其中保费构成的变化则能够证明众安在上市三年以来所做出的的改变。数据显示众安在健康生态板块以及生活消费板块保费收入获得了大幅度的提升。

随着中国快速的经济增长,中国的人均GDP已从2013年的5600美元增长到 2018 年的 7,600 美元,在2023年预计达到9900美元。同时中国的人均名义GDP已经达到了10000美元,根据奥维咨询的报告,这一点被视作保险普及的重要拐点。

另外政府近年来加大了对保护导向的保险市场的政策支持。2016年8月发布的十三五规划鼓励长期健康保险的发展。另外,医疗保险体系不能覆盖部分疾病的治疗,这也给了商业健康保险一定的空间。

积极对自身业务结构的改善,为众安的未来提供了更多的想象力。

深度绑定阿里,自有流量渠道薄弱

在众安在线的目前保险业务板块中,核心为健康生态,而健康生态的的核心保险产品是中端医疗保险“尊享e生”和支付宝保险好医保系列,其主要销售渠道是支付宝。

021-61406392

021-61406392