踩了个大坑...

摘要 很多人总在探讨,人生如何多赚点钱。我觉得——人生的任务也在于避坑,如何避免多花冤枉钱。甚至这比理财赚钱,更加重要。因为踩坑了,真的很伤钱。鲁迅:你一生理财赚的钱,可能还赶不上踩坑的钱。比方说,我朋友是普通家庭,需要精打细算地过生活,花好每一分钱。两口子去年买了两份意外险,各自10万保额。按理说——一

很多人总在探讨,人生如何多赚点钱。

我觉得——

人生的任务也在于避坑,如何避免多花冤枉钱。

甚至这比理财赚钱,更加重要。

因为踩坑了,真的很伤钱。

鲁迅:你一生理财赚的钱,可能还赶不上踩坑的钱。

比方说,我朋友是普通家庭,需要精打细算地过生活,花好每一分钱。

两口子去年买了两份意外险,各自10万保额。

按理说——

一年花个几十块钱就行了。

但两个人一共8600元!

这真是,斥巨资了…

我感觉这是很多人会遇到的一个坑,所以,今天稍微拆解下吧。

大家以后遇到类似情况时,可以尽量地少花冤枉钱。

放心,今天不是保险广告

一

我朋友把钱花在哪儿了呢?

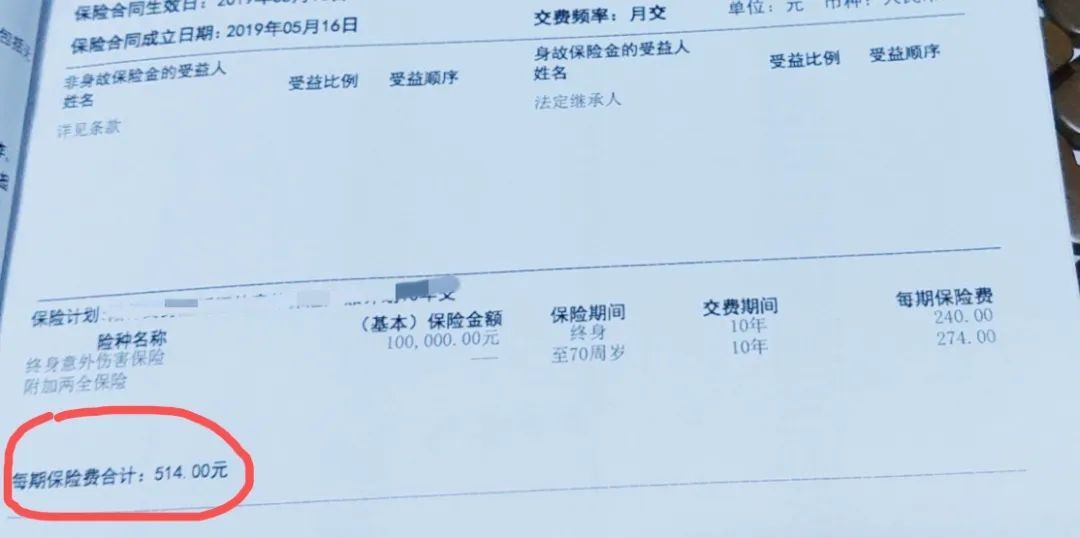

上实例吧,这个是老公的保单:

注意我圈出来的红框,每期交费514元。

不是每年交这么多,是每月交这么多噢。

一年下来要交6100多,连续交10年。也就是交6.1万。

实际保两部分——

1)终身意外险:10万保额,终生有效

2)两全保险:到70岁返还所有保费,额外再给保额的10%

也就是说——

70岁之前发生意外了,赔10万。

如果平平安安无事发生,到70岁一共能拿回来7.1万;同时,10万意外保障不停,一直到去世。

一个典型的,返还型长期意外险。

朋友还挺开心——

出意外了,拿赔偿的保额;没出意外,就拿这钱养老。

太值了。

二

其实,一点儿都不值。

用irr公式算一下,到期返还的实际利率,可能会惊到——

只有0.46%。

太不划算了。

我这朋友三十出头,等于是,白白把这笔钱借给保险公司近40年。

如果我拿这一年6000元,买一个五年期的互联网存款,利率5%。

一年就有300块的利息。

另外再买个10万保额的意外险

一年花大概30元左右。

就行了。

每年存6000元理财,30块钱买份意外险,保障一样,收益又高多了。

它不香么。

意外险的价格,不会随着年龄的增长而增长

而且说实话,意外险10万保额实在太少了,如果换一份保100万的。

每年也就是两三百块。

关键是——

买那个长期意外险,钱就被锁定了,70岁才能一次性取出。

太不灵活了。

如果把这6000块钱拿出来买存款、买理财。

风险低、收益好,如果钱有急用,还能更灵活的取出来。

这不好太多了吗?

像我朋友这样,只是普通家庭,本来手头就紧张,用钱的地方很多。

还每年掏6000块,去买一个本来应该最简单、最廉价的意外险。

真的挺不合适的。

但是——

这么做的家庭,还真不在少数。。。

汗。

本文首发于微信公众号:越女事务所。文章内容属作者个人观点,不代表和讯网立场。投资者据此操作,风险请自担。

021-61406392

021-61406392