告别万亿退保赔付高峰,人身险又陷黑产、自保件套利迷局

摘要 作为金融企业,现金流始终是人身险公司的生命线。长期以来,国内人身险市场一直处于高度同质化竞争中,在某个时间段内,很多险企的发展战略、市场策略乃至产品设计等都呈现出高度的相似性,最终这种高度相似性也导致人身险行业发展呈现明显的阶段性特征,其后果就是,其中的负面因素也会高度叠加,并在之后的某个时点爆发,

作为金融企业,现金流始终是人身险公司的生命线。

长期以来,国内人身险市场一直处于高度同质化竞争中,在某个时间段内,很多险企的发展战略、市场策略乃至产品设计等都呈现出高度的相似性,最终这种高度相似性也导致人身险行业发展呈现明显的阶段性特征,其后果就是,其中的负面因素也会高度叠加,并在之后的某个时点爆发,累及整个行业。

例如,由于行业在2002年前后销售了大量10年期分红险,又在2007年前后销售了大量5年期分红险,以至于行业从2013年前后退保给付压力骤增。

再如,2012—2015年间,一些公司大肆销售3年期中短存续期产品,在给行业带来大量现金流入的同时,也进一步推高了后续的退保压力,以至于2017年、2018年人身险行业退保赔付连续超万亿元大关,防范现金流风险成为行业重中之重的任务。

2019年开始,人身险公司退保赔付压力明显缓解,降至万亿元以下,人身险公司似乎可以暂缓一口气了,但不,新的烦恼又来了。

01

连续两年超万亿后,人身险公司安全驶离退保给付高峰期

近年来,于人身险行业而言,退保赔付压力始终如影随形,直接影响着保险公司的现金流稳定。

很大程度上,这种情况是由于过去人身险行业的业务结构决定的,例如,之所以行业会在2013年后进入满期给付高峰,主要是因为在2002年前后销售的十年期分红险产品、2007年前后销售的五年期分红险产品,在2013年前后集中进入满期给付期。

再例如2013-2015年间兴盛一时的“高现价”产品,表面看起来是中长期产品,但其现金价值往往在1-3年后就可以超过所交保费,获得收益,再加上销售的引导,大部分客户都会选择在1-3年间进行退保。

例如,某公司2014年最畅销的产品,按照现金价值表,两年之后取出即有盈余,所以在2014年购买该产品的消费者,大多会在2016年选择退保兑现收益。

再如某公司银保渠道销售的一款产品,趸交保费,第二年度末,现金价值即可超过所缴保费,客户即可以选择退保。

在那个时期,个别公司甚至将保险产品与彼时大火的余额宝等货币基金做对比,设计出满半年退保即不收取手续费的产品,更极致的甚至规定每月特定时间退保即可免除手续费。

“灵活”的产品设计大大助长了退保的风气,也是从2013年开始,行业的退保压力也开始骤增。

一直到2015年底“宝万之争”的出现,行业开始加快收紧中短存续期产品的设计与销售,这也就意味着,2017年、2018年注定将成为人身险行业退保赔付压力的高点——2015年前后销售的3年期中短存续期产品将在此时到期。

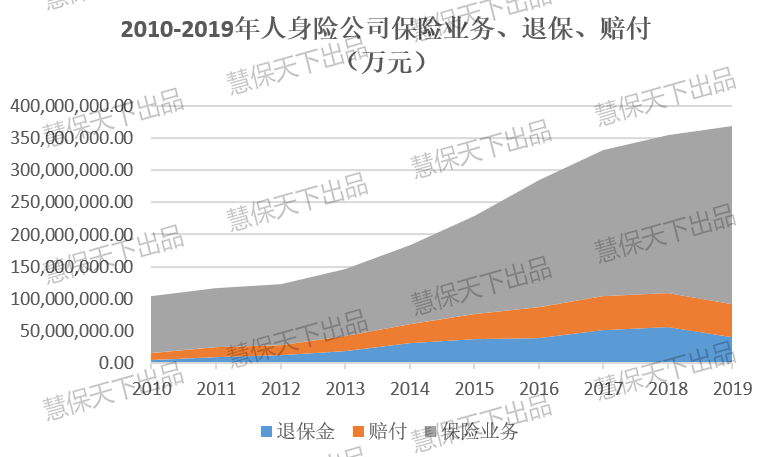

慧保天下通过汇总2010-2019年间人身险公司的退保赔付情况,发现从2013年开始,人身险公司退保与赔付压力骤然增加,此后数年一直在快速增长,2013年到2016年,人身险公司赔付与退保金合计分别达到4285、6094、7662、8648亿元,到2017年更是首度突破万亿大关,达到10432亿元。

2018年更是达到最高点,仅就退保金而言,就达到5562亿元,赔付也高达5287亿元,二者合计达到10849亿元。

到2019年,随着前期中短存续期业务的相继到期,保险公司的赔付以及退保压力已经大为缓解,2019年,人身险公司退保金为4098亿元,赔付为5058亿元,二者合计9156亿元,已经不足万亿元。

不知不觉间,人身险公司已经“轻舟驶过万重山”。

02

非正常退保增加,退保黑产、自保件退保等引行业关注

值得注意的是,上述由于5年期、10年期分红险到期以及中短存续期引发的给付与退保高潮虽然“凶猛”,但由于保险公司在产品设计时就已经对这些情况进行过测算,所以整体还在保险公司的预期范围内。

真正让保险公司感到紧张的还是很多非正常退保的情况,例如分红险满期给付的同时,如果收益率低于客户预期,常常带来非正常集中退保,且容易引发群体性事件。例如2007年前后销售的10年期分红险产品,由于预定利率受到严格限制,而市场利率却在不断走高,到2017年前后满期时,其满期收益甚至不如银行定期存款。

销售误导也是引发非正常退保的元凶之一。一些不负责任的销售人员在销售产品的时候让消费者对产品收益产生较高期望,满期给付时,消费者发现与当初的承诺有较大出入,都极易引发纠纷。而这种情况又极具传导性,容易引发集中退保,酿成群体性事件。

近年来,退保黑产兴起,也日渐成为保险公司的一大心头隐患。一些熟谙保险公司退保流程以及监管政策的人,充分利用各种制度漏洞来达到帮助他人退保,同时赚取高额回报,并逐渐形成一条黑色产业链。虽然近年来监管已经对“退保黑产”中存在的种种有可能危及消费者自身利益的情况进行多次风险提示,但是广泛存在的销售误导以及高额回报诱惑之下,退保黑产依然屡禁不止。

除此之外,“自保件”这一行业顽疾引发的退保问题近来也颇受关注。代理人,尤其是新进入行业的代理人,为完成业绩目标,往往首先会给自己以及家人投保,形成所谓“自保件”。由于保险公司部分激励手段不甚合理,导致代理人“自保”获得首年佣金、相应奖励之后,选择退保的话不但没有损失,反而能获得一定利益,这也加剧了退保发生的概率。

在行业结构性问题导致的退保赔付高峰之后,退保黑产、自保件套利等引发的非正常退保问题正逐渐引发越来越多的关注,甚至于推高部分公司的退保率。

人身险公司2019年退保金相较2018年减少将近1500亿元,但是仍有大量公司的退保金不降反增,例如华夏人寿、天安人寿、富德生命人寿、中意人寿等,退保金增加值都在100亿元以上;君康人寿、平安人寿退保金增加的幅度也超过50亿元。

值得注意的是,2019年全年,在国寿、太保、新华等上市险企退保率都有显著下降的同时,平安人寿的退保率却出现了一定的上浮,从2018年的1.3%升至2019年的1.4%,在解释退保率的上升之时,平安人寿相关负责人也提及“退保黑产”,称有专门机构误导客户进行退保,这是退保率上升的原因之一。

03

疫情叠加,险企负债端承压,加剧现金流压力

赔付与退保问题之所以需要高度关注,归根结底在于其事关保险公司现金流,尤其是短时间内赔付、退保大幅增加的话,更将直接影响到保险公司的现金流稳定。

过去数年,行业化解给付退保压力,最重要的手段即“在发展中解决问题”,通过负债端的快速发展来缓解整体的现金流压力。

最典型的,从2012年开始,不少保险公司开始加大中短存续期产品的销售力度,恰逢险资运用改革,拓宽投资渠道,松绑险资运用监管比例,又进一步激发了保险公司发展中短存续期业务的积极性。

这种做法一方面快速提升了部分险企的现金流入水平;另一方面,万能险、投连险等险种的发展,也改变了过去分红险“一险独大”的市场格局,从根本上解决满期给付与退保过于集中的问题。

保费的增长,有效缓解了满期给付与退保给行业带来的现金流危机,发展中产生的问题最终在进一步的发展中得到了解决。

进入2019年,人身险行业退保赔付压力虽然相较2017、2018年有了明显的缓解,2020年也有望进一步降低,但受到疫情影响,其整体现金流压力并没有明显减轻,原因在于,险企负债端也正遭遇极大压力,过去奉行的“在发展中解决发展的问题”正面临挑战。

一方面,疫情期间,人与人之间严格的物理隔离,极端抑制了保险消费,严重影响行业保费发展。数据显示,前4月,人身险业保费收入15870亿元,同比仅微增4.6%。

另一方面,疫情影响之下,全国经济发展受到严重负面影响,世界主要经济体都面临GDP增速严重放缓甚至负增长的态势,其背后是大量企业停工停产,大量人员失业,大量人收入水水平降低。中小企业主一向是保险公司的大单客户重要来源,如今这些客户自身都面临现金流危机,不排除会通过退保等方式来提升自身资产流动性,同时进一步加剧险企现金流压力。

保险业刚刚脱离连续两年的退保赔付万亿高峰,却又在退保黑产、自保件套利猖獗的夹缝中迎来新冠疫情的当头一棒:一方面是退保有可能攀升,一方面是保费增速放缓,此次,如何在发展中解决问题,无疑是个巨大考验。

< END >

本文首发于微信公众号:慧保天下。文章内容属作者个人观点,不代表和讯网立场。投资者据此操作,风险请自担。

021-61406392

021-61406392