险企穿越疫情极端考验:NBV增长迎挑战 利润增长压力犹存

摘要 随着长端利率筑底回升,险资投资端压力缓释。尽管全年利润下滑压力犹存,但中国保险投资收益率高于10年期国债收益率100-250BP,已具备跨越周期的能力。

随着长端利率筑底回升,险资投资端压力缓释。尽管全年利润下滑压力犹存,但中国保险投资收益率高于10年期国债收益率100-250BP,已具备跨越周期的能力。

2020年一季度,在“开门红”保费收入不及预期叠加疫情的影响,上市险企净投资收益率均出现不同程度的下滑,总投资收益率有所分化,中国人寿、新华保险、中国太保、中国平安总投资收益率分别为5.13%、5.10%、4.50%、3.40%,其中,新华保险同比增长0.9个百分点,其他三家险企总投资收益率均出现明显下滑——中国平安同比下滑1.7个百分点,中国人寿同比下滑1.58个百分点,中国太保同比下滑0.1个百分点。

由于投资收益率的分化,2020年一季度,上市险企利润增速也出现分化,实现归母净利润632亿元,同比下降26.7%。分主体看,中国平安、中国人寿、中国太保、新华保险分别实现净利润261亿元、171亿元、84亿元、46亿元。其中,中国太保和新华保险归母净利润同比分别增长53.1%和37.7%,而中国人寿同比下降34.4%,中国平安同比下降42.7%。

净投资收益下滑导致利润分化,背后是险企投资端压力的加大,疫情影响保险公司短期投资波动,保险公司将寻求另类投资机会。

在“疫情”及全球经济下行周期下,2020年,各险企对资产配置进行全面调整,市场波动叠加险企调整资产配置以适应新会计准则,行业整体投资收益率面临进一步下滑的趋势。与此同时,除平安外其他险企进一步延期采用新会计准则IFRS9,但各险企仍在调整投资组合以适应可交易性金融权益投资波动加大导致的利润波动,受此影响,预计未来整体行业利润的波动性将加大。

利率下行有支撑

4月以前,在海内外疫情蔓延、经济下行风险加大的情况下,中国也加大了政策支持的力度,货币政策频出使得两个月内利率快速从3.1%下探至2.5%。随着疫情向好、财政政策发力,利率在4月已出现阶段性探底,现已从4月2.5%的低点回升至2.8%。下半年总体政策环境将由“宽货币”走向“宽信用”,预计货币政策以配合财政政策为主。

根据历史数据,险企每年固收到期再配置和新增资产占比约为20%,根据平安证券的测算,在悲观假设下,10年期国债收益率为2%、非标收益率为4.5%、股票%2B股基收益率为5%,则上市险企2020年投资收益率仍达4.4%-4.9%。在极度悲观假设下,若2%长债收益率成为常态、非标收益率每年下滑50BP、股票+股基收益率为5%,则上市险企长期投资收益率约为3%-3.1%;不过,长期来看权益资产获得长牛行情是大概率事件,则长期投资收益率将高于预测值。当前险企负债成本约为2.65%-2.8%,长期来看并无利差损风险。

目前来看,受疫情影响利率下行基本结束,甚至已小幅上行,但影响未来利率波动的不确定性因素增多,险企估值修复也面临较大变数。

疫情导致的全球经济下行危机及全球股市波动,主要表现在以下两个方面:一方面,股市波动导致投资资产配置风险加大。受疫情影响及全球经济下行预期,股票市场波动较大,保险资金配置股票压力加大;另一方面,全球经济下行导致长端利率下行加速,受海外疫情持续扩散的影响,国际金融市场动荡加剧,避险情绪推动中国长端利率加速下行至2.5%左右,同时非标等债券信用违约风险也有加大的可能。

受长端利率下行的影响,险企净投资收益随之下滑,利率拐点尚未到来。在长端利率下行趋势下,上市险企净投资收益有所下滑。由于每年保险资金新增资金约为2万亿元,且保险资金投资债权类资产比重较大,占总投资资产的70%左右,投资非标比重占总投资资产的30%左右。全球经济下行预期使得长端利率下行加剧,将导致保险新增资金资产投资收益率下滑,同时对保险资产负债久期匹配产生压力,保险公司极易出现利差损。利率短期已从前期2.5%左右的低位上行30BP至2.8%左右,但仍保持震荡,长期上行趋势仍需等待。

从资产端来看,随着积极的财政政策和稳健的货币政策逐步发挥作用,经济活动将逐步回到疫情前的水平,叠加大量的基建项目上马对各个行业的拉动,并且考虑到海外经济主体逐步走出疫情阴霾利好出口销售,预计下半年宏观经济逐季企稳,对长端利率形成一定的支撑。

从保险行业投资收益率来看,由于存量资产体量大、久期长,净投资收益率有较强的支撑,而总投资收益率取决于权益市场的变化,随着后续多项政策的出台有望活跃市场热度,全年总投资收益率有望保持稳定。

另一方面,随着寿险负债端的逐季改善,上市险企全年NBV增长有望持续改善,广发证券(000776,诊股)预计全年增速约为-12%-9%;而EV虽然受NBV增速放缓和投资偏差的拖累,预计较2019年增速有所放缓,但得益于存量有效业务的价值释放和高额的新业务价值,全年上市保险公司内含价值仍可以保持13%-16%的高速增长态势,预计穿越负债下行周期稳定增长的可能性较大。

随着社融增速回暖、PMI超预期,目前10年期国债收益率明显反弹。展望未来,内外 经济均有望逐步走出疫情阴霾,后续宏观经济有望逐季改善。5月份经济数据明显回暖,工业、服务业、消费、投资数据均有所好转,外部环境方面随着疫情的逐步控制和多项政策的刺激,外部经济主体也有望回暖,利好中国的出口。无论是宏观经济的逐步企稳,还是货币政策的变化,长端债券利率趋势在下半年相对明朗,有望保持稳定。

NBV增长面临挑战

从保险公司角度来看,疫情叠加公司转型将导致NBV增速进一步分化,NBV增速有所承压。寿险公司内含价值的增长主要来自于新业务价值贡献、内含价值预期回报、运营价值偏差、投资价值偏差、假设变动以及资本变动等因素,其中,新业务价值占比一般最高,基本维持在50%左右。

根据光大证券(601788,诊股)的测算,在其他条件不变的情况下,NBV增速每下降2%,EV增速下降小于0.2%,预计NBV增速放缓短期内对内含价值影响不大,但长期或影响行业估值中枢。预计险企2020年NBV增速有所分化,平安为0、国寿为10%、新华为0、太保为-5%,内含价值增长为平安16%、国寿16%、新华15%、太保14%。

除了NBV增长的挑战外,投资收益率也会影响险企内含价值的可靠性。在全球经济波动周期下,一季度以后,保险资金组合配置压力较大,EV的可靠性及稳健型需要重估。未来,随着长端利率长期维持较低水平影响长期投资收益率假设,险企EV面临重新调整的压力。

长期以来,国内较高的利率导致以前年度保险产品定价利率较高,随着中国GDP增速的下行,资产平均年收益率下行。参考国际经验,港股保险公司长期投资收益率均低于5%,国内上市险企内含价值投资回报假设为5%,在长端利率下滑的情况下,投资收益率如每下滑50BP,对各家险企EV将产生不同程度的影响。人保由于大部分为财险业务,EV下滑幅度最小为0.99%,平安在寿险业务为主的险企中最为稳健,EV下滑5%。

光大证券认为,新业务价值是内含价值增量的重要组成,内含价值的稳健增长是保险股价值提升的核心。2019年,各险企新业务价值在内含价值增量中的占比基本维持在50%以上,经测算,NBV增速每下降2%,EV增速下降小于0.2%。投资收益率假设下调50BP,总内含价值下滑4.8-8.7个百分点,内含价值的稳健成长保证保险股年收益率稳定持续。目前,各险企虽面临疫情叠加不同转型的压力,但估值处于10年中低位水平,长期配置价值凸显。预计2020年疫情叠加转型将导致险企NBV承压,增速进一步分化。

短期来看,疫情虽然对保险公司展业及保费收入增长产生较大的负面影响,但长期来看,疫情推动了整个保险行业的发展。一方面,疫情带来的对线上销售、承保、理赔、退保的需求,推动保险行业从传统向创新发展,从线下向线上发展,推动互联网保险进程。另一方面,疫情带来的人民群众对保险认知的改变及健康保障意识的提升将带动健康险、养老险的增长。保险行业短期或有波动,长期价值提升潜力巨大。

从2010年以来近10年A股保险行业估值长期中枢为1.2倍PEV,2019年年初处于行业近5年的估值低点,2019年一季度,险企估值开始修复。目前,上市险企估值普遍处于近10年历史最低位水平。即使由于利率下行预期险企估值难以修复,每年也能实现盈利增长的增值,长期配置价值凸显。

疫情后时期保险行业机遇与挑战并存,一方面,疫情发生以来健康险意识逐步提升,预期健康险需求将进一步加大,同时保险公司健康险产品进一步完善。疫情也使得互联网保险的重要性和必要性再次得到凸显;另一方面,疫情叠加公司转型将导致NBV增速进一步分化;全球经济波动周期下,投资收益率假设影响内含价值可靠性的问题值得关注。

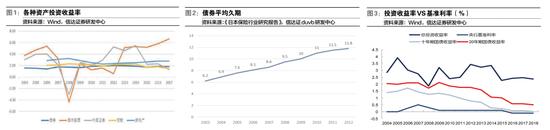

实际上,保险投资端受利率下行影响较大,也是近年来资本市场关注的热点。利率下行叠加资产荒,未来保险投资的新出路究竟在哪?从投资端切入,通过对成熟市场保险行业资产配置的研究,信达证券得出的结论是:第一,保险资金收益率受利率下行的绝对影响正在削弱;第二,当前股价隐含的投资收益率假设较低,国寿、平安、太保、新华隐含的收益假设远低于长期投资收益率假设5%,估值隐含了投资端的悲观预期;第三,近期经济回暖叠加宽信用导致无风险收益率企稳回升,支撑保险股估值提升。

美国和日本通过资产端优化,保持稳健的投资收益水平。美国和日本保险行业较为发达,通过资产配置优化,保持了较为稳健的投资收益水平。美国寿险投资端一般账户债券占比较高,约为70%,而股票配置极低。受益于美国发达的债券市场,寿险行业通过配置长久期债券以及适当增配高收益债券来赚取期限利差和信用溢价,保持投资收益率稳定。美国较为发达的资本体系使得海外投资占比较低。日本由于经历过20世纪90年代严重的寿险危机,其配置风格转向保守,债权类配置占比超过80%,且资产端久期不断拉长。受制于国内资产较低的收益率,日本加大了海外资产的配置,2018年海外债券和股票规模合计占有价证券的比重从2008年的24%增加至2018年的37%。

中国保险投资收益率高于10年期国债收益率100-250BP,已具备跨越周期的能力。从过往几年上市险企投资收益率和10年期收益率的表现看,保险收益率受利率下行的绝对影响在削弱,保险收益率高于10年期国债收益率100-250BP,源于保险资金可以通过对大类资产的合理运用来赚取期限利差、流动性利差以及强化资产负债匹配,保持投资收益率相对稳定。

具体来看,保险资金有以下投资方向:1.强化资产负债匹配,缩小久期缺口,降低再投资、偿付能力和流动性风险;2.固收方面加大长久期优质国债和地方债配置,另外也把握资本补充债券以及波段性交易机会,以及通过国债期货对冲利率风险;3.权益方面重视高股息低估值个股,以及加大长期股权投资;4.适当增配另类资产;5.把握基建REITs的投资机会。

负债端保费回暖叠加近期国债收益率上行,保险股估值有望回升。4月以来,寿险保费增速逐步回暖,受益于线下展业恢复、保障需求提升、险企加大营销力度,以及重疾炒停,负债端回暖趋势有望持续,将提振NBV。资产端,对利率下行不必过于悲观,主要基于以下原因:首先,近期经济回暖叠加宽信用下无风险收益率企稳回升,10年期国债收益率从4月的低点回升至2.8%附近,有望支撑保险股估值提升;第二,利率下行对EV影响短期有限。信达证券测算投资收益率假设下行50BP对国寿、平安、太保、新华的EV影响分别为-8.69%、-4.80%、-6.84%、-7.61%,影响可控;第三,资产端调整策略(增配长久期国债和地方债,加大举牌力度,配置资本补充债券等拓宽配置范围等)并加强资产负债匹配,降低利率的负面影响。

目前,上市险企估值均处于历史底部区域,国寿、平安、太保、新华对应2020EPEV估值分别为0.69倍、0.93倍、0.54倍、0.58倍,当前估值隐含的总投资收益率假设分别为3.36%、2.63%、1.13%、2.31%,低于长期投资收益率假设5%,估值隐含了投资端悲观预期。

利润增长压力犹存

总体来看,尽管当前资产端长端利率有所企稳,但仍有不确定性,利润压力犹存。虽然市场普遍预期下半年经济有望逐季改善,长端利率有望企稳,但由于750天移动平均曲线的下移,保险公司面临准备金增提的压力,叠加2019年一次性退税导致利润基数较高,2020年上市保险公司利润增速仍面临一定的压力。

从负债端看,“政策+需求+队伍”三重利好因素叠加,寿险新单有望持续改善。一方面,监管时隔13年调整重疾险疾病定义使用范围,按照行业惯例每一次停售潮都伴随着销售高点(参考2017年76号文、134号和2019年太平停售“福禄康瑞”),同时疾病发生率的调整有望降低健康险产品保费进而提升吸引力;另一方面,上半年居民投保意愿提升但支付能力受疫情影响有所压制,随着下半年经济复苏及收入预期的提升,前期积累的健康险及年金险需求有望逐步释放;最后环境(被动因素)变化提升增员入口规模,公司投入(主动因素)变化增加队伍留存水平,有望推动上市险企代理人规模扭转下滑趋势,利好下半年新单销售。

根据广发证券的预计,尽管投资收益率下行有限,但750天曲线下移导致险企利润压力犹存。存量资产支撑净投资收益,总投资收益聚焦权益市场,全年投资收益率下行有限。

存量资产由于体量大、久期长,将有效支撑保险公司投资收益的基本盘(净投资收益)。

保险资金主要配置于固定收益类资产,上市保险公司70%-80%的保险资金配置固定收益类资产,并且主要以持有至到期投资为主,随着过去几年保险公司加大长久期资产的配置策略,整体资产的久期在逐年提升。如中国平安在投资者开放日披露的数据显示,截至2018年中报,固定收益类资产久期为7.9年,较2013年拉长了1.3年。久期拉长的背景下,保险公司存量资产在中等时间维度里能较强的支撑保险公司的净投资收益。

如2016年10年期国债收益率下滑至2.64%,但平安、国寿、太保、新华上市险企净投资收益率分别为6%、4.61%、5.4%、5.1%,且从太保披露的大类资产总投资收益率来看,固定收益类资产一直保持着稳定的超过5%的总投资收益率水平。2019年年末,上市保险公司披露的资金中1年内到期的占比约为13%-16%,假设再投资收益率下行100BP,影响整体收益率仅15BP左右。

在净投资收益基本无虞的前提下,险企总投资收益率则要聚焦权益市场的变化。总投资收益=净投资收益+买卖证券价差收入+公允价值变动损益+资产减值损失,而保险公司权益资产主要计入交易性金融资产及FVPTL等,其公允价值变动将直接影响总投资收益。由于保险资金体量大,配置在权益和基金等权益资产的规模庞大,其公允价值变动对保险公司当期总投资收益的影响相对较大。2019年年末,平安、国寿、太保、新华配置股票和基金的比重分别为12.07%、11.05%、9.53%、12.17%,权益市场价格变化10%对上述保险公司总投资收益的影响幅度分别为13%、3%、0%、2.7%,对利润总额的影响幅度分别为13.5%、9.4%、0.1%、7.5%。

不过,考虑到750天曲线下移叠加2019年退税高基数,2020年全年保险公司利润增速仍会有所承压。

首先是准备金增提压力不减,但溢价因子存在调整空间。2020年利率下行,10年期国债收益率持续处于3%以下的水平,750天移动平均曲线将向下移动,在积极 (2.9%)、中性(2.7%)、消极(2.5%)的假设下,10年期的750天移动平均曲线将下移25BP、28BP、32BP。全年750天曲线大幅下移,保险公司全年面临准备金增提压力。但考虑到准备金折现率=750天移动平均曲线利率+不超过150BP的溢价因子,溢价因子反向调整有望缓解750天曲线下移对利润影响的幅度,并且在过去两年上市保险公司逆势增提准备金的情况下,为2020年溢价因子调整储备了足够空间。如2019年10年期750天曲线上移10.6BP,但平安、太保、新华却增提准备金208亿元、81亿元、62.5亿元。

其次是2019年所得税政策调整,并且汇算清缴2018年所得税金额一次性返还导致净利润基数较高。2019年5月29日,财政部发布《关于保险企业手续费及佣金支出税前扣除政策的公告》,汇算清缴2018年多缴纳的税额,一次性返还的税额极大增厚上市保险公司2019年的净利润规模,其中,平安、国寿、太保、新华返还的税额高达105亿元、55.5亿元、48.87亿元、19.32亿元,占2019年归母净利润比重分别为 7%、9%、18%、13%,推升2019全年净利润的规模。

021-61406392

021-61406392