债市综述:股市回调推升避险情绪 债市大涨|

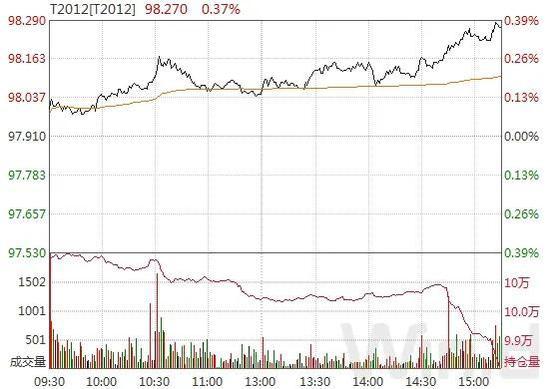

摘要 9月9日,央行连续大额净投放,天量国债发行受追捧,此外隔夜美股大跌带动A股调整加剧推升避险情绪,刺激国内债市强势反弹。国债期货大幅收涨,10年期、5年期主力合约均涨超0.3%。交易员表示,9月初央行流动性调控态度明显缓和,考虑到近期全球风险资产跌势扩大,不排除政策稍有松动的可能性,尤其要关注下周ML

9月9日,央行连续大额净投放,天量国债发行受追捧,此外隔夜美股大跌带动A股调整加剧推升避险情绪,刺激国内债市强势反弹。国债期货大幅收涨,10年期、5年期主力合约均涨超0.3%。交易员表示,9月初央行流动性调控态度明显缓和,考虑到近期全球风险资产跌势扩大,不排除政策稍有松动的可能性,尤其要关注下周MLF(中期借贷便利)能否大幅超量续做,若是如此,债市反弹可以继续看高一线。

统计局周三公布的CPI等数据与预期相差不远,对市场影响不大。中国8月CPI同比上涨2.4%,预期涨2.4%,前值涨2.7%;环比上涨0.4%。其中,猪肉价格影响CPI上涨约1.74个百分点。

A股大幅回调,创业板低价股炒作熄火。两市股指大幅低开后走软,午后创业板低价股集体放量大跌。截至收盘,上证指数报3254.63点,跌1.86%;深证成指报12861.75点,跌3.25%;创业板综指收跌4.71%,成交金额首超4000亿元。

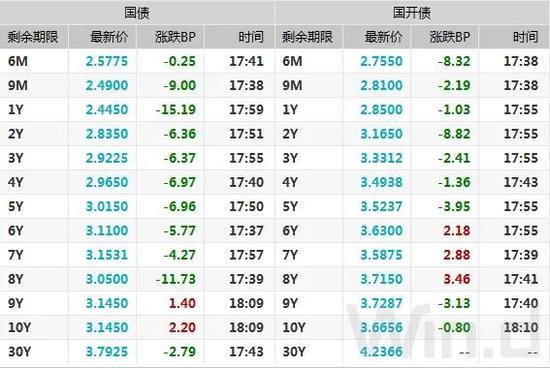

银行间现券收益率大幅下行4-8bp,3年和5年期下行幅度更大。10年期国开活跃券200210收益率下行4.50bp报3.6275%,5年期国开活跃券200208收益率下行6.09bp报3.4900%。10年期国债活跃券200006收益率下行3.50bp报3.0850%,5年期国债活跃券200005收益率下行5.25bp报3.0050%。

上海一位券商交易员表示,支撑现券的因素主要还是央行在公开市场的大力投放,以及美债,因此新发国债能以较好水平定位,也不意外。不过现券收益率向上压力一直未解除,这种向好势头的持续性还不好确定。

周三上午招标的两期国债受到追捧,2年和5年期续发国债中标收益率均低于中债估值,同时两期债投标倍数均为年内新高。据财政部发布国债中标结果显示,2年和5年期国债,分别获得67.4亿元和68.5亿元的大规模追加认购,各自最终发行量为767.4亿元和788.5亿元。两期债招标总量为1420亿元,为单日招标量的历史新高。

央行连续第二日净投放千亿元,银行间资金面更显宽松,隔夜回购加权利率下行逾42bp至1.60%附近。交易员表示,央行短期流动性调控态度有所缓和,资金料暂时还将延续宽松局面。不过七天回购利率依旧较为坚挺,此外股份制银行一年期同业存单发行利率已突破3%,升势仍未见扭转迹象,央行投放的短期流动性对缓和银行负债端压力并无实质帮助,市场对中长期资金谨慎预期未改。

华东地区一位银行交易员表示,由于七天资金可跨税期,因此近日走势也相对坚挺,降幅有限。同业存单利率不断上行,表明银行负债端压力还是很大,央行放的短钱不是市场真正需要的,供给和需求依然错配。

中信固收称,经济回升、CPI同比向下、PPI同比向上的基本面较为确定,但年内整体通胀压力并不大,并不会成为货币政策的掣肘。反而需要警惕后续修复进程受信用扩张放缓、外部风险等因素冲击影响导致的经济增速低于预期的风险。资金面的逐步改善、股债性价比向债券倾斜,利率超调回落空间明显。

江海证券指出,短期内股票和商品市场依然难言企稳,对债市交易情绪仍将带来一定提振,但考虑到存单一级发行利率仍在继续上调,收益率曲线进一步趋于平坦,短端利率对中长端利率的传导效应依然存在,长端利率的交易机会尚不足以转变为趋势性机会。未来债市走向的关键,就在于央行能否满足银行对长期稳定负债的需求,从而带动存单和中短端利率的回落。从目前的趋势看,本月的MLF加量续作值得期待。

// 债市要闻 //

1、中国8月CPI同比上涨2.4%,猪肉价格涨幅回落

中国8月CPI同比上涨2.4%,预期涨2.4%,前值涨2.7%;其中,猪肉价格影响CPI上涨约1.74个百分点。中国8月PPI同比下降2%,预期降2%,前值降2.4%。统计局解读:8月份市场供需总体平衡,猪肉供给有所改善,价格同比涨幅回落33.1个百分点,环比涨幅回落9.1个百分点,鸡肉和鸭肉价格近三年来首次同比下降;工业生产持续向好,市场需求继续恢复,国内工业品价格继续回升。

2、财政部:将确保地方政府新增专项债券10月底前发行完毕

财政部:8月地方政府债券发行1.2万亿元,加快地方债发行使用,确保新增专项债券10月底前发行完毕,努力推动完成全年经济社会发展目标任务。

银保监会:保险资金投资的债转股投资计划,投向市场化债转股资产原则上不低于净资产60%;债转股投资计划可以投资的其他资产包括合同约定的存款(包括大额存单)、标准化债权类资产等银保监会认可的资产;债转股投资计划进行份额分级的,应当为优先级份额。

4、专项债发行思路亟须“新旧转换”

要防止风险进一步扩大,首要任务自然是对违规行为进行制止。好在财政部门对专项债发行工作的严格规范从未停止,使得专项债偿债风险处于可控范围内。在此基础上,改变专项债券的举债思路和方式,是防止偿债风险的另一途径。在当前新旧动能转化的经济发展大背景下,以基础设施建设为主的举债思路也应“新旧转换”。

5、深圳启动银行专项外债结汇试点

深圳启动银行专项外债结汇试点。日前经国家外汇管理局总局批准,招商银行(600036,诊股)可自行融入外债资金并自行结汇,直接贷款给全国的实体企业,无需外汇局逐笔批准,目前试点金额60亿美元。

6、美国公司发债期限大幅拉长,投资者将承担更多风险

美国公司正趁着低借贷成本延长债务到期时间,将到期期限日益拉长的债券出售给渴望收益的投资者,这使得后者承担的风险上升。总体而言,美国公司发售的20年期和30年期债券价值约为去年的两倍,40年期债券规模则是去年的五倍以上。

// 资金市场 //

公开市场操作:

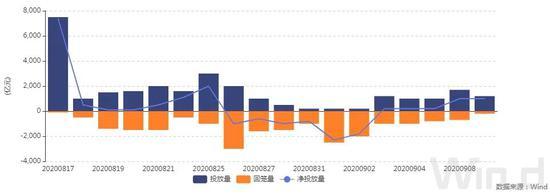

央行公告称,为维护银行体系流动性合理充裕,9月9日以利率招标方式开展了1200亿元7天期逆回购操作,中标利率2.20%。Wind数据显示,当日有200亿元逆回购到期,当日净投放1000亿元,至此已经连续三日净投放,三日累计净投放规模达2200亿元。

资金面(CP):

央行连续第二日净投放千亿元,银行间资金面更显宽松,隔夜回购加权利率下行逾42bp至1.60%附近。交易员表示,央行短期流动性调控态度有所缓和,资金料暂时还将延续宽松局面。不过七天回购利率依旧较为坚挺,此外股份制银行一年期同业存单发行利率已突破3%,升势仍未见扭转迹象,央行投放的短期流动性对缓和银行负债端压力并无实质帮助,市场对中长期资金谨慎预期未改。

// 利率债市场 //

利率债成交走势(TBCN):

最活跃利率债成交统计(BBQ):

10年国债连续活跃行情(GZHY):

10年国开连续活跃行情(GKHY):

T2012日内走势(TF):

// 信用债市场 //

信用债成交基准统计(CBCN):

信用债成交活跃统计(BBQ):

信用债成交偏离监控(BBQ):

// 同业存单 //

同业存单发行(NCD):

同业存单成交(NCD):

同业存单成交偏离监控:

// 债券发行 //

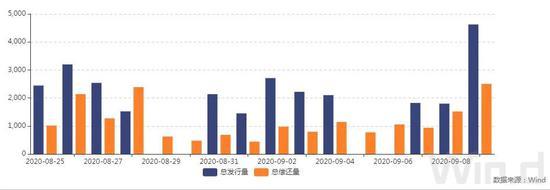

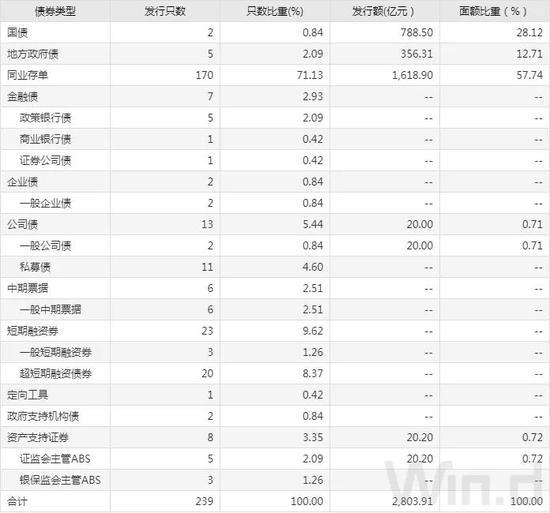

9月9日,债券市场共发行239只债券,总发行量4623.97亿元,154只债券到期,7只债券提前兑付,3只债券回售,无债券赎回,总偿还量2502.40亿元,当日净融资额为2121.57亿元。

从发债类型看,9月9日,债券市场共发行国债2只,地方政府债5只,同业存单170只,金融债7只,企业债2只,公司债13只,中期票据6只,短期融资券23只,定向工具1只,政府支持机构债2只,资产支持证券8只。

建行-万得银行间债券发行指数(CCBM):

// 招标情况 //

1.财政部2年、5年期续发国债加权中标收益率分别为2.8554%、3.0215%,边际中标收益率分别为2.8838%、3.0418%,全场倍数分别为3.91、3.87,边际倍数分别为2.64、1.12。

2.农发行1年、5年(剩余期限约3.22年)、7年(剩余期限约5.19年)、10年(剩余期限约5.34年)、10年期固息增发债中标收益率分别为2.6770%、3.2629%、3.5085%、3.5296%、3.7433%,投标倍数分别为5.22、2.87、6.1、5.53、4.84。

// 银行间债券市场交易结算日报 //

9月9日,全国银行间债券市场结算总量为41627.77亿元,较上日下降3.69%,交易结算总笔数为16248笔。其中,质押式回购34357.84亿元,买断式回购297.27亿元,现券交易6711.40亿元,债券借贷261.26亿元。银行间债券市场回购利率整体下行,其中,1天回购利率下行42.5bp至1.625%,2天回购利率下行29.6bp至1.903%。

// 债券重大事件 //

021-61406392

021-61406392