希瓦的守护|利率不降,财政不给

摘要 01首套房贷利率不再继续下降图片来源:中金9月的经济数据里,地产投资和销售OK 地产开工、竣工包括拿地都不行,三条红线是8月底出来的,9月立竿见影。 地产投资对经济的支撑还能持续多久?这个谁能说清楚的,麻烦留个言让我膜拜一下。02财政不给图片来源:中泰证券9月的基建投资单月已经放慢,财政预算年初已定

01

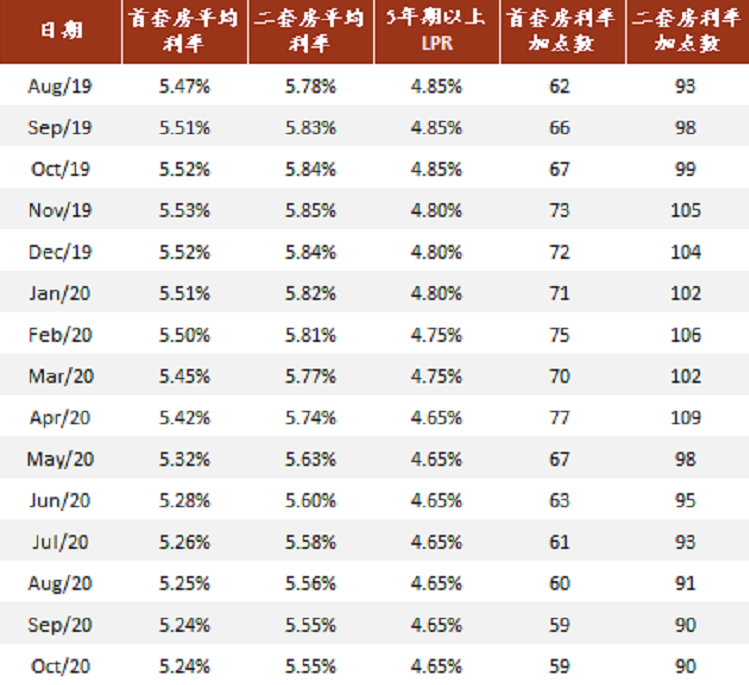

首套房贷利率不再继续下降

图片来源:中金

9月的经济数据里,地产投资和销售OK

地产开工、竣工包括拿地都不行,三条红线是8月底出来的,9月立竿见影。

地产投资对经济的支撑还能持续多久?这个谁能说清楚的,麻烦留个言让我膜拜一下。

02

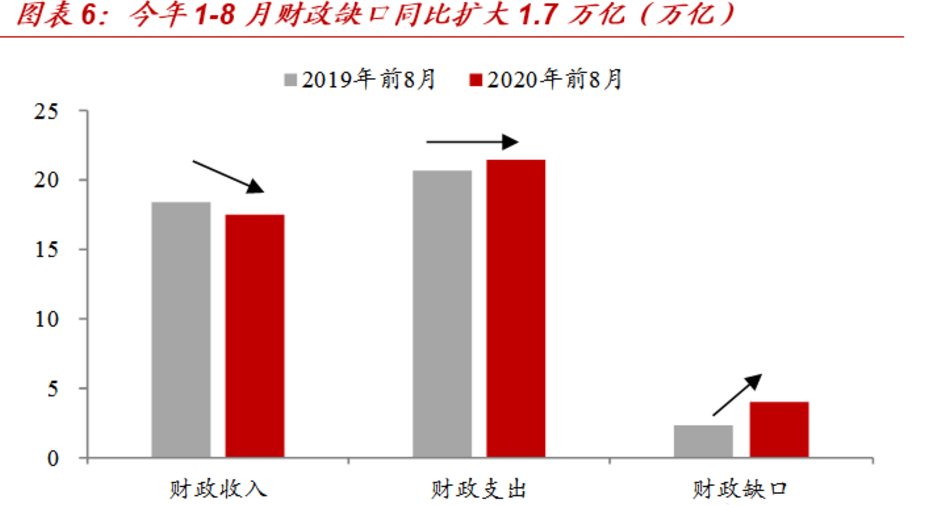

财政不给

图片来源:中泰证券

9月的基建投资单月已经放慢,财政预算年初已定,往后看空间不大。

所以基建投资的不确定性在加大。

03

靠市场自身能修复到2019年水平吗?

我觉得不能。

工业化的高峰期过了,服务业没有厂房土地做抵押,银行的信贷扩张受限。

经济转型期,本身就是自带总需求不足的,长期困扰我们的是通货紧缩压力,因为服务业不需要这么大的投资。

当总需求不足时,如果政府不用财政货币托底,经济容易陷入螺旋通缩。

托底了,又有人觉得这是无效投资,会加大系统性风险。

这么说有道理,但也只是经验之谈,社科院的张斌最近提出了一个中国宏观调控不可能三角。

保增长,稳房价,防风险,三者只能得其二。

如果保增长+稳房价--------地方政府盲目举债,不降利率,房价不动,代价是系统性金融风险上升

如果保增长+防风险--------降低利率,房价上升,带动产业链,可保增长。

如果稳房价+防风险--------利率不降,财政不给,像现在这样,则经济增速放慢,失业率提升。

不可能三角的背后是改革不利:

如果人力密集服务业和资本市场有突破,市场自发的增长变强,保增长压力会下降;

如果大都市圈周边的住宅用地供应能大幅提高再配合公共管理和服务配套,稳定房价的压力会下降;

如果基础设施建设的融资工具和投资效率改善,系统性风险压力会下降。

任何一方面的压力下降,都能起到缓解三难选择的压力。

在短期的政府决策中,不能指望改革取得突破,三难选择考验着现在的执政者。

在2008-2018年中国大部分时间,我国采取了保增长+稳房价。

等隐形债务过大了,要引发系统风险了,从18年至今采取稳房价+防风险。

2018年至今,偶有货币宽松,以应对经济增长压力,但是力度和持续都非常有限,背后的代价是数以百万计的就业机会和家庭安定生活。

以上是专业学 者的观点,就市场参与者来说,应该怎么做不重要,重要的是会怎么做。

偶有货币宽松的时候,我们就做多,不然就休息,就这么简单。

021-61406392

021-61406392