27秒暴跌近30%!还有一秒“天地板”可转债还能炒多久?警惕这个风险在靠近

摘要 10月27日,中证转债指数收盘涨0.47%,成交额1508.58亿元,已连续四天成交超千亿元。除了巨量的成交,可转债“熔断潮”仍在继续,逾20只转债盘中临停,10只转债盘中两次临停。多只可转债上演“天地板“10月27日,可转债“熔断潮”继续,据统计,当天沪深交易所一共发布了33条临停公告,涉及23只

10月27日,中证转债指数收盘涨0.47%,成交额1508.58亿元,已连续四天成交超千亿元。除了巨量的成交,可转债“熔断潮”仍在继续,逾20只转债盘中临停,10只转债盘中两次临停。

多只可转债上演“天地板“

10月27日,可转债“熔断潮”继续,据统计,当天沪深交易所一共发布了33条临停公告,涉及23只转债。在27日的“熔断潮”中,因为跌幅超过限制而被“熔断”的转债有5只。

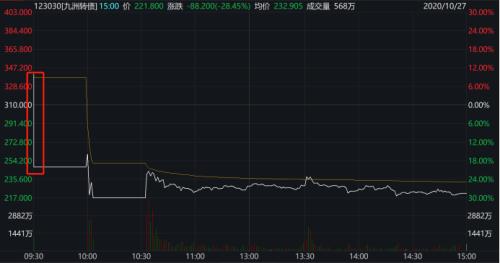

其中,此前曾因涨幅超过限制而多次“熔断”的九洲转债因跌幅超过限制被两次临停,收盘时居27日可转债跌幅榜榜首。

具体来看,27日早盘,九洲转债高开10%,但开盘仅1分钟便遭遇资金猛烈砸盘,瞬间触及跌幅20%的临停线。交易数据显示,仅用时27秒,九洲转债便跌去27%,从341元的开盘价砸至248元的首次临停价。

在首次临停复牌后,九洲转债于4分钟内跌幅达30%,盘中第二次“熔断”。在二次临停复牌后,九洲转债价格继续剧烈波动,截至收盘,九洲转债报221.8元,下跌28.45%,其正股九洲集团(300040,诊股)(行情300040,诊股)股价全天下跌4.08%。

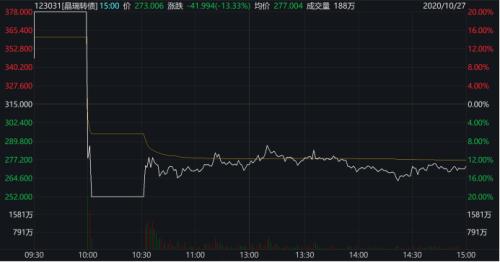

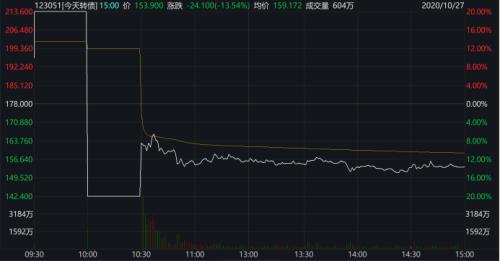

另外,晶瑞转债、今天转债在盘中上演了“天地板”,开盘一度涨20%触发临停,复牌后直线跳水转跌20%,其中今天转债从涨20%到跌20%仅用时一分钟。

此外,宝莱转债和通光转债27日盘中也均因触及20%跌幅被“临停”,复牌后一度小幅拉升,但随后进一步扩大跌幅,截至收盘,均跌超20%。

总的来看,可转债市场分化行情进一步显现。截至收盘,27日共有11只可转债涨超10%。其中星帅转债、奇正转债、特发转债涨超30%。

星帅转债午后开始有资金介入,于14时12分55秒和14时46分26秒两度盘中临时停牌,截至收盘,上涨47.18%。

奇正转债27日是上市首日,开盘即上涨30%触发盘中临时停牌,复牌后涨幅一度接近50%,截至收盘,上涨37.1%。

跌幅榜方面,8只可转债跌超10%。

监管紧急出手,炒作将逐步降温

可转债由于具备“T+0”和无涨跌限制的交易规则,今年以来受到资金追捧,已经炒作了几轮。3月中下旬,与疫情相关的可转债一度遭到爆炒。4月中旬,伴随着A股的反弹,可转债又迎来了一波行情。8月中旬以来,上证指数上攻乏力,短线资金又将火力集中在小盘债上。

近几日,可转债市场热度再起,过去一周,大批可转债盘中因大涨临时停牌,市场成交额远超以往,多只可转债成交额达到其正股成交额的百倍以上。

这成为了近期监管和市场关注的焦点。

10月23日晚,证监会起草了《可转换公司债券管理办法》,并向社会公开征求意见,寻求优化相关制度规则,从源头上遏制可转债暴涨。当日沪深交易也联手出击。对市场上涨跌异常的可转债持续进行重点监控,并及时采取监管措施。

10月26日,沪深交易所此前发布的《关于做好向不特定对象发行的可转换公司债券投资者适当性管理工作的通知》正式实施,参与可转债申购、交易的普通投资者,应当以纸面或者电子形式签署以下简称风险揭示书。未签署《风险揭示书》的投资者,不能申购或者买入可转换债券,已持有相关可转债的投资者可以选择继续持有、转股、回售或者卖出。沪深交易所方面表示,上述通知主要对可转债的打新、交易的权限进行监管。对可转债的投资依然需要关注上市公司的基本面,所属正股趋势和可转债内在转股价值。对于高转股溢价率、高换手率、高收盘价类转债应及时规避风险。

天风证券(601162,诊股)(行情601162,诊股)固定收益首席分析师孙彬彬表示,目前转债交易规则主要参考两大交易所普通债券交易规则,叠加部分转债流通量较小的因素,在现交易规则下转债极易放大正股价格波动。后续转债交易规则方面可能会结合正股交易特征进行修改,比如引入与正股相同的涨跌停板制度、以及调整“T+0”等等。

分析人士认为,随着监管出击,转债市场炒作会逐步降温。根据此前几轮转债炒作的情况,虽然监管出击后炒作并未马上终止,但也逐步接近尾声。

多只转债满足强赎条件,需防范赎回风险

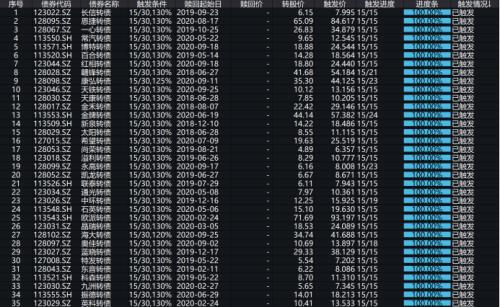

根据wind数据,截至10月27日收盘,共有35只可转债满足强赎条件,其中,近日价格波动剧烈的九洲转债、通光转债、晶瑞转债、溢利转债、特发转债等均在列。

开源证券赵伟表示,监管趋严下,转债“炒作”行情难以持续,未来一段时间,应当注意相关个券的波动风险,从正股角度出发择券。近期,沪深交易所相关负责人表示要加强转债监测。同时证监会发布“征求意见稿”,从交易规则、市场参与者以及交易监测等角度,系统性规范了转债市场交易制度。伴随交易规则的完善,预计异常交易的个券将减少。未来应当防范高价券的赎回风险,从正股角度挖掘结构性机会。

渤海证券认为,今年以来,共有98只可转债进入转股期,其中有40家公司发布了“不提前赎回转债”的公告。部分公司可能前期发布不提前赎回可转债的公告,但后期发布强制赎回公告,所以对于符合强制赎回条件的个券仍应注意风险。此外,对可转债的投资依然需要关注上市公司的基本面,所属正股趋势和可转债内在转股价值。对于高转股溢价率、高换手率、高收盘价类转债应及时规避风险。

021-61406392

021-61406392