融智•管理期货策略2016年三季报

摘要 三季度期货私募收益下滑产品发行低迷摘要 全国期货市场交易规模在2016年第三季度结束了前二个季度的增长势头,数据显示,2016年第三季度累计成交量为9.52亿手,累计成交额为45.7万亿元;而第二季度累计成交量为12.47亿手,累计成交额为53.6万亿元;第一季度全国期货市场累计成交量为10.4

三季度期货私募收益下滑 产品发行低迷

摘 要

全国期货市场交易规模在2016年第三季度结束了前二个季度的增长势头,数据显示,2016年第三季度累计成交量为9.52亿手,累计成交额为45.7万亿元;而第二季度累计成交量为12.47亿手,累计成交额为53.6万亿元;第一季度全国期货市场累计成交量为10.43亿手,累计成交额为45.74万亿元。表明从季度环比来看,第三季度成交量和成交额分别下滑23.65%和14.73%。根据私募排排网数据中心统计,截止2016年9月底,有净值披露的612只非结构化期货私募基金中,9月份平均收益率为-0.21%,其中318只基金取得了正收益,意味着正负收益的基金数量几乎是一半一半。正因为期货私募9月份发挥失常,拖累了期货私募基金在整个三季度的表现,其整体收益为0.15%,其中正收益的产品占比不到一半。虽然期货私募基金今年三季度表现不佳,但由于前二个季度的出色表现,其今年来的收益依然可观达7.59%,实现正收益的产品更是接近七成。

从期货私募基金发行情况来看,产品发行高峰期主要集中在上半年,下半年开始,期货私募基金发行趋势减缓,并且从8月开始将至冰点,发行的产品数量仅仅是高峰期三分之一的水平,今年来共计发行了1151只期货私募基金。清算方面,今年来有223只期货私募基金遭遇清算,不过,到期清算的产品超过七成;另外清算时净值在面值之上的产品同样超过七成。

一、管理期货策略发行及清算情况

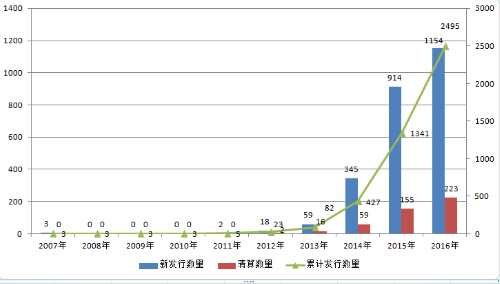

谈及期货私募的发展,不得不说的是2007年4月,国务院修订发布了《期货交易管理条例》,中国证监会相继颁布实施8个配套规章和规范性文件,为强化市场监管和发展金融期货奠定了法规基础,也正是当年,期货私募发行打破了零的突破。

期货私募真正发展是在2014年,随着私募基金管理人牌照发放,期货资管“一对多”放开,期货私募基金如雨后春笋般崛起,2014年全年共计发行了345只期货私募基金,在去年全年的基础上增长近5倍。

接下来的2015-2016年,每年期货私募基金发行都维持在两倍的增长水平,2015年由于股灾的影响,期货私募备受市场关注,全年发行了914只期货私募基金,较去年增长2倍;而2016年前9个月,期货私募基金发行总量已经超越了去年全年的发行总量。

图1:历年管理期货策略私募基金发行及清算数量

数据来源:私募排排网数据中心,截至2016年9月底

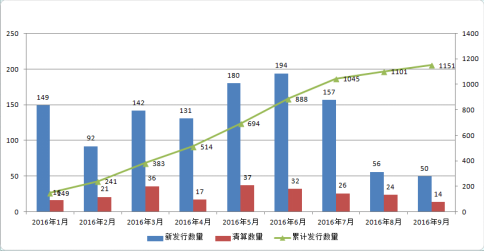

2016年前9个月发行的1151只期货私募基金产品中,排除9月份的统计有时滞问题,期货私募基金的发行高峰期主要集中在上半年,上半年商品期货市场表现如火如荼,吸引大量资金入市。下半年开始,商品期货市场振幅下滑,期货私募基金发行趋势减缓,并且从8月开始将至冰点,发行的产品数量是全年12个月中发行数量最低的月份,仅仅是高峰期的三分之一的水平。

产品清算方面,2016年前9个月共有223只期货私募基金遭遇清算,不过,到期清算的产品超过七成;另外清算时净值在面值之上的产品同样超过七成,平均收益率为13.70%。

图2:2016年管理期货策略私募基金发行及清算数量

数据来源:私募排排网数据中心,截至2016年9月底

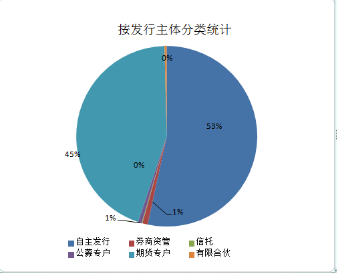

从产品类型来看,自主发行和期货专户是2016年前9个月期货私募发行的两大主体,占比分别为53%和45%。信托、券商资管、有限合伙、公募专户逐渐退出历史舞台,总占比还不到2%的水平。

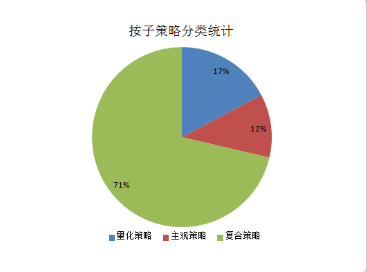

从发行的子策略情况来看,国内期货私募主要采用的是多策略组合的复合策略,该子策略产品发行数量占到总量的71%;另外量化和主观两大子策略中,量化策略越来越受到市场的青睐,占到发行总量的17%,明显高于主观策略的12%。

图3:2016年管理期货策略私募基金分类统计

数据来源:私募排排网数据中心,截至2016年9月底

二、2016年管理期货策略风险收益情况

中国期货业协会最新统计资料表明,9月全国期货市场交易规模较8月有所下降,以单边计算,9月全国期货市场成交量为2.46亿手,成交额为11.6万亿元,环比分别下降20.11%和22.79%。而2016年8月全国期货市场交易规模较7月也有所下降,成交量为3.08亿手,成交额为15.03万亿元,环比分别下降22.65%和21.14%,意味着三季度全国期货市场交易规模呈现逐月递减的态势。

基于这样的表现,全国期货市场交易规模在2016年第三季度结束了前二个季度的增长势头,数据显示,2016年第三季度累计成交量为9.52亿手,累计成交额为45.7万亿元;而第二季度累计成交量为12.47亿手,累计成交额为53.6万亿元;第一季度全国期货市场累计成交量为10.43亿手,累计成交额为45.74万亿元。表明从季度环比来看,第三季度成交量和成交额分别下滑23.65%和14.73%。

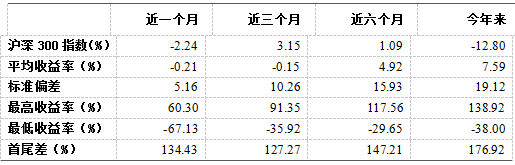

从收益上看,根据私募排排网数据中心统计,截止2016年9月底,有净值披露的612只非结构化期货私募基金中,9月份平均收益率为-0.21%,其中318只基金取得了正收益,意味着正负收益的基金数量几乎是一半一半。

正因为期货私募9月份发挥失常,拖累了期货私募基金在整个三季度的表现,其整体收益为0.15%,其中正收益的产品占比不到一半。

虽然期货私募基金今年三季度表现不佳,但由于前二个季度的出色表现,期货私募基金今年来的收益依然可观达7.59%,其中实现正收益的产品更是接近七成。

表1:管理期货策略私募基金收益情况

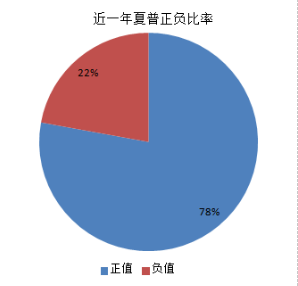

从近一年夏普比率数据统计来看,夏普比率为正的产品数量占比接近八成,差不多是负值产品的四倍。具体来看,夏普比率超过1.31的接近3成,夏普比率小于1的超过五成。

图4:管理期货策略私募基金近一年夏普比率发布情况

数据来源:私募排排网数据中心,截至2016年9月底

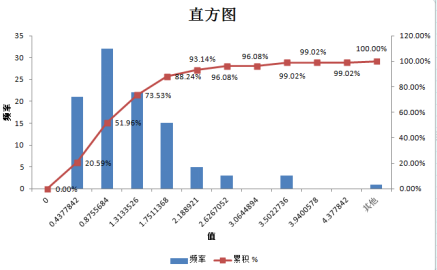

从产品的回撤数据来看,私募排排网统计了近一年期货私募产品的最大回撤数据,整体来看,超过5成的产品近一年的最大回撤控制在10%以内;近一年的最大回撤超过30%的产品不足一成。

图5:管理期货策略私募基金近一年最大回撤发布情况

数据来源:私募排排网数据中心,截至2016年9月底

三、2016年三季度管理期货策略排名前十收益情况

从9月期货私募基金前十排行榜不难看出,9月实现高收益的期货私募基金数量极其稀少,仅前三甲收益超过20%。其中“莲城一号”在9月份以60.30%的高收益拔得头筹,该产品是一只复合策略产品,刚成立于2016年6月份,累计收益为30.50%,意味着该产品主要收益均来自于9月的出色表现。

紧随其后排名第二和第三的“和盈6号”和“聚富1号”收益差距不大,依次为26.10%和21.01%。前者是一只主观套利产品,成立于今年5月底,由和信盈通的马德柱掌管,运行至今累计收益为31.40%。后者是一只成立于今年1月中旬的复合策略产品,由乾瞻投资的张云飞掌管,运行至今累计收益为37.10%。

其实自从今年6月开始,期货市场就基本上结束了上半年的疯狂表现,进入平稳期,所以从三季度期货私募前十的收益表现远不及上半年前二个季度的耀眼。三季度第一名由“共赢二十五号”夺得,其收益为91.35%,该产品自2016年1月中旬成立运行至今,累计收益为271.60%,其实该产品在三季度前表现并不突出,但7月开始突然发力,净值不断创出新高。

“芃禾1号”以72.03%的收益排名第二,该产品同样是今年刚成立,但累计收益确高达239.70%。不过,该产品自成立运行至今,净值表现一直是稳中有升,不断创出新高。

三季度前十排行榜中,“莲城一号”、“和盈6号”、“信达润时成长1号”、“聚富1号”等4只产品,正是基于9月份的出色表现才能够在三季度中名列前茅。

另外,有意思的是9月份和三季度排名前十的产品全部是累计净值在面值之上的产品,表明在获利难度较大的市场环境下,能够盈利的往往都是风控能力以及获取绝对收益能力较强的产品。

表2:2016年9月管理期货策略私募产品收益前十排行榜

表3:2016年三季度管理期货策略私募产品收益前十排行榜

免责声明:本报告信息均来源于公开资料,我公司对这些信息的准确性和完整性不作任何保证。报告中的内容和意见仅供参考,并不构成对所述相关产品购买的依据。我公司及其雇员对使用本报告及其内容所引发的任何直接或间接损失概不负责。

021-61406392

021-61406392