融智•相对价值策略私募基金2016年三季报

摘要 多空双方势均力敌相对价值表现平平摘要从基本面看,三季度国内宏观经济出现回暖,7月份经济数据工业生产出现改善迹象,宏观面保持平稳,进入8月经济数据向好,短期经济下行压力得到缓解。从货币宽松来看,央行持续通过公开市场操作维持市场流动性。而且9月重启28天长周期逆回购推升资金成本,值得注意是的其持续性有待

多空双方势均力敌 相对价值表现平平

摘 要

从基本面看,三季度国内宏观经济出现回暖,7月份经济数据工业生产出现改善迹象,宏观面保持平稳,进入8月经济数据向好,短期经济下行压力得到缓解。从货币宽松来看,央行持续通过公开市场操作维持市场流动性。而且9月重启28天长周期逆回购推升资金成本,值得注意是的其持续性有待观察。

从市场情况看,三季度股指先扬后抑,市场任以存量资金博弈为主,三季度多方仅高出空方0.5%百分点,双方势均力敌,国庆长假政策方面迎来债转股政策以及房地产限购政策刺激,叠加目前市场处于低估区,有望吸引增量资金入场,另国内 A 股十月将迎来三季度报行情,热点将做多情绪有望恢复,预计市场的风险偏好将回升,四季度吃饭行情有望展开。

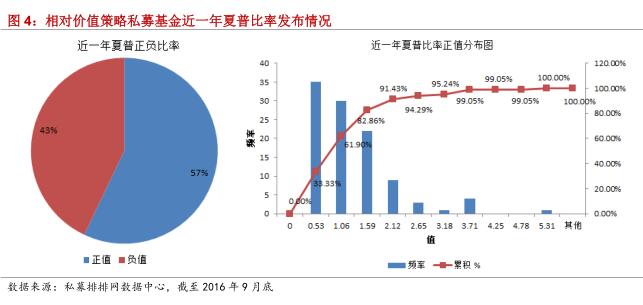

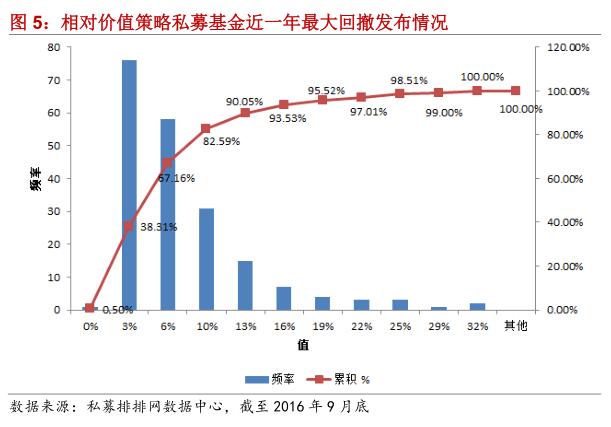

从近一年相对价值策略私募基金夏普比率发布情况看,正的夏普比率占比57%,在股指限仓和贴水双重影响下,相对价值策略过去一年表现平平,但值得注意的是在过去一年三轮股灾中,82.59%相对价值策略基金回撤低于10%,67.13%的基金低于6%的回撤,38.31%的基金回撤低于3%。

根据私募排排网数据中心统计,截止2016年9月30日,相对价值策略基金有业绩记录有412只。三季度相对价值策略私募基金平均收益率为0.82%,首尾收益相差32.04%,其中向量多维旗下向量ETF量化4期以15.83%夺得三季度冠军,深圳量化投资旗下深圳量化1号产品以8.60%收益获得三季度亚军,温莎资本旗下云南信托-温莎简毅精选8号以8.35%排名第三。

一、相对价值策略发行及清算情况

相对价值策略的发展与金融工具紧密相连,任何相对价值策略都基于新的金融工具,相对价值策略发展演进史是金融工具的进化史。

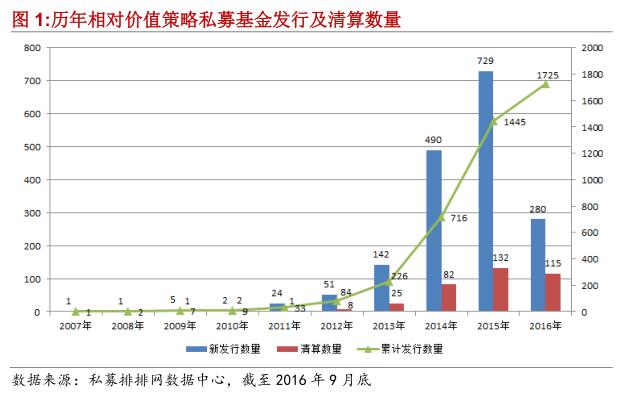

从2007年首只相对价值策略基金成立以来,相对价值策略在私募证券投资基金行业已经历10年的发展,从萌芽历经了几年低迷态势的相对价值策略,直到2010年4月中国首支股指期货合约上市交易,相对价值才迎来发展年,从下图产品发行数量可以看到,11年产品数量首次出现两位数,随着国内对冲工具的丰富完善,相对价值策略在最近两三年年呈现爆发式的增长态势。

截止2016年三季度末,相对价值策略私募基金历年累计发行1725只产品,其中14年发行数量为490只,占发行总量28.40%, 15年发行729为历年来单年最多,占发行总量的42.26%,16年受制与股指期货限仓和贴水,发行数量有所放缓,但整个行业已经步入稳定发展态势。

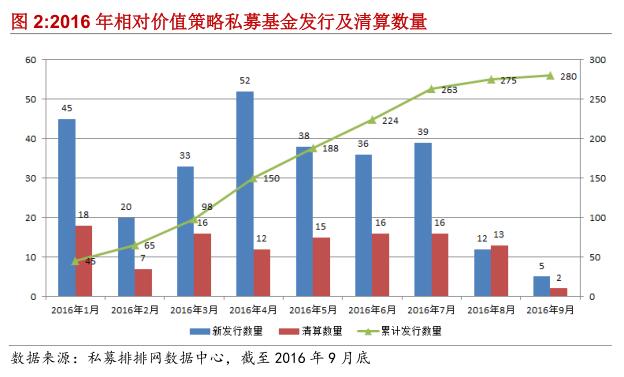

截止2016年9月30日,今年来相对价值策略私募基金累计发行280只产品,清算115只,年初熔断股灾3.0股指贴水严重,导致当月清算18产品今年来单月最多,4月份股指期货贴水收窄,出现正向套利机会,迎来今年产品发行最高峰,其中4月份发行52只为今年来单月最多,7月市场进入震荡,三季度整个市场进入存量资金博弈,多空双方势均力敌,市场区间震荡,三季度相对价值产品发行节奏有所放缓。

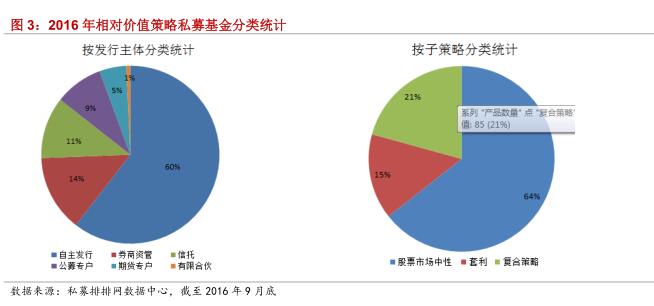

从下图3产品分类统计图,可以看出随着金融监管对私募的放宽,自主发行和券商是发行的主要主体,按发行主体分类统计其中私募自主发行占整个私募发行主体的60% ,自主发行累计发行248只,其他发行主体占40%,其中券商资管57、信托和公募专户分别成立46、36、期货专户20只,有限合伙3只。

截止2016年9月30号,相对价值策略累计发行249只产品,按基金子策略分类股票市场中性为主要投资策略占比达64%,其次是复合策略和套利策略各占21%和15%。

二、2016年相对价值策略风险收益情况

截止2016年9月30日,相对价值策略私募产品9月的平均收益为0.01%,沪深300指数9月跌幅为2.24%,9月最大涨幅为4.40%,相对价值策略跑赢大盘指数,其中今年来相对价值最大涨幅为30.06%,首尾相差达59.43%,在股指期货限仓和股指贴水双重影响下相对价值策略基金收益表现平平,但值得注意的是该策略的波动率远小于市场,今年来沪深300指数跌幅12.80%相对价值策略平均收益为正的0.48%,表现出强抗跌性。

夏普比率是基金绩效评价标准化指标。风险的大小在选择策略有一定的影响。风险调整后的收益是一个同时考虑收益与风险的综合指标。在私募投资者中有一个共性,对投资私募基金的预期收益越高,该投资者所能忍受的波动风险越高;反之亦然。所以在研究分析私募投资策略对其收益风险分析时我们会加于对其夏普比率做分析,也在一定程度上分析在固定所能承受的风险下,最大预期收益;或在固定的预期收益下,最低风险范围。

从近一年相对价值策略私募基金夏普比率发布情况看,正的夏普比率占比57%,夏普比率为负的占总数的43%,可得出过去一年相对价值策略在市场中表现一般,从去年股指限仓以来,相对价值策略子策略股票市场中性策略有效性降低。加上股指贴水,收益大幅下降。从分布图看,夏普比率小于1.06的占整个夏普正值总数的61.90%,大于2的占正值总数约10%。在市场低迷、政策限制的情况下,有些私募机构主动进行策略的调整升级去应对市场,从业绩上看今年来首尾相差达60%,也不乏有业绩突出的私募。

统计过去一段时间,产品净值走到最低点时的收益率回撤幅度的最大值。最大回撤是描述投资者买入基金后出现最大的一次回撤情况。是一个重要的风险指标,对于对冲基金和相对价值策略,该指标重要性不低于波动率。

下图5是近一年相对价值策略基金最大回撤分布情况,我们可以看出该策略相对股票策略基金表现出回撤较小的特征,过去一年三轮股灾,82.59%相对价值策略基金回撤低于10%,67.13%的基金低于6%的回撤,有38.31%的基金回撤低于3%。可以得出相对价值策略稳定性强于大盘。

三、2016年三季度相对价值策略排名前十收益情况

基本面上看三季度国内宏观经济出现回暖,7月份经济数据工业生产出现改善迹象,宏观面保持平稳,进入8月经济数据向好,短期经济下行压力得到缓解。从货币宽松来看,央行持续通过公开市场操作维持市场流动性。而且9月重启28天长周期逆回购推升资金成本,值得注意是的其持续性有待观察。

从市场情况看,三季度股指先扬后抑,市场任以存量资金博弈为主,三季度多方仅高出空方0.5%百分点,双方势均力敌,国庆长假政策方面迎来债转股政策以及房地产限购政策刺激,叠加目前市场处于低估区,有望吸引增量资金入场,另国内 A 股十月将迎来三季度报行情,热点将做多情绪有望恢复,预计市场的风险偏好将回升,四季度吃饭行情有望展开

9月相对价值策略私募基金平均收益率为0.01%,首尾收益相差11.70%,从2016年9月排名前十的相对价值策略私募产品排行榜单看,其中信诺财富旗下信诺一号以4.40%夺得月度冠军,信诺财富投资总监林炯在9月把握ETF套利机会为投资者获取超额收益,公司目前主要采用程序化交易系统,在市场波动较大的情况下捕捉上证50ETF和上证50标的价差获取无风险套利。另外南方天赋旗下持盈1号产品以3.74%收益获得月度亚军。雷根投资旗下雷根混合型以2.30%排名第三。

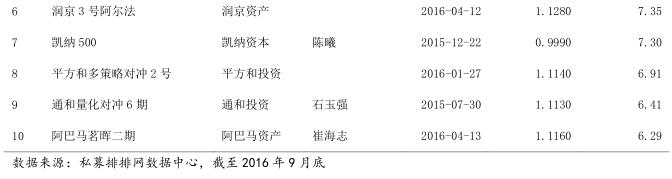

三季度相对价值策略私募基金平均收益率为0.82%,首尾收益相差32.04%,沪深300指数三季度涨3.15%,相对价值三季度跑输大盘,从2016年三季度排名前十的相对价值策略私募产品排行榜单看,其中向量多维旗下向量ETF量化4期以15.83%夺得三季度冠军,深圳量化投资旗下深圳量化1号产品以8.60%收益获得三季度亚军。温莎资本旗下云南信托-温莎简毅精选8号以8.35%排名第三。

免责声明:本报告信息均来源于公开资料,我公司对这些信息的准确性和完整性不作任何保证。报告中的内容和意见仅供参考,并不构成对所述相关产品购买的依据。我公司及其雇员对使用本报告及其内容所引发的任何直接或间接损失概不负责。

021-61406392

021-61406392