宽货币+宽信用下大类资产走势如何演变?

摘要 目前,我国正在大力推动宽货币+紧信用政策向宽货币+宽信用政策转变,但是依然受到金融机构风险偏好下降、融资需求弱化、融资渠道僵化等短期和长期因素制约,预计三季度社会融资规模增速逐步企稳,四季度可能小幅回升。宽货币+宽信用下,大类资产走势会有什么新变化吗?从过往历史看,该政策对于提振期货市场还是有一定效

目前,我国正在大力推动宽货币+紧信用政策向宽货币+宽信用政策转变,但是依然受到金融机构风险偏好下降、融资需求弱化、融资渠道僵化等短期和长期因素制约,预计三季度社会融资规模增速逐步企稳,四季度可能小幅回升。宽货币+宽信用下,大类资产走势会有什么新变化吗?从过往历史看,该政策对于提振期货市场还是有一定效果,不过对于债市和股市的影响存在差异,需要结合基本面、政策环境等因素具体判断。从目前看,我国大类资产中,债市和期货市场在宽信用政策下持续走高,而股市在低位震荡。展望未来,债市仍有走高空间,由利率债向信用债切换,十年期国债收益率在3.3.%-3.7%区间震荡;期货受到供给侧因素提振以及宽信用政策支撑,有利于高位震荡或小幅走高;股市在内外部不确定性较大的情况下,仍将处于低位震荡的态势。

宽货币+紧信用政策向宽货币+宽信用政策转变!

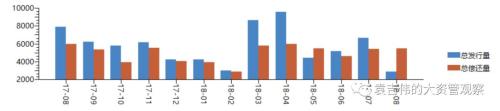

随着宏观经济形势的转变,我国货币政策定位逐步由宽货币+紧信用政策向宽货币+宽信用政策转变。目前,央行正在通过多种形势促进信贷投放,疏通非标投放渠道,提升低等级企业发债能力,从而提升社会融资总额的增速,尽快摆脱紧信用的状态。从政策实施看,部分已起到一定作用,诸如7月信贷投放有加快趋势,7月新增人民币贷款1.45万亿元,同比多增6237亿元;7月发行信用债规模继续提升至6662.70亿元,净融资额达到1246.35亿元,较6月明显提升,不过结构上非AAA级信用债占比仍没有明显提升。从微观角度看,金融机构已开始积极响应政策号召,开始储备优质项目,或者加快向小微企业投放信贷规模。

图1:信用债发行趋势图

随着监管政策环境的转变,当前制约紧信用向宽信用转变的外部因素也较多,而且部分因素是长期因素,需要通过更深刻的改革开放来解决。

一是实体企业融资需求已经开始收缩。随着内外部环境的不确定性因素增大,实体经济面临更多压力,企业融资需求已逐步弱化,现在已不仅仅是供给不足的问题,而是关注融资需求不足的问题。

二是金融机构风险偏好下降。在信用上升的大环境下,金融机构为了维护自身资产安全,风险偏好已经下降,而近期部分农商行不良率大幅上升,也很好的反映了部分中小金融机构的生存现状。在现有的情况下寻求更加安全资产成为一个难题,金融机构也面临在有效控制风险的前提下如何加大投放力度的难题。否则,过于激进的信贷政策会造成后续资产质量恶化的突出问题。

三是存款、资本充足率制约。存款、资本充足率仍是银行的核心问题,随着我国资管市场的发展,居民资产管理的方式更加多样化,银行脱媒问题日益显著,吸收存款的难度更大,尤其是中小银行更是如此。同时,银行资本充足率并不充足,部分银行仍面临后续补充资本的需求。

四是结构性信贷流向引导存在难度。目前,宽信用不是简单的为投放信贷,而是结构性的投向小微企业、基建领域以及关系国家经济高质量领域的企业,这种结构性政策的传导更加困难,信贷需要有一个逐步投放的过程。

五是融资渠道僵化。我国融资渠道建设依然滞后,过多依赖银行渠道,信贷传导所受到的制约越来越多,而债市、股市等直接融资渠道门槛过高,能够解决的融资需求较低,缺乏更加市场化、更加面向银行、资本市场无法覆盖的领域。未来,必须通过改革,要么加快降低银行、资本市场准入门槛,要么大力塑造非标等市场化的融资渠道,否则我国企业尤其是小企业融资难、融资贵问题基本无法根除。

货币政策本身存在时滞,而宽信用政策更是如此,预计社融将会在三季度逐步企稳,四季度有所回升。

宽货币+宽信用政策对于大类资产走势的影响复盘!

由宽货币+紧信用转变为宽货币+宽信用政策,这将会对资产价格形成影响。宽信用主要表现为货币供给量及社融规模增速的上升,从目前实证经验看,货币供给量对于资产价格具有一定影响,将左右股价、房价的走势,不过货币供给量对于房价的影响更为突出,对于股价的影响并不显著,反而是利率政策对于股价的影响更为显著。社会融资规模对于资产价格的影响相对较少,从现有实证研究看,社会融资规模对于房价、债券、股价都有显著的影响,其中社会融资规模对于房价的调控非常明显,这与货币供给量的作用一致;社会融资规模与债券价格、股价则互为因果关系。

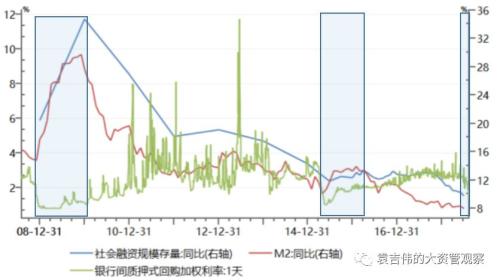

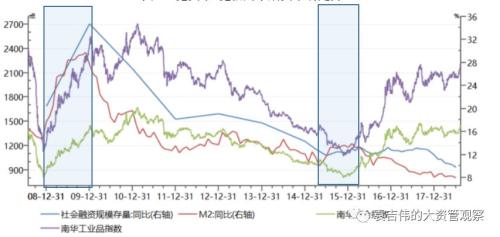

为了进一步分析,宽货币+宽信用政策下大类资产走势,首先需要定义宽货币和宽信用的区间,对于宽货币主要用R001收益率定义,对于宽信用主要用M2和社会融资规模增速定义,部分情况下,二者走势并不一致,则进一步具体情况。那么,从历史走势看,可以显著寻找到至少两个宽信用+宽货币的周期,一个是全球金融危机后,一个是2015年初到2016年初,两次宽信用+宽货币周期基本都是持续了近一年的时间,而且在宽信用初期,由于政策传导的时滞效应,货币收益率都在大幅下降后,逐步稳定在一个适当的平台上,波动性较小。

图2:宽货币+宽信用效应逐步显现逐步实现

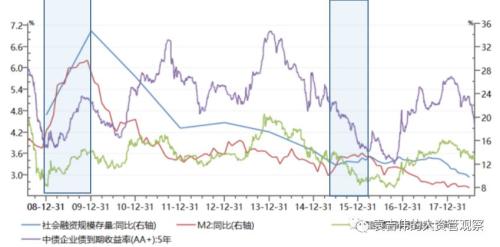

从债市走势情况看,在2009年这一轮宽货币+宽信用中,债市在宽信用初期主要是以低位震荡为主,而随着宏观经济在2009年一季度探底后,利率债和信用债收益率都在开始了逐步回升态势,与M2和社融规模增速保持同步,这可能在于随着经济的复苏,投资者预期到了宏观经济的好转带来了通胀压力的上升,以及后续宽松货币政策收紧。在2015年这一轮宽货币+宽信用周期中,债市收益率走势则与M2、社会融资规模增速走势相反,随着宽信用逐步接近拐点之际,债券收益率也逐步接近拐点,这其中利率债收益率先于信用债收益率触底反弹,而信用债后续则快速回升。那么在这一轮债市的走势特点,结合基本面看,主要是在于社会信用增速虽然加快,但是宏观经济增速以及通货膨胀一致处于低位,回升较慢,这与2009年很不相同,因此给予了债市持续走高的空间。总体看,不同阶段的宽货币+宽信用政策对于债市的影响,还需要结合基本面进行判断,否则后果可能南辕北辙。

图3:宽货币+宽信用下的债市走势

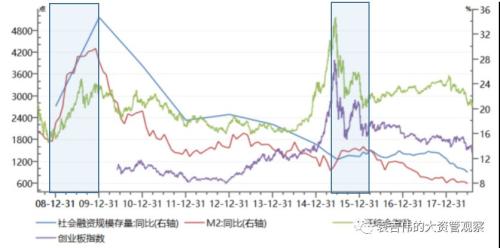

从股市走势看,在2009年这一轮宽货币+宽信用中,上证综指是跟随M2、社融规模增速一同上涨,而且随着宽信用政策的结束而逐步下行,股市的这一走势与企业利润总额增速的走势也是相一致。而在2015年这一轮政策中,股市正好达到阶段性高端,转而快速下行,并没有重复2009年的规律,这主要是在于2015年监管部门加强了股市配资的治理,配资资金的撤离也带走了股市的人气,而且这一阶段企业经营业绩业处于阶段性低位,进一步压制了股市的走势,不过可以看到,随着宽信用转变为紧信用,股市也有走低转向逐步走高。可以看出,两轮宽货币+宽信用政策下股市走势差异很大,监管因素成为了最主要的差异化因素。

图4:宽货币+宽信用下股市走势

从期货走势看,在2009年这一轮宽货币+宽信用中,期货市场走势与宽信用走势一致,随着M2、社会融资规模增速的加快,期货市场也显著走高,而在这可能在于随着信用政策的带动,实体经济逐步好转,带动市场需求的提升,从而为期货市场做多增加了信心。而在宽信用政策结束后,期货市场也出现拐点,不过滞后于M2、社会融资规模增速指标。从2015年这一轮宽货币+宽信用政策下,随着宽信用政策的实施,期货市场依然走低,有约两个季度的时滞,才开始逐步走高,在宽信用政策结束后,期货市场依然维持继续上升态势。这主要在于2016年我国开始全面落实结构性供给侧改革,淘汰煤炭、钢铁、等领域落后产能,供给降低,大宗商品尤其是工业品价格提升,为期货继续走高提供了动力。

图5:宽货币+宽信用下期货市场走势

总体看,宽信用+宽货币政策对于期货市场有提振,但是对于股市、债市却有着不同的影响,这就意味着结合不同的环境和社会背景,该政策对于大类资产价格的影响却是大相径庭的,需要密切关注其他影响变量。

大类资产走势展望!

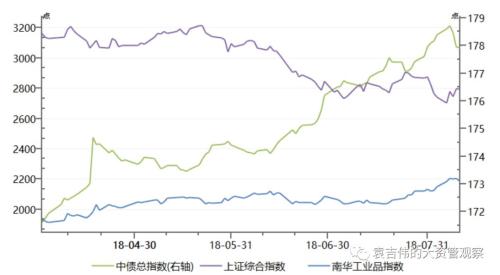

宽货币+宽信用政策正在发酵,从近期市场走势看,债券市场和期货市场保持走高态势,而股票市场则是低位震荡,整体市场风险偏好有所缓和,但是不确定性因素依然制约投资者风险偏好快速上升。

图6:近期大类资产走势图

宽信用政策发力尚需时日,加之此轮宽信用仍属结构性导向,对于房地产投向仍有较大限制,因此宽货币+宽信用政策对于宏观经济的拉动力度将可能弱于之前的两轮政策效果,下半年宏观经济仍面临较大的下行压力。在此背景下,在外部不确定性因素增多以及国内经济增速乏力的情况下,债市依然具有走高的动力,而且逐步由利率债向信用债切换,进而接近宽信用政策传导难题,预计年底前,10年期国债收益率可能在3.3%-3.7%之间波动。股市目前估值水平较低,但是内外部不确定性因素仍较多,打压做多情绪,而且未来随着宏观经济下行压力增大,企业经营业绩也会下滑,因此股市依然在底部震荡,主要寻找结构性机会。期货市场方面,目前供给端的因素依然左右了期货市场的走势,在需求没有显著减弱的情况下,期货市场受到了环保、限产以及经济刺激等方面的支撑,维持高位震荡态势,持续走高的基础较为薄弱。

021-61406392

021-61406392