元普投资:降息利好金融市场 股债双牛短期可期

摘要 2014年11月21日周五晚间,中国人民银行决定,自2014年11月22日起,下调金融机构人民币贷款和存款基准利率。其中,金融机构一年期贷款基准利率下调0.4个百分点至5.6%;一年期存款基准利率下调0.25个百分点至2.75%,同时将金融机构存款利率浮动区间的上限由存款基准利率的1.1倍调整为1.

2014年11月21日周五晚间,中国人民银行决定,自2014年11月22日起,下调金融机构人民币贷款和存款基准利率。其中,金融机构一年期贷款基准利率下调0.4个百分点至5.6%;一年期存款基准利率下调0.25个百分点至2.75%,同时将金融机构存款利率浮动区间的上限由存款基准利率的1.1倍调整为1.2。

本次降息与融资新国十条都突出了两个重点:降低企业融资、增加融资途径;同时推进利率市场化。融资新国十条从银行存贷比指标弹性化、中小企业融资渠道多元化、信贷资产证券化等形式,增加现有货币的流动性,降低融资难度。本轮降息则明确降低了贷款企业的利息成本,加大了市场对利率调整的空间。

元普投资对央行本次非对称降息的解读有三个方面,其一是本轮降息周期拉开序幕,后续继续降息或者降准,长期无风险利率下降;其二是本次非对称降息,银行出于揽储要求,多数银行将储蓄利息上浮,甚至有城商行将利息“一浮到顶”,银行的资金成本并未实质性降低,甚至有越降资金成本越高的可能,银行或回吐利润反哺实体经济,同时有可能进一步造成中小企业融资困难;其三是本次降息主要是迫于经济维稳需求,同时考虑到最近两月的CPI指数连续下降,采用积极的货币政策可预防形成通缩,向市场传递了政府采用积极货币政策维稳的预期。

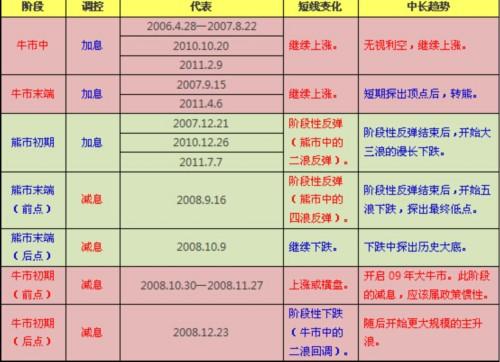

参考2006年年以来历次加息、降息或其他货币工具使用,其在不同时期对股市的影响不同。寻找规律发现,货币政策调控难以改变股市的中长期趋势。

最近两年股市受益于并购潮以及国企改革、人民币升值导致各路增量资金涌入股市,市场处于牛市氛围。从历来的经验总结,元普投资认为股市将持续当前的结构性牛市,且进入降息周期后,将持续当前的牛市。从不同板块来看,降息利好地产、券商、有色金属、负债率高的行业以及出口业务占比较大的企业。

元普投资认为,首先,此次货币调控最具有确定性现实意义的是将存款利率浮动区间从1.1倍调整为1.2倍,存款基准利率下调,同时浮动空间加大,不同市场地位的银行可采取不同的利率政策,实质性的推进了利率市场化、金融机构服务差异化。其次,央行降息的指导性意义对实体经济存在短期实质性利好,2015年起存量贷款利息将普遍下降,可以预见短期内股债双牛,长期则仍依赖实体经济改善。最后,基准利率下调,将刺激储户把更多储蓄转为银行理财产品投资,理财产品市场规模进一步增加。对于债市来说,稳定高收益品种几乎消失殆尽。伴随着资产证券化、阳光私募的兴起,资金将更多的配置到ABS、权益类、股权类投资中。考虑到美国经济复苏,若美元进入加息周期,人民币降息有可能造成资本外流。一方面降息推动了国内资本向国外投资、改善过度的贸易顺差、消化过量的市场货币供应情况。另一方面政策指导思想为降低无风险利率,可在一定程度上降低居民储蓄率、促进居民消费、增加投资,改善国内的经济发展推动因素。

021-61406392

021-61406392