《中国金融》|德国医保风险调整机制启示

摘要 作者|邵晓军?蒋伊石「中国太平洋寿险团体业务事业中心」文章|《中国金融》2020年第10期根据《2018年全国基本医疗保障事业发展统计公报》,2018年我国基本医保基金总收入21384亿元,比上年增长19%;总支出17822亿元,比上年增长24%;累计结存23440亿元。由于人口老龄化、慢性病高发等

文章|《中国金融》2020年第10期

根据《2018年全国基本医疗保障事业发展统计公报》,2018年我国基本医保基金总收入21384亿元,比上年增长19%;总支出17822亿元,比上年增长24%;累计结存23440亿元。由于人口老龄化、慢性病高发等因素,近年来医保基金支出增速始终高于收入增速;总量数据掩盖了医保基金实际运行的风险:医保基金区域不平衡,居民医保基金压力较大等。未来医保基金可能出现部分区域、险种结余过多,基金运行效率低下;而某些区域、险种收不抵支,无法保证医保基金的可持续发展。

德国的社会保障体系、医疗服务体系与我国相似,在医保基金面临支出持续增长的压力下,采用前瞻性的风险调整机制维护了医保基金的可持续发展。本文通过借鉴德国法定医保建立风险调整机制的经验,结合我国及东部沿海省份Q市医保基金面临的重大运行风险案例,分析了如何完善我国医保基金长效运行机制。

德国法定医保建立风险调整机制的原因

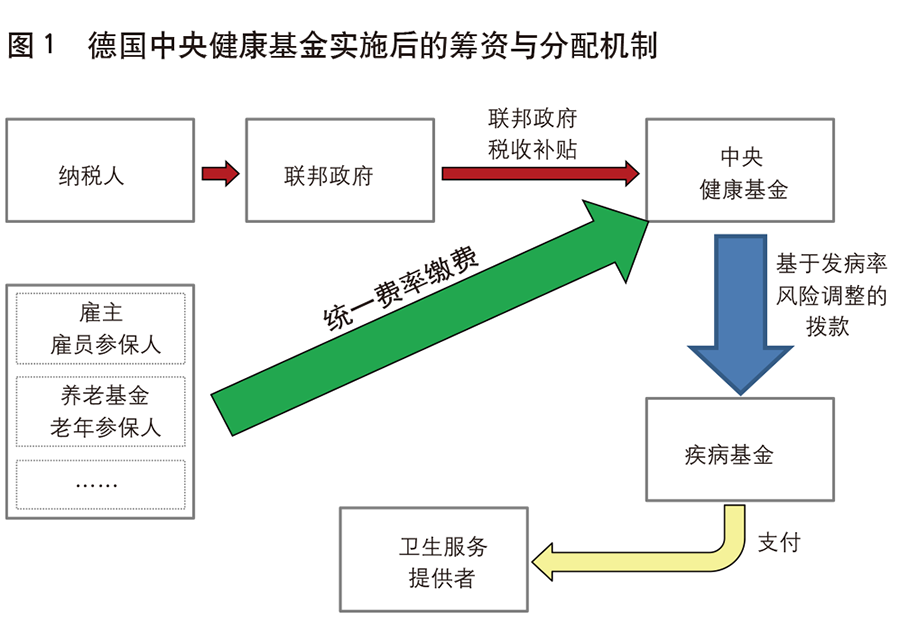

1883年,德国俾斯麦政府建立了世界上第一个社会保险体系。经过一个多世纪的持续扩展和改进,德国社会健康保险体系已形成了覆盖全民的福利计划。2017年德国法定医保由113个非营利性自治疾病基金提供。所有就业公民和其他群体都强制性参加法定医保,总收入超过法定标准的个人可自愿参加法定医保或替代性私人医疗保险。法定医保的资金主要来自工资相关收入的14.6%,雇员和雇主之间平均筹资。这些筹资集中于中央健康基金(Gesundheitsfonds-CHF),同时加入税收补贴145亿欧元(约占总资金的7%);根据基于发病率的风险调整机制,中央健康基金再将汇集的资金重新分配给各疾病基金。

俾斯麦模式建立后面临许多挑战。基于雇员和雇主缴费为基础的筹资模式无法满足不断增长的医疗服务需求;未改革前德国法定医保基金的被保人资格取决于地区和职业,由于被保人的收入和健康风险各不相同,缴费的费率存在很大差异。1992年平均缴费费率为12.7%,从白领11.2%到蓝领13.3%不等。为了减少参保人的风险选择,并向所有职业的被保人开放,1994年德国实施了风险调整机制,减少法定医保缴费之间的极端差异。当时采用年龄、性别和伤残抚恤金待遇作为风险调整因素,回顾性地对风险结构差异进行调整。但实施几年后出现了问题:选择更换疾病基金的被保人大多身体健康、收入较高;而医疗服务质量较高的疾病基金对慢性病患者更具吸引力,导致风险结构的差异化。因此,2001年德国颁布了《法定医保风险结构补偿改革法案》(Gesetz zur Reform des Risikostrukturausgleichs in der GKV),为高赔付的参保人建立高风险基金池,针对高成本案例建立止损再保险计划;实施了针对7项慢性病的疾病管理项目(DMP),作为进一步的风险调整因素。

然而,风险调整机制改进后仍无法消除风险结构的差异。2007年德国政府决定进行重大医疗改革,主要内容之一是在2009年引入中央健康基金和建立新的前瞻性风险调整机制。由政府设定统一的缴费率,每个疾病基金再根据其风险结构从中央健康基金获得拨款。拨款用于支付被保人医疗支出的预期风险。如果拨款不足以支付费用,疾病基金须向其被保人收取特定的额外保费;反之,疾病基金可将结余退还给被保人(见图1)。

这一前瞻性回归的风险调整机制被称为“基于发病率的风险结构补偿机制MorbiRSA”。该机制中纳入了以下因素:年龄、性别、疾病等级组、收入下降组以及病假待遇组,同时停止使用高风险基金池和疾病管理项目作为风险调节因素。首先,计算人均支出的基本费用,此基本费率会通过附加费和/或扣除额的机制进行进一步调整。其次,加入风险调整因素,除了现有参数(年龄、性别和残障),还根据80种选定疾病来衡量健康保险的疾病负担。选定疾病基于可明确定义、严重、慢性病、成本较高、与医疗行为和成本关系密切的标准。通过严重程度分级,确定每种情况下不同严重程度的疾病表现。再次,如果被保险人领取残疾抚恤金,则提供补充费用。因此,基于发病率的风险结构补偿包括三个主要内容——年龄和性别组合下的附加费和扣除额、伤残者的补充费用、基于疾病的津贴。

基于发病率的风险调整系统由于预测的准确性在资源分配方面优于旧模型,促使基金分配更接近参保人的风险结构,为疾病基金建立了公平的竞争环境。德国法定医保建立的风险调整机制是实现医保基金平衡的重要手段,有利于提高医保基金整体的抗风险能力,保证医保基金可持续发展;同时有助于医疗服务提供者之间、支付方之间开展竞争,为参保人群提供更高质量和效率的服务。但也应看到,德国的风险调整机制存在由于风险因素考虑不完整导致部分人群支付不足的缺陷,也面临着人口老龄化、慢性病负担增加、城乡差异等带来的长期挑战。

我国医保基金运行风险的影响因素

通过分析我国及东部某代表性城市Q市(东部沿海省份某四线城市,人均地区生产总值、可支配收入、消费支出与全国平均水平相当或略高于全国平均水平,医疗水平较低、异地就医便利,年轻人口外流、人口结构老化)的医保基金数据,当前对医保基金运行风险影响较大的因素主要包含以下四个方面。

第一,医保基金碎片化问题严重。参保人群划分的标准相互交织,城镇职工医疗保险、城镇居民医疗保险分别设立,导致居民医保基金的抗风险能力较差,尤其是老龄化等原因导致居民医保基金存在较大运行压力。此外,我国医保基金的统筹层次较低,除直辖市外,各省职工基本医疗保险基本上是市级或县级统筹,城乡居民基本医疗保险大多是县级统筹。由于我国不同地区之间甚至同一地市级区域内经济发展不平衡,各统筹区域的医保体系在缴费水平、财政补贴水平、保障水平以及基金运行能力等方面也存在显著差异。医保基金的碎片化将会导致公平性不足和管理成本过高,影响基金的运行效率,亟须通过提高统筹层次予以解决。

第二,异地就医增长迅猛。由于跨区域医疗资源不平衡、人民健康需求日益增长以及智慧医疗与信息系统的发展,异地就医的人次与费用不断攀升。2018年异地就医费用3050亿元,占总基金支出的17%。从Q市的医保数据分析来看,近五年异地住院的费用从7%上升至13%,尤其在恶性肿瘤、中风和冠心病等相对严重且复杂的病种中,异地住院的费用已超四分之一。由于区域医疗水平的提升需要相应的成本与时间,异地就医在较长时间内将会持续存在且不断增长,不仅在医疗水平相对较低的区域造成医保基金的巨大压力,对跨区域就医费用的统筹与管理也提出了更高的要求。

第三,人口老龄化。2018年全国60周岁及以上人口占总人口的18%,Q市60岁以上人口已达22%,而该人群医保支出占医保基金的58%。全国在职退休比连年下降,2018年已下降至2.78;人口老龄化伴随少子化和高龄化特征,尤其是Q市年轻人口外流导致人口结构进一步老化。而老龄化导致慢病、重病高发,而医保待遇和医疗水平提升带来的期望寿命与慢性病程延长导致享受医疗保障待遇的时间延长,为医保基金带来支出压力。医疗技术的发展将会延长寿命、增加医疗费用,增加人群健康和医疗福利的需求,增加社会医保制度的压力。

第四,慢病大病高发、病程长。随着医疗水平、生活方式及环境的变化,人类的疾病谱已从传染性疾病转变为慢性非传染性疾病。由于医疗技术水平提升、先进医疗设备引进等,医疗费用持续增长。心脑血管疾病、恶性肿瘤等疾病成为医保基金赔付的主要病种,住院人数快速增加,再加上病程较长,总费用及年均增长率远高于GDP增速。Q市因恶性肿瘤支出的医疗费用占比17%,缺血性心脏病占比10%,糖尿病占比11%。慢性病作为通过预防可以降低发生率的疾病,应采用更加经济有效的方法进行预防,从而减少大额医疗费用、减轻医保基金压力。

德国经验对我国医保基金稳健运行的启示

由于医保基金碎片化严重、异地就医增长迅猛、人口老龄化、慢病大病高发等原因导致医疗费用持续快速增长,我国医保基金长期运行存在较大压力,将会影响未来医保基金的可持续发展。借鉴德国法定医保风险调整机制,针对我国医保基金现行运行风险提出如下对策建议。

第一,提高统筹层次,建立风险调整机制。由于经济发展不平衡等原因,我国医保基金的统筹层次较低,医保基金的碎片化严重,加剧了老龄化地区的医保基金和管理成本压力,导致医保基金的结构与区域不平衡,影响了医保基金的长期可持续发展。区域医疗资源和质量的不平衡、智慧医疗与信息系统的发展、人民健康需求的日益增长,促使异地就医需求较高且将长期存在。建议提高统筹层次,建立中央或区域性、至少省级层面的基金筹资池;再基于各地市的年龄、性别、严重疾病发病率等风险因素建立风险调整机制对基金进行再分配,减少风险过度积聚,实现医保基金的科学分配、提高医保基金的运行效率。

第二,建立高风险基金池和疾病管理项目。借鉴德国风险调整机制的建立和改进过程,模型初建时考虑的风险因素不完整,所需数据不健全,导致数据完整性和标准化暂时无法满足较高精确度的风险调整计算。建议在建立风险调整机制时建立高风险基金池,克服短期内风险调整机制尚不完善的缺陷,以保障高风险地区、高成本疾病患者的合理补偿,保证医保基金的可持续运行。我国业已建立了以发生高额医疗费用为保障责任的大病保险,然而某些病种如慢性病患者的门诊医疗费用已成为医保基金不可忽视的构成部分。建议扩大大病保险的筹资范围,强化大病保险的风险调剂作用,将医疗费用占比高的病种费用纳入保障责任;同时考虑将严重慢性疾病的预防与早筛纳入疾病管理项目,并由高风险基金池支持提供预防性医疗经费,减少慢性病、严重疾病的发生和发展,从而降低未来医疗费用,提升人群健康水平。

第三,关注风险调整机制建立后的质量管理。采用具备风险调整机制的总额预算控制、支付方式改革主要是针对医疗成本进行控制,如单一采用粗放的预算限制从长远来看是无法满足人民日益增长的健康需求与医学技术的快速发展的,甚至可能带来治疗不足、服务质量下降等问题。当前国家推行的一系列支付制度改革,包括试点的按照疾病诊断相关分组(DRGs)进行付费,需要与医疗服务质量的管控结合才能减少由于成本控制带来的服务质量下降,进一步提升医疗效率和质量。建议借鉴德国将成本控制政策推向效率提升政策,要求医院提供年度财务报告、支出数据和质量报告,记录医疗服务的结构、过程和结果指标,以此作为医保基金选择定点医疗服务提供者的合同依据和支付依据;采用部分病种按照绩效进行支付,促使医院提升服务质量和效果,从而获得更多绩效支付。

本文首发于微信公众号:中国金融杂志。文章内容属作者个人观点,不代表和讯网立场。投资者据此操作,风险请自担。

021-61406392

021-61406392