汉和资本:从A股估值体系发展看价值投资

摘要 最近两年市场风格经历了大转变,中小创系统性的上涨转变为白马龙头一枝独秀的结构性牛市。尤其经历17年的大幅上涨之后,市场开始纠结短期风格到底是持续还是逆转?作为超长期价值投资践行者,我们不会拘泥于短期市场变化,而倾向于从一个更长期的维度来考量问题。对于当前市场风格的变化,我们认为其实质是A股估值体系逐

最近两年市场风格经历了大转变,中小创系统性的上涨转变为白马龙头一枝独秀的结构性牛市。尤其经历17年的大幅上涨之后,市场开始纠结短期风格到底是持续还是逆转?作为超长期价值投资践行者,我们不会拘泥于短期市场变化,而倾向于从一个更长期的维度来考量问题。对于当前市场风格的变化,我们认为其实质是A股估值体系逐步走向成熟的开端。

一、 A股估值体系当前存在的问题

虽然经过了将近30年的发展,A股市场仍然年轻,总体估值体系依然相对机械和粗糙。我们认为当前A股的估值体系存在以下几个方面的问题:

第一,行业之间的整体估值差异过大,导致行业估值剧烈波动。

一直以来,A股市场的参与者们习惯于以行业和板块作为思考市场的出发点。每当看好某个行业或者板块,大量资金就会集中涌入。在这一进程中,投资者往往会忽视行业内部公司之间的差异,眉毛胡子一把抓,导致整个行业估值在短时间内迅速走高。

当价格大幅偏离价值时,价值规律必然发生作用,价格开始向内在价值回归,而下跌过程又通常伴随着市场的恐慌情绪和相互踩踏,导致投资者往往损失惨重。这就是A股市场牛短熊长且容易大起大落的重要原因之一。

以最近一轮的中小创牛市为例。在2015年5月底,作为市场热点的科技板块估值平均超过了100倍,其中计算机行业138.5倍、传媒行业119.04倍、电子87.14倍,而当时银行的估值仅7.23倍,一般制造业的估值水平在20-30倍之间。在国民经济发展的特定阶段,不同行业面临的发展环境各异,盈利水平有高有低,因此估值上有所差异理所当然。但如果短期内差异过大,显然是市场情绪过度演绎的结果,具有高度的不可持续性。

表1:A股行业市盈率

|

板块 |

市盈率(整体法) |

市盈率(整体法) |

|

SW计算机 |

138.50 |

48.17 |

|

SW传媒 |

119.04 |

31.05 |

|

SW综合 |

94.49 |

31.78 |

|

SW电子 |

87.14 |

31.42 |

|

SW有色金属 |

86.23 |

39.01 |

|

SW农林牧渔 |

85.24 |

27.97 |

|

SW电气设备 |

85.03 |

32.96 |

|

SW通信 |

84.64 |

39.23 |

|

SW家具 |

81.49 |

35.76 |

|

SW轻工制造 |

81.37 |

24.09 |

|

SW休闲服务 |

77.39 |

29.45 |

|

SW钢铁 |

72.39 |

14.44 |

|

SW医药生物 |

69.31 |

31.34 |

|

SW商业贸易 |

61.00 |

27.74 |

|

SW纺织服装 |

50.24 |

22.80 |

|

SW化工 |

41.00 |

21.55 |

|

SW交通运输 |

37.52 |

18.62 |

|

SW非银金融 |

35.61 |

20.58 |

|

SW食品饮料 |

33.78 |

30.85 |

|

SW建筑材料 |

31.71 |

21.99 |

|

SW基础建设 |

29.40 |

15.07 |

|

SW房地产 |

29.08 |

21.42 |

|

SW公用事业 |

28.94 |

21.18 |

|

SW建筑装饰 |

28.71 |

15.64 |

|

SW家用电器 |

25.66 |

20.05 |

|

SW汽车 |

25.28 |

17.17 |

|

SW采掘 |

22.12 |

24.99 |

|

SW银行 |

7.23 |

8.12 |

数据来源:Wind

第二,除了板块轮动造成行业估值波动巨大之外,A股市场估值体系的不成熟还体现在同一行业内部上市公司估值也不尽合理。

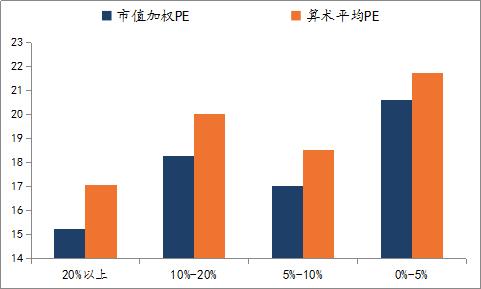

以家电行业为例。从个股ROE的角度来看,我们将家电行业ROE剔除负值后,分为0%-5%、5%-10%、10%-20%以及20%+四组。分别计算每组2018年预测市盈率的市值加权平均PE以及算术平均PE,得到结果如下图所示:

图1:家电行业估值(按ROE分组)

数据来源:Wind

从图中我们可以看到:

第一、 整个行业里个体公司估值的差异并不大;

第二、 ROE越高的公司,估值反而越低;

第三、 每一个类别中的算术平均PE都高于市值加权PE,说明小市值公司仍然对大公司存在估值溢价。

总体而言,在行业里面赚钱能力更强、规模相对更大一些、流动性更好的公司非但没有估值溢价,反而存在估值折价的情况,这显然是不合理的。

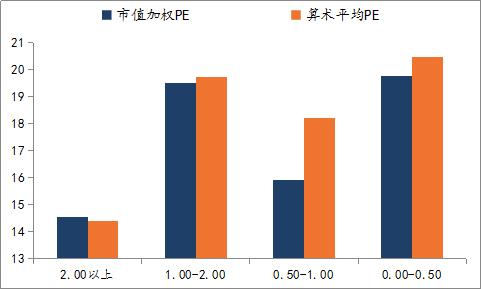

从EPS的角度看,也可以得到类似的结论:越是小公司,越是EPS低的公司越能获得估值溢价。即使是同一个行业,EPS超过2元/股的公司平均估值不到15倍,而EPS在0.5元以下的公司平均估值却在20倍左右。

图2:家电行业估值――按EPS分类

数据来源:Wind

事实上,根据我们大量数据统计显示,这种情况不仅发生在家电行业。在几乎所有的行业里面,我们都可以发现类似的情况存在。

二、 A股估值体系发展前景

我们认为,当前A股相对粗糙的估值体系必然会走向精细化。所谓精细化,就是整体估值体系从行业层面下沉深入到单个上市公司层面的过程。成熟的市场估值体系,将不再以行业或者板块作为估值的基本单元,板块同涨同跌的情况将逐渐减少。行业内部的各个公司将以自身内在价值为基础出现估值上的分化。市场将根据每家上市公司独有的商业模式、产品结构、公司治理、竞争环境等等因素,给予不同的上市公司以不同的估值。

成熟的市场里,纵向来看,同一行业的公司估值将严重分化。那些能拥有更强盈利能力,更深护城河,能为股东创造更多利润的公司将获得估值溢价,反之则会形成估值折价。横向来看,不同行业间的优秀公司的估值差异将会变小。无论来自哪个行业,只要能够持续为股东创造价值,就会获得市场的认可,从而被给予更高估值。简单来说,成熟市场估值的高低将更多的取决于上市公司的内在价值及成长能力,而行业、市值等属性的影响力将减弱。

美国市场就是最好的例证。除了能源以及公用事业等少数行业之外,其他所有行业的整体估值都在20-30倍之间,行业间差异很小。但如果具体到某一个行业,我们会发现内部估值差异极其巨大。同样都属于食品饮料行业,怪兽饮料(Monster Beverage)由于产品力强、业绩增速高,被市场给予44.9倍的高估值,而行业龙头可口可乐的估值仅有20.22倍。

表2:美国行业市盈率

|

项目 |

彭博预测市盈率(2017) |

|

可投资总体 (505) |

28.56 |

|

公用事业 (28) |

17.91 |

|

医疗保健 (60) |

24.68 |

|

工业 (55) |

22.98 |

|

必需消费 (37) |

22.41 |

|

材料 (25) |

23.70 |

|

科技 (60) |

24.28 |

|

能源 (32) |

关键字: 无 热门资讯 海量金融产品+大数据监控预警 立即下载财查到APP  高净值人群专属金融产品鉴别APP 推荐阅读  APP   微信   客服 021-61406392周一至周五 9:00-18:00  |